Инвеститорите, които се наслаждаваха на рали на периферните европейски пазари на облигации тази година, току-що усетиха колко уязвими са тези силно задлъжнели икономики.

Италианският дълг завърши поредица от рекордни ръстове в четвъртък, тъй като страната, подобно на останалите в Европа, се изправи пред втора вълна на коронавируса, увеличавайки перспективата за нови блокади и по-голяма икономическа вреда, предава Bloomberg.

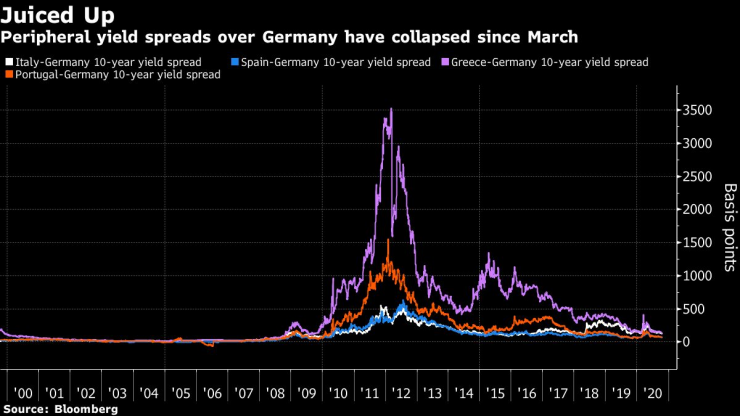

Внезапният обрат в настроенията беше грубо събуждане за инвеститорите, които, стимулирани от ликвидността, отпусната от централната банка и историческа фискална спирка от по-богатите северни държави в Европа, се насочиха към италиански, испански и гръцки облигации тази година. Притежателите на италиански облигации се възползват от доходност от 6,9% за 2020 г., повече от два пъти на лихвата по германския дълг, според индексите на Bloomberg Barclays.

„Инвеститорите в държавни облигации са жаби във вряща тенджера“, каза Алберто Гало, мениджър на активи в Algebris Investments в Лондон.

„Това са фалшиви убежища, те излагат инвеститорите на значителен риск“.

Списъкът с рискове, които биха могли да намалят печалбите, е дълъг. Той включва съдбата на коалиционното правителство в Рим, двуцифрената безработица в Гърция и засилващото се регионално напрежение в Испания.

Но ценните книжа преживяха рали заради безпрецедентните програми за изкупуване на облигации на Европейската централна банка и знаковото решение на Европейския съюз да насочи безвъзмездни средства към правителствата на региона, намалявайки риска от неизпълнение.

"Какъвто и морален риск да съществуваше преди, сега той е на стероиди", каза Джеймс Атей, мениджър на активи в Aberdeen Standard Investments, който започна да залага срещу италианските 10-годишни държавни облигации през миналия месец.

„Едно от притесненията ни е, че пазарите вече оценяват голяма вероятност за облекчения от страна на централната банка,“ каза Антоан Буве, стратег в ING Groep NV.

„Подозираме, че вълната от печалби може да доведе до временно повторно разширяване на суверенните спредове преди срещата на ЕЦБ на 29 октомври.“

И всеки неуспех от страна на ЕС да изпълни своя фонд за възстановяване може да доведе до по-голямо отдръпване. BofA Global Research заяви, че пазарите могат да „преизчисляват по-съзнателно“, ако до декември не е постигнат напредък, тъй като планът е бил съгласуван само по принцип.

Това би поставило премията върху италианския и гръцкия дълг спрямо германския съответно над 300 и 400 базисни пункта, в сравнение с малко под 150 базисни пункта в момента.

Спредове на италиански и гръцки дълг спрямо германския. Графика: Bloomberg

За Патрик Армстронг, главен инвестиционен директор в Plurimi Wealth LLP, напредъкът в периферните облигации не е оправдан предвид икономическите основи.

Гръцкото правителство очаква съотношението на държавният дълг към БВП да бъде близо 200% през 2020 г., докато италианският се е покачил близо до 160%. Първият е оценен от Moody’s Investors Service като „джънк“, докато вторият е само с една степен над неинвестиционния клас.

„Няма много смисъл, когато разглеждате дълга, дефицита и демографската динамика, но това е, което количествените улеснения правят и наистина трябва да направят“, каза Армстронг.

Това не е първият път, в който инвеститорите пренебрегват рисковете в еврозоната.

През по-голямата част от първото десетилетие на съществуването на еврозоната инвеститорите искаха по-малко от 50 базисни пункта над германските облигации, за да държат италиански или гръцки държавни облигации. Спредът се разшири до над 500 базисни пункта за италианските ценни книжа по време на дълговата криза в еврозоната и над 3000 базисни пункта за гръцките.

Въпросът сега е дали тази голяма конвергентна търговия ще продължи да намалява доходността до нула, или може отново да се взриви в лицето на облигационерите.

Клуб Investor с Ивайло Лаков

Клуб Investor с Ивайло Лаков

Градската елха във Варна грейна с тържествен концерт (СНИМКИ)

Градската елха във Варна грейна с тържествен концерт (СНИМКИ)  Черно море потопи ЦСКА в дъжда на "Тича"

Черно море потопи ЦСКА в дъжда на "Тича"  Скоро: Озоновата дупка ще изчезне непълно

Скоро: Озоновата дупка ще изчезне непълно  Тъжна вест! Почина един от най-големите архитекти в историята

Тъжна вест! Почина един от най-големите архитекти в историята

Българската икономика расте 2-3 пъти по-бързо, отколкото средната на европейско ниво

Българската икономика расте 2-3 пъти по-бързо, отколкото средната на европейско ниво  „Черно море” потопи ЦСКА в деня на моряците

„Черно море” потопи ЦСКА в деня на моряците  Оставка на правителството няма да е заплаха за България в Еврозоната

Оставка на правителството няма да е заплаха за България в Еврозоната  „Байерн” надигра „Щутгарт” с хеттрик на Кейн

„Байерн” надигра „Щутгарт” с хеттрик на Кейн

Герой на Черно море направи интересно разкритие за боя над ЦСКА

Герой на Черно море направи интересно разкритие за боя над ЦСКА  Нюкасъл с победа, грешна стъпка за Челси

Нюкасъл с победа, грешна стъпка за Челси  Косич: Не бяхме достатъчно добри

Косич: Не бяхме достатъчно добри  Край на медения месец: Черно море срази ЦСКА и го измести от Топ 4

Край на медения месец: Черно море срази ЦСКА и го измести от Топ 4

BMW превъртя играта: Тествахме новото iX3

BMW превъртя играта: Тествахме новото iX3  Най-бързата кола на XX век беше продадена за над 25 милиона долара

Най-бързата кола на XX век беше продадена за над 25 милиона долара  Какви са основните проблеми на 1.2 TSI на Volkswagen

Какви са основните проблеми на 1.2 TSI на Volkswagen  Топ 10 на най-устойчивите на ръжда коли на старо

Топ 10 на най-устойчивите на ръжда коли на старо

продава, Двустаен апартамент, 71 m2 София, Младост 4, 242400 EUR

продава, Двустаен апартамент, 71 m2 София, Младост 4, 242400 EUR  продава, Тристаен апартамент, 71 m2 София, Младост 4, 242400 EUR

продава, Тристаен апартамент, 71 m2 София, Младост 4, 242400 EUR  продава, Къща, 150 m2 София област, с.Клисура, 125000 EUR

продава, Къща, 150 m2 София област, с.Клисура, 125000 EUR  продава, Парцел, 800 m2 Хасково област, с.Орлово, 33000 EUR

продава, Парцел, 800 m2 Хасково област, с.Орлово, 33000 EUR  продава, Тристаен апартамент, 175 m2 София, Стрелбище, 510000 EUR

продава, Тристаен апартамент, 175 m2 София, Стрелбище, 510000 EUR