Китайската банка предоставя рекордна парична подкрепа за китайската икономика

Китайската народна банка (PBOC) добави нетно 39,6 млрд. долара във финансовата система чрез средносрочнo кредитно улеснение - най-голямата месечна инжекция от декември 2020 насам

16 October 2023 | 15:49

Обновен:

16 October 2023 | 16:09

Автор:

Ирис Оуян

Редактор:

Антоанет Василева

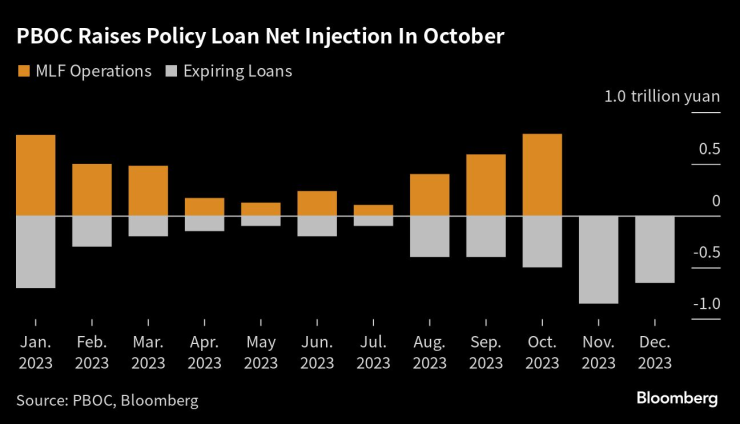

Китайската централна банка засили подкрепата си на икономическото възстановяване на страната и продажбата на дълг, като предостави най-голямата парична инжекция от 2020 г. насам с едногодишни заеми по политиката.

Банката добави нетно 39,6 млрд. долара във финансовата система чрез т. нар. средносрочен кредитен инструмент - най-голямата месечна инжекция от декември 2020 г. насам. Същевременно чрез операции на открития пазар тя изчерпа нетно 134 млрд. юана краткосрочна ликвидност.

Вливането на допълнителни парични средства в икономиката ще даде така необходимия тласък на растежа в Китай, който тази година бе затруднен от липсата на търсене и спада на пазара на недвижими имоти. Това ще осигури на кредиторите и достатъчно финансиране, тъй като Пекин и местните власти ще продават повече облигации за финансиране на разходите за стимулиране на икономиката и с наближаването на сезона за плащане на данъци.

"Допълнителното вливане на ликвидност има за цел да поддържа стабилни условия на междубанкова ликвидност", заяви Беки Лиу, ръководител на отдела за макростратегии в Китай в Standard Chartered Bank. "Това отразява и по-силното търсене на ликвидност от страна на търговските банки."

Китайската централна банка повишава нетната инжекция на заеми по политиката през октомври

Банката на Китай запази лихвения процент на MLF непроменен на 2,5%, в съответствие с очакванията. В понеделник доходността на двугодишните до десетгодишните държавни облигации се повиши с един до четири базисни пункта.

Този ход идва в момент, когато Пекин обмисля нов кръг от стимули, за да помогне на икономиката да постигне официалната цел за годишен растеж от около 5%. През септември Министерството на финансите продаде облигации на централното правителство на стойност 1,2 трлн. юана, което е с 60% повече от средното за същия период през последните три години, като по този начин източи парични средства от системата.

Очаква се още предлагане, включително програма за 1 трилион юана, която да помогне на регионалните правителства да рефинансират скрити дългове - риск, който Пекин иска да намали. Политиците обмислят и допълнителни продажби на държавни облигации в размер на поне 1 трилион юана за разходи за инфраструктура, съобщи по-рано Bloomberg News.

"Нетното вливане на MLF спомага за стабилизиране на предлагането на ликвидност на пазара", каза Мин Мин, главен икономист от Citic Securities Ltd. "Очаква се ситуацията с ограничената ликвидност да се облекчи и пазарите на облигации като цяло да бъдат нестабилни."

Неравномерно възстановяване

Официалните данни от петък показват изненадващо понижаване на потребителската инфлация през миналия месец, въпреки че други скорошни показатели, като например износът, подсказват, че забавянето може да е по-умерено. Данните, публикувани през миналата седмица, също показаха, че размерът на отпуснатите кредити не отговаря на очакванията. Властите предприеха частични мерки за подкрепа на икономиката, но се въздържаха от големи стимули.

Ръководителят на централната банка Пан Гуншън заяви в изявление в събота, че паричната политика на Китай ще използва по-добре както съвкупни, така и структурни инструменти, като има предвид широки мерки, които засягат общата ликвидност, и целеви мерки за подпомагане на определени отрасли. Според него тя ще се стреми към по-устойчив растеж, като същевременно поддържа "разумен" темп на разширяване.

Въпреки че пазарите все още са предпазливи по отношение на несигурното икономическо възстановяване, финансовите институции от Citigroup Inc. до JPMorgan Chase & Co. повишиха целите си за растеж по-рано този месец след известно подобрение на показателите, включително на производствената активност.

Вливането на парични средства би трябвало да "компенсира търсенето от страна на предлагането на държавни облигации през тази седмица", заяви Джаопън Син, старши стратег за Китай в Australia & New Zealand Banking Group Ltd. "Ограничената ликвидност може да намалее през втората половина на октомври, тъй като задължиха местните власти да изразходват всички средства, набрани чрез облигации, преди края на октомври."

Клуб Investor с Ивайло Лаков /п./

Клуб Investor с Ивайло Лаков /п./

Хиляди протестираха в Румъния против корупцията

Хиляди протестираха в Румъния против корупцията  Румен Радев на Ханука: Да помним поуките от миналото

Румен Радев на Ханука: Да помним поуките от миналото  Мехмед Дикме предрича сблъсък между Борисов и Пеевски

Мехмед Дикме предрича сблъсък между Борисов и Пеевски  Киселова каза в прав текст кое е съборило кабинета

Киселова каза в прав текст кое е съборило кабинета

Коремните мазнини след 50 години повишават риска от смърт с цели 83%

Коремните мазнини след 50 години повишават риска от смърт с цели 83%  Какво представляват Социалните предприятия за хора с увреждания?

Какво представляват Социалните предприятия за хора с увреждания?  Древно езеро, изчезнало преди 100 000 години, се появи отново

Древно езеро, изчезнало преди 100 000 години, се появи отново  Археолози откриха огромна подводна структура край Франция

Археолози откриха огромна подводна структура край Франция

Нов шамар за Селтик, Детелините загубиха финал

Нов шамар за Селтик, Детелините загубиха финал  Мощна селекция: ЦСКА с още един трансфер преди Коледа

Мощна селекция: ЦСКА с още един трансфер преди Коледа  Защитник на Нюкасъл бе пратен в болница

Защитник на Нюкасъл бе пратен в болница  Родриго спаси Реал Мадрид от нов срам

Родриго спаси Реал Мадрид от нов срам

Нов радар за 230 000 евро всява ужас сред шофьорите

Нов радар за 230 000 евро всява ужас сред шофьорите  Смартфонът се оказва по-важен от двигателя

Смартфонът се оказва по-важен от двигателя  Сбогувахме се с тези коли през 2025

Сбогувахме се с тези коли през 2025  Плюсове и минуси на газовата уредба при дизеловите двигатели

Плюсове и минуси на газовата уредба при дизеловите двигатели

продава, Къща, 180 m2 София област, с.Лопян, 130000 EUR

продава, Къща, 180 m2 София област, с.Лопян, 130000 EUR  продава, Тристаен апартамент, 66 m2 Варна, Младост 1, 115000 EUR

продава, Тристаен апартамент, 66 m2 Варна, Младост 1, 115000 EUR  продава, Едностаен апартамент, 58 m2 Кюстендил област, гр.Бобовдол, 10225.84 EUR

продава, Едностаен апартамент, 58 m2 Кюстендил област, гр.Бобовдол, 10225.84 EUR  продава, Заведение, 330 m2 София, Студентски Град, 450000 EUR

продава, Заведение, 330 m2 София, Студентски Град, 450000 EUR  продава, Парцел, 480 m2 Перник област, с.Рударци, 120000 EUR

продава, Парцел, 480 m2 Перник област, с.Рударци, 120000 EUR