Въпреки че макро картината все още е неубедителна, микро катализаторите сочат към по-голяма сила на цикличните акции и тези на стойността, пишат анализатори на Bloomberg Intelligence.

Според тях плоската крива на доходността, постоянната волатилност и силата на валутата могат да ограничат подобренята при приходите и да изострят дилемите за оценките на европейските акции.

Коронавирусната криза, стимулите и валутните курсове са ключови за представянето на европейските акции спрямо американските и тези на развиващите се пазари през 2021 г., твърдят анализаторите.

Ето и някои от основните им изводи:

1. Цените на акциите следват инерцията на приходите

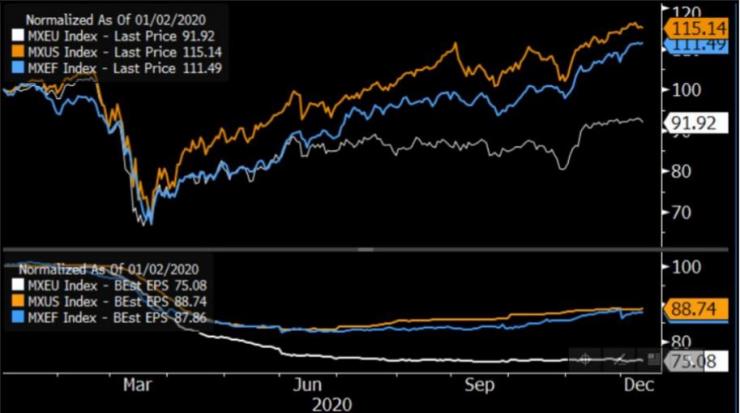

Възвръщаемостта при европейските акции изостава от тази на пазара в САЩ, както и на развиващите се пазари, на фона на новите случаи на Covid-19 и по-строгите ограничения.

Оценките за печалба на акция от индексите на MSCI за американския пазар и за развиващите се пазари се оттласнаха от дъното в началото на юни, като след това се възстановиха съответно с 6,6% и 7%.

За сравнение - консенсусите за MSCI Europe все още са околко най-ниските нива, като се понижават с 2,5% спрямо нивото от началото на юни.

Печалба на акция от индексите на MSCI за Европа, САЩ и развиващите се пазари. Графика: Bloomberg

2. Слабостта на долара е предизвикателство

Всички основни валути в Европейския съюз поскъпват спрямо долара през 2020 г. САЩ са най-големият чуждестранен пазар на блока, генерирайки 451 милиарда долара от износа през 2019 г., следвани от Китай с 251 милиарда долара.

Междувременно шведската крона, швейцарският франк и еврото поскъпват с по между 10 и 13% спрямо зелените пари от началото на януари миналата година, като ръстовете им са дори по-големи, имайки се предвид дъната, достигнати през първото тримесечие на 2020 г.

Дори паундът е на положителна територия спрямо позицията, от която стартира 2020 г.

Представяне на основните валути в ЕС спрямо долара. Графика: Bloomberg

3. Европейска крива на доходност е безразлична към добрите новини

Въпреки икономическите новини, които са по-добри от очакваното заради пускането в глобален мащаб на ваксините срещу Covid-19, европейската крива на доходност остава сравнително неподвижна.

Тъй като Европейската централна банка (ЕЦБ) разширява пандемичната си програма за спешни покупки с още 500 милиарда евро и я удължава до март 2022 г., кривата на доходността може да остане под натиск.

Трайната сила на еврото също е „главоболие“ за ЕЦБ, тъй като тя смекчава инфлационните очаквания, като сега икономистите прогнозират, че основните лихвени проценти на банката могат да бъдат намалени с още 10 базисни пункта в началото на 2021 г.

4. Цикличните акции ще имат предимство спрямо защитните акции

През 2021 г. изглежда, че предимство ще продължават да имат цикличните акции спрямо защитните. Тенденцията беше задвижена през миналата година от плановете за стимули и прогреса по отношение на ваксините. Според експертите от Bloomberg Intelligence икономическото възстановяване след пандемията може да започне да е устойчиво през втората половина на 2021 г. и да се пренесе през 2022 г., подкрепяйки цикличните акции през тази година.

Представяне на цикличните срещу защитните акции. Графика: Bloomberg

5. Швейцарските относителни печалби избледняват

След две години превъзходство относителният спад на швейцарския пазар през втората половина на 2020 г. изглежда ще продължи до 2021 г.

Очакванията за печалба на акция от швейцарския индекс са по-ниски спрямо тези от индекса Euro Stoxx за периода 2021-22 г.

Очаквания за представянето на швейцарския пазар през 2021 г. Графика: Bloomberg Intelligence

6. Годината е на британските компании с малка капитализация

Компаниите с малка капитализация могат да имат забележителна 2021 г., въпреки че анализаторите са загрижени за представянето им през първото тримесечие.

Перспективите са втората половина на годината са да донесе устойчив икономически растеж и ръст на приходите за дружествата от индекса FTSE, но комбинация от потенциални проблеми с изпълнението на Brexit и затягане на ограниченията заради Covid-19 може да предизвика краткосрочна пауза след толкова стабилнoто рали през втората половина на 2020 г.

7. Могат ли италианските акции да поскъпнат още?

С възстановяването на секторите като енергетиката и финансите индексът FTSE MIB достигна нивата, регистрирани за последно през 2016-17 г. Спадът на 10-годишната доходност по облигациите до най-ниското ниво досега и силните ревизии на очакваната печалба на акция също допринасят за преоценката.

Трябва да се внимава по няколко близкосрочни проблеми, тъй като ограничителните мерки са удължени и през 2021 г., а съотношението на дълга към БВП на Италия остава над 150%. Италия е ключов бенефициент на средства от фонда за възстановяване на ЕС, но средствата трябва да бъдат изразходвани ефективно, за да се подобри производителността на труда в страната и перспективата за дългосрочен растеж.

8. Намаляването на разпространението на вирусната инфекция помага на петрола и металите

Една от константите на британския пазар в продължение на 10 години може да се съживи отново, подпомагайки FTSE 100. През последното десетилетие енергийните акции и тези на компаниите от миннодобивния сектор следваха еднакви циклични пътища, като основните тенденции при представянето им следяха отблизо цените на индустриалните метали и петрола. Covid-19 промени всичко това, тъй като недостигът на индустриални метали предизвика увеличение на цените им, а в същото време пазарът на петрол се оказа свръхзапасен.

Напредъкът при ваксините обаче поставя началото на глобалното икономическо възстановяване, подкрепяйки перспективите за борсово търгуваните стоки. Материалите представляват 13% от индекса FTSE, а енергийните акции имат 9-процентен дял - единната възходяща тенденция в групите може значително да укрепи печалбите и производителността на индекса.

Перспективите пред борсово търгуваните стоки във Великобритания. Графика: Bloomberg Intelligence

9. Банките в ЕС могат да спечелят

Разпространението на ваксините срещу Covid-19 дава нова жизнена линия на индекса Stoxx 600 Banking, въпреки че европейската крива на доходността все още не отговаря на положителните новини.

Неотдавнашното отменяне от страна на ЕЦБ на забраната за банкови дивиденти също подкрепя настроенията на този сектор.

10. Европейското здравеопазване следва долара

Слабостта на щатския долар продължава да оказва натиск върху относителното представяне на европейския здравен сектор поради важността на американския пазар за фармацевтичните компании в ЕС.

Групата е с най-висока американска експозиция, като около 40% от продажбите идват от САЩ срещу 21% за индекса MSCI Europe.

В резултат на това корелацията между долара и доходите на MSCI в здравеопазването в ЕС е стабилна – 0,57, базирана на месечни данни през последните пет години.

.jpg)

Големите решения – док. поредица на Bloomberg

Големите решения – док. поредица на Bloomberg

Експерт: Бюджетът за 2025 година е подходящ и за 2026 година

Експерт: Бюджетът за 2025 година е подходящ и за 2026 година  Българинът е песимист по природа, не вярва нито в имотното си състояние, нито в благополучието си

Българинът е песимист по природа, не вярва нито в имотното си състояние, нито в благополучието си  Желязков коментира кървавата атака в Сидни

Желязков коментира кървавата атака в Сидни  Предупреждение от MI6: Русия е експанзионистична и ревизионистка заплаха

Предупреждение от MI6: Русия е експанзионистична и ревизионистка заплаха

Боровец и Банско отново са сред най-изгодните ски курорти в Европа за британците

Боровец и Банско отново са сред най-изгодните ски курорти в Европа за британците  ПСС: Ясно, слънчево и тихо е времето в планините

ПСС: Ясно, слънчево и тихо е времето в планините  Графика от 19-ти век с предупреждение: 2026 г. ни чака финансова криза

Графика от 19-ти век с предупреждение: 2026 г. ни чака финансова криза  Използването на социалните мрежи намалява концентрацията при децата

Използването на социалните мрежи намалява концентрацията при децата

Спалети: Най-важната победа на Юве!

Спалети: Най-важната победа на Юве!  "Кошмара" на ЦСКА става българин, може да играе за националния

"Кошмара" на ЦСКА става българин, може да играе за националния  Принцът на Саудитска Арабия купува Барса, вади 10 милиарда евро

Принцът на Саудитска Арабия купува Барса, вади 10 милиарда евро  Всички резултата и класирания в НХЛ

Всички резултата и класирания в НХЛ

Забравената легенда: Toyota GT-Four

Забравената легенда: Toyota GT-Four  Изтеглянето на милиони мотори показва големия проблем на съвременните ДВГ

Изтеглянето на милиони мотори показва големия проблем на съвременните ДВГ  Как Mercedes-Benz W124 постави еталон с „несъвършените“ си огледала

Как Mercedes-Benz W124 постави еталон с „несъвършените“ си огледала  Полицията в Дубай се сдоби с най-откаченото Ferrari Purosangue

Полицията в Дубай се сдоби с най-откаченото Ferrari Purosangue

продава, Къща, 180 m2 София област, с.Лопян, 130000 EUR

продава, Къща, 180 m2 София област, с.Лопян, 130000 EUR  продава, Тристаен апартамент, 66 m2 Варна, Младост 1, 115000 EUR

продава, Тристаен апартамент, 66 m2 Варна, Младост 1, 115000 EUR  продава, Едностаен апартамент, 58 m2 Кюстендил област, гр.Бобовдол, 10225.84 EUR

продава, Едностаен апартамент, 58 m2 Кюстендил област, гр.Бобовдол, 10225.84 EUR  продава, Заведение, 330 m2 София, Студентски Град, 450000 EUR

продава, Заведение, 330 m2 София, Студентски Град, 450000 EUR  продава, Парцел, 480 m2 Перник област, с.Рударци, 120000 EUR

продава, Парцел, 480 m2 Перник област, с.Рударци, 120000 EUR