Провалът в продажбите на Tesla е още по-шокиращ от Илон Мъск

Доставките за първото тримесечие, които не отговарят на рязко намалените очаквания, трябва да обърнат внимание дори на ревностните бикове

5 April 2024 | 08:09

Автор:

Лиъм Денинг

Редактор:

Даниел Николов

Най-доброто нещо, което може да се каже за данните за продажбите на Tesla Inc. за първото тримесечие, публикувани във вторник, е, че компанията си върна короната на най-големия производител на акумулаторни електрически превозни средства в света. По-фанатичните бикове може да се вкопчат в това. Всички останали могат да си спестят поздравленията.

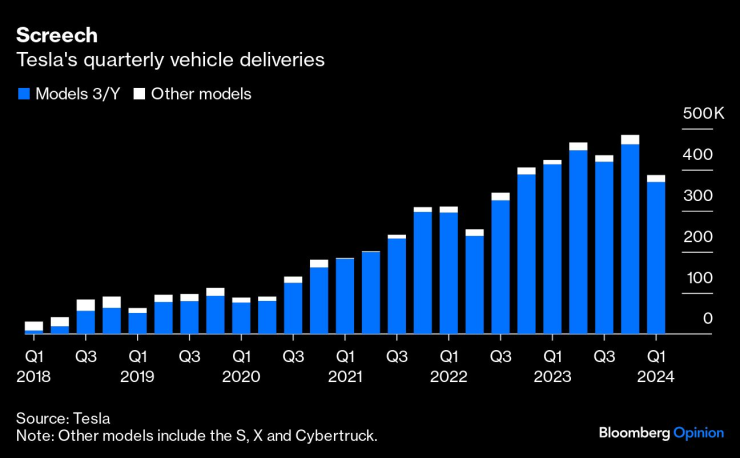

Към вторник консенсусната оценка за доставките на превозни средства на Tesla намаляваше с бързи темпове. Преди година анализаторите очакваха Tesla да продаде около 530 000 автомобила през току-що приключилото тримесечие. До началото на годината те бяха намалили това до половин милион и оттогава го бяха намалили до малко под 450 000. Tesla пропусна дори това с 14%, отчитайки малко под 387 000. Вярно, това беше повече от основния съперник BYD Co. Ltd., който надмина продажбите на Tesla през четвъртото тримесечие на 2023 г., но само защото продажбите на BYD на акумулаторни електрически превозни средства спаднаха с още повече.

Това е първият годишен спад в доставките на автомобили на Tesla след пандемията.

Слабостта беше широкообхватна. Въпреки добавянето на Cybertruck в края на 2023 г., продажбите на по-скъпите модели на Tesla достигнаха около 17 000, в рамките на типичния диапазон от 15 000 до 20 000. Продажбите на основните модели 3 и Y също бяха слаби, достигайки най-ниското си ниво от лятото на 2022 г.

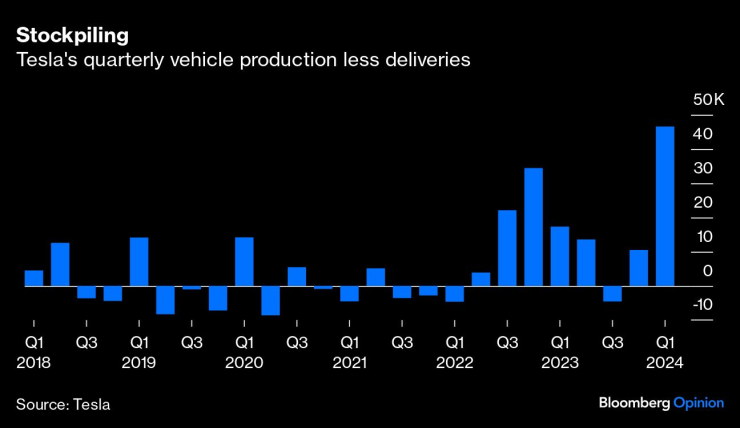

Tesla обвини няколко фактора, свързани с производството и логистиката, включително обновяването на Model 3, спирането на тока, което удари фабриката ѝ близо до Берлин и прекъсванията на доставките в Близкия изток. И все пак производството все още изпреварва доставките с най-голямата разлика досега, с повече от 46 000 автомобила. Сега Tesla е произвела повече автомобили, отколкото е продала през седем от последните осем тримесечия.

Непосредственият извод е, че тъй като Tesla е пропуснала дори най-ниската оценка в консенсусната таблица на Bloomberg, финансовите оценки за първото тримесечие трябва да бъдат изхвърлени на боклука. Възникващият разказ от началото на 2023 г. е поредица от намаления на цените, които не успяха да предизвикат възстановяване на продажбите, смазвайки маржовете. Тези цифри сочат към момент на разплата, когато финансовите резултати бъдат публикувани след три седмици. Като се има предвид инвестицията в Cybertruck, подразбиращият се бавен старт - или, може би, слабост в продажбите на моделите S и X - ще натежи върху маржовете. Освен това, голямото натрупване на завършен инвентар - поглъщане на оборотен капитал - представлява огромна пречка за паричния поток.

Гледайки напред към годината като цяло, анализаторите прогнозираха Tesla да достави малко над два милиона автомобила през 2024 г. Това предполага растеж от само 11%. След тези данни обаче Tesla ще трябва да продаде средно около 543 000 през всяко от следващите три тримесечия, за да постигне дори това. Това би било забележителен обрат не само спрямо изминалото тримесечие, но и най-доброто тримесечие на Tesla досега, предишното, когато достави около 485 000 автомобила. Освен прогнозите за първото тримесечие, очакванията за печалба за годината изискват големи ревизии.

Може би от само себе си се разбира, че е просто странно, че Tesla, член на S&P 500 с пазарна капитализация от над половин трилион долара, не си направи труда да издаде каквото и да е предупреждение преди да пропусне прогнозите с толкова много. От друга страна, миналата седмица получихме своеобразно предупреждение, когато изтече вътрешен имейл от главния изпълнителен директор Илон Мъск. В него той упълномощи всички купувачи в САЩ да получат кратка демонстрация на технологията за „напълно самостоятелно шофиране“ или FSD на Tesla, преди да получат своя автомобил. По-късно същия ден той също обяви на X безплатни едномесечни изпитания на FSD за онези шофьори, които не са го поръчали.

Мъск има много причини да се опитва да продаде FSD; поне 12 000 от тях. Това е цената, в долари, която плащате за опцията и, приемайки подобни на софтуера маржове от около 90%, тя трансформира печалбите, като се има предвид, че средният брутен марж на Tesla за превозно средство, продадено миналата година, е малко по-малко от $9000. В допълнение, въпреки че FSD всъщност не управлява напълно самостоятелно превозното средство - Мъск го нарече "(контролиран) FSD" в имейла си и тези скоби вършат адски много работа - концепцията за роботизирани таксита е критична за завишената оценка на Tesla, така че помага да се запази мечтата жива.

Мъск също така отбеляза в имейла си, че демонстрациите вероятно ще забавят продажбите, което поне е хубава реплика, когато хората неизбежно питат за спада в продажбите при обявяването на отчета. Като се има предвид колко ужасни печалби вероятно ще бъдат и че акциите на Tesla са най-зле представящите се в S&P 500 досега тази година, обратното изкупуване на акции остава явна възможност. И все пак прибягването до това би послужило и за подчертаване на основния проблем: очевидното несъответствие между растящите очаквания, вградени в оценката на Tesla, и твърдата реалност на данните.

Лиъм Денинг е колумнист на Bloomberg, който се занимава с енергетика. Бивш банкер, той е редактирал рубриката Heard on the Street на Wall Street Journal и е писал рубриката Lex на Financial Times.

В развитие – най-доброто от седмицата /п./

В развитие – най-доброто от седмицата /п./

"Toха" взе приз за цялостно представяне на кулинарния фес за Никулден във Варна (СНИМКИ)

"Toха" взе приз за цялостно представяне на кулинарния фес за Никулден във Варна (СНИМКИ)  Спипаха двама гастрольори, тарашили жилища и автомобили във Варна

Спипаха двама гастрольори, тарашили жилища и автомобили във Варна  Трима мъже от Попово са загиналите при зверската катастрофа край Търговище

Трима мъже от Попово са загиналите при зверската катастрофа край Търговище  Няма опасност за околната среда заради авариралият танкер край Ахтопол

Няма опасност за околната среда заради авариралият танкер край Ахтопол

Кадиров: Зеленски отдавна не е легитимен президент на Украйна

Кадиров: Зеленски отдавна не е легитимен президент на Украйна  Спират камионите през „Капитан Петко войвода–Орменио“

Спират камионите през „Капитан Петко войвода–Орменио“  Защо туристи посещават места на зверства?

Защо туристи посещават места на зверства?  Община Царево задейства системата BG Alert

Община Царево задейства системата BG Alert

Астън Вила шокира Арсенал и отвори битката за титлата!

Астън Вила шокира Арсенал и отвори битката за титлата!  Еуфория в ЦСКА! Доставиха огромна радост на „червените“

Еуфория в ЦСКА! Доставиха огромна радост на „червените“  НА ЖИВО: Черно море – ЦСКА (Съставите)

НА ЖИВО: Черно море – ЦСКА (Съставите)  Мачовете по телевизията, днес 6 декември

Мачовете по телевизията, днес 6 декември

Какви са основните проблеми на 1.2 TSI на Volkswagen

Какви са основните проблеми на 1.2 TSI на Volkswagen  Топ 10 на най-устойчивите на ръжда коли на старо

Топ 10 на най-устойчивите на ръжда коли на старо  Кога са изобретени електрическите прозорци

Кога са изобретени електрическите прозорци  Новото AUDI E7X изобщо не прилича на... Audi

Новото AUDI E7X изобщо не прилича на... Audi

продава, Къща, 150 m2 София област, с.Клисура, 125000 EUR

продава, Къща, 150 m2 София област, с.Клисура, 125000 EUR  продава, Парцел, 800 m2 Хасково област, с.Орлово, 33000 EUR

продава, Парцел, 800 m2 Хасково област, с.Орлово, 33000 EUR  продава, Тристаен апартамент, 175 m2 София, Стрелбище, 510000 EUR

продава, Тристаен апартамент, 175 m2 София, Стрелбище, 510000 EUR  продава, Мезонет, 255 m2 София, Витоша, 990000 EUR

продава, Мезонет, 255 m2 София, Витоша, 990000 EUR  продава, Къща, 688 m2 Бургас област, гр.Созопол, 990000 EUR

продава, Къща, 688 m2 Бургас област, гр.Созопол, 990000 EUR