Дългът на САЩ е 34 трилиона долара. Няма причина за тревога

Фискалните ястреби, които казват, че заемите са извън контрол, само подкопават конструктивния разговор за правилните приоритети за страната

15 January 2024 | 10:11

Автор:

Клаудия Сам

Редактор:

Даниел Николов

Дългът на федералното правителство на САЩ приключи 2023 г. на рекордните 34 трилиона долара. Притесненията са двупартийни, като и републиканците, и демократите чуват за неконтролируеми заеми от своите избиратели. Всъщност почти шест от 10 американци казват, че намаляването на дълга трябва да бъде основен приоритет, според проучване на Pew Research Center. Така че не е изненада, че Конгресът се доближава до приемането на бюджет за фискалната 2024 г., който ще ограничи разходите до 1,59 трилиона долара, което е малко по-малко от 1,7 трилиона долара през фискалната 2023 г.

Но много от причините, поради които законодателите и гласоподавателите имат загриженост относно размера на дълга на нацията - опасения, които съществуват от много десетилетия - са погрешни и подкопават конструктивния разговор относно приоритетите на страната. Дългът по своята същност не е нито добър, нито лош. Като такъв, въпросът не е кое е правилното ниво на заемане, а по-скоро каква е икономическата възвръщаемост от заема или обществените цели, които постига.

Вземете данъчния кредит за деца. Когато администрацията на Байдън увеличи заемите, за да разшири приспадането до 3600 долара на дете от предишната сума от 2000 долара, процентът на детска бедност падна до около 5% през 2021 г. от почти 13% през 2019 г., което улесни семействата за осигуряване на основните неща като храна, облекло и училищни пособия. Когато програмата изтече в края на 2021 г., процентът скочи до 12,6%. Или помислете за десетките милиарди долари безвъзмездни средства и договори, раздадени от правителството, за да помогнат за финансирането на разработването на иРНК технология, използвана във ваксините срещу Covid-19. Възвръщаемостта на тази инвестиция за обществото е неизчислима. И дали икономиката щеше да бъде толкова изненадващо силна през последните няколко години без допълнителните заеми, избягвайки пагубна рецесия, която би изхвърлила милиони без работа?

Като пример за дефицитно харчене, което може да се разглежда като лошо, изследванията сочат, че данъчните облекчения за компаниите, които намаляват данъчните приходи и по този начин увеличават бюджетния дефицит, могат да изострят неравенството в доходите, а не планирания резултат от насърчаване на компаниите да увеличат капиталовите разходи за укрепване техния бизнес и икономика.

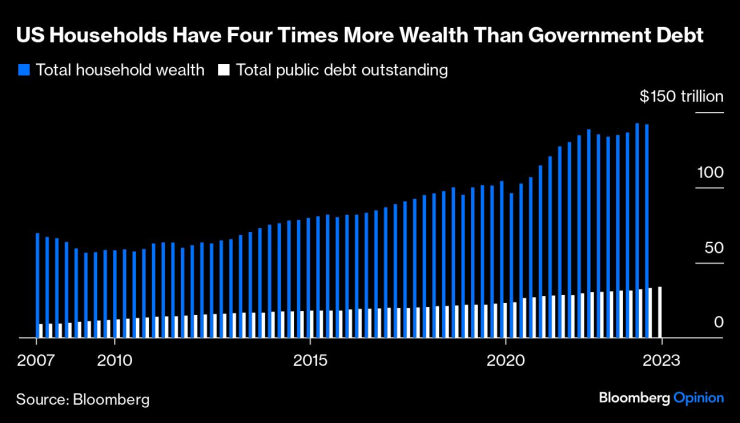

Независимо от това, размерът на дълга на САЩ трябва да се постави в контекст. Да, 34 трилиона долара е голямо число, но 142 трилиона долара са още по-големи и много по-важни, защото представляват общото богатство на американците – огромен ресурс, който помага за финансирането на държавния дълг и дефицити.

Песимистите ще противодействат, като посочат размера на лихвите, които правителството плаща, за да обслужва дълга си. През фискалната 2023 г., която приключи на 30 септември, цифрата също беше рекордна - 882,6 милиарда долара, за да бъдем точни. Отново контекстът има значение. Въпреки че сумата се е удвоила от 2016 г. насам, тя е управляемите 3,4% от брутния вътрешен продукт, по-малко от нивото от 4,3% в края на 90-те години, когато правителството имаше бюджетни излишъци вместо дефицити, както сега, според данни, събрани от Bloomberg.

Със сигурност винаги, когато има дебат относно държавните заеми, той неизбежно се поставя в контекста на финансовите ограничения, пред които са изправени домакинствата. Но правилният контекст за това как федералното правителство взема решения относно дълга не е същият като начина, по който домакинствата вземат решения относно дълга. Стефани Келтън, професор по икономика в университета Стоуни Брук, правилно твърди, че това е един от многото „митове“, вградени в дискусията за федералния дълг. Правителството може лесно да обслужва дълга си поради неограничените си данъчни правомощия и възможността да емитира повече ценни книжа на Министерството на финансите на САЩ за изплащане на ценни книжа с падеж. Обратно, домакинствата не могат просто да увеличат доходите си до желано ниво по желание.

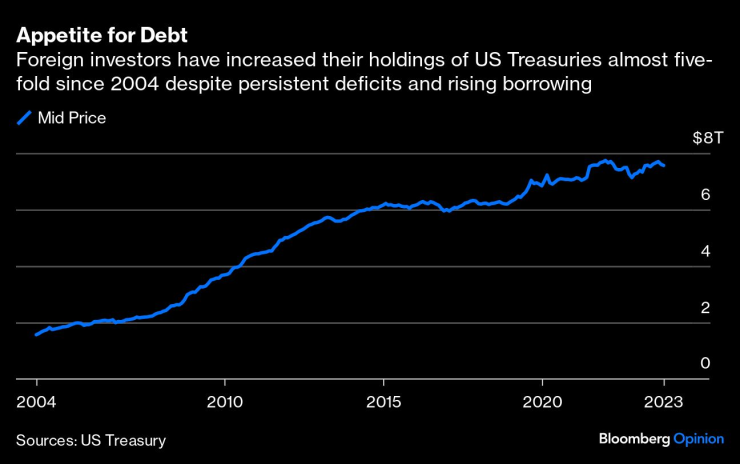

Много по-голям риск за икономиката представляват политическите игри с федералния дълг, отколкото нивото на заеми. Съединените щати спечелиха това, което е известно като „прекомерна привилегия“ в ерата след Втората световна война, което означава, че винаги има търсене от страна на инвеститори по целия свят за американски държавни облигации в добри и лоши времена. Тази привилегия беше спечелена от САЩ, насърчавайки динамична икономика, придържайки се към върховенството на закона и като стабилна демокрация. Като такъв доларът представлява около 60% от глобалните валутни резерви, три пъти повече от резервната валута номер 2, еврото.

По-важно от намаляването на дълга или балансирането на бюджета биха били усилията на законодателите да защитят прекомерната привилегия на САЩ. Тези в Конгреса, които създават голяма драма относно заемите и бюджетите на нацията, накараха някои да се запитат дали държавните ценни книжа наистина са най-сигурните активи в света. При отнемането на кредитните рейтинги AAA на САЩ, както S&P Global Ratings, така и Fitch Ratings изразиха загриженост относно нарастващата политическа дисфункция след няколко противопоставяния на тавана на дълга.

Политиката е истинската заплаха, а не нивото на заеми. Страна, която дава приоритет на размера на федералния дълг, има лоши приоритети.

Клаудия Сам е основател на Sahm Consulting и бивш икономист от Федералния резерв. Тя е създателят на "правилото на Сам", индикатор за рецесия.

Правилата на играта - док. поредица на Bloomberg

Правилата на играта - док. поредица на Bloomberg

Паника заради еврото: Хората се страхуват от измами и скок на цените

Паника заради еврото: Хората се страхуват от измами и скок на цените  Учениците в Германия скочиха срещу закона за военната служба

Учениците в Германия скочиха срещу закона за военната служба  Варна отбеляза Никулден с молебен за здраве и рибен курбан (СНИМКИ)

Варна отбеляза Никулден с молебен за здраве и рибен курбан (СНИМКИ)  ИАМА: Дипломатите да уточнят как танкерът Kairos е докаран в български води

ИАМА: Дипломатите да уточнят как танкерът Kairos е докаран в български води

Локо София удари Ботев Пловдив в истинска драма с пет гола

Локо София удари Ботев Пловдив в истинска драма с пет гола  Седем загинали и 11 ранени при катастрофа между автобус и камион в Турция

Седем загинали и 11 ранени при катастрофа между автобус и камион в Турция  Затвориха Прохода на Републиката заради румънски камион

Затвориха Прохода на Републиката заради румънски камион  Времето утре: Валежите постепенно ще спират

Времето утре: Валежите постепенно ще спират

Мачовете по телевизията, днес 6 декември

Мачовете по телевизията, днес 6 декември  Локо София удари Ботев Пловдив в жестока драма, Меси герой!

Локо София удари Ботев Пловдив в жестока драма, Меси герой!  ВИДЕО: Славия – Левски

ВИДЕО: Славия – Левски  Инфантино отсече: ФИФА е официалният доставчик на щастие за човечеството

Инфантино отсече: ФИФА е официалният доставчик на щастие за човечеството

Топ 10 на най-устойчивите на ръжда коли на старо

Топ 10 на най-устойчивите на ръжда коли на старо  Кога са изобретени електрическите прозорци

Кога са изобретени електрическите прозорци  Новото AUDI E7X изобщо не прилича на... Audi

Новото AUDI E7X изобщо не прилича на... Audi  Мercedes реши близкото бъдеще на G-Class

Мercedes реши близкото бъдеще на G-Class

продава, Къща, 150 m2 София област, с.Клисура, 125000 EUR

продава, Къща, 150 m2 София област, с.Клисура, 125000 EUR  продава, Парцел, 800 m2 Хасково област, с.Орлово, 33000 EUR

продава, Парцел, 800 m2 Хасково област, с.Орлово, 33000 EUR  продава, Тристаен апартамент, 175 m2 София, Стрелбище, 510000 EUR

продава, Тристаен апартамент, 175 m2 София, Стрелбище, 510000 EUR  продава, Мезонет, 255 m2 София, Витоша, 990000 EUR

продава, Мезонет, 255 m2 София, Витоша, 990000 EUR  продава, Къща, 688 m2 Бургас област, гр.Созопол, 990000 EUR

продава, Къща, 688 m2 Бургас област, гр.Созопол, 990000 EUR