Европейските правителства побързаха да заемат пари тази седмица, привличайки рекордно търсене от глобални инвеститори, които искат да осигурят облигации със солидна доходност, докато все още могат.

Централните банки и фондовете от Близкия изток и Азия бяха много щастливи да отпускат заеми на страни като Испания, Италия и Белгия, всички от които отчетоха исторически поръчки. Глобалните пари грабват предлаганата доходност, преди очакваните намаления на лихвените проценти по-късно тази година да ги намалят.

Това е окуражаващ знак за европейските нации, които започват отрано да финансират бюджетите за 2024 г. в момент, когато централната банка на региона се превърна от опора на пазара на облигации като основен купувач в продавач. За инвеститорите Европа най-накрая предлага прозорец на прилична възвращаемост, след като годините на лихви под нулата държаха мнозина настрана.

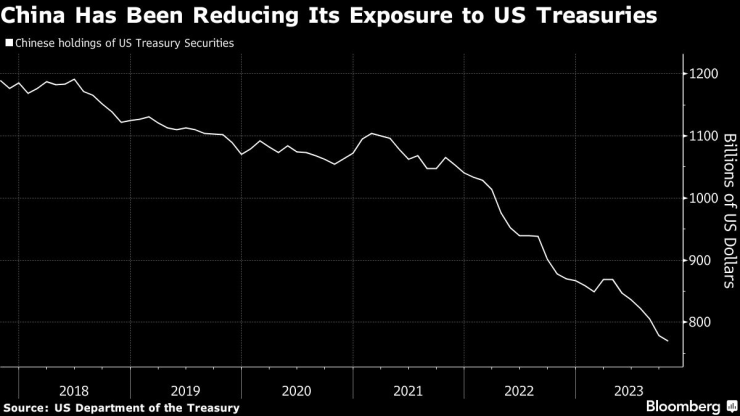

„Международните купувачи, особено японските и китайските инвеститори, купуват много по-малко държавни облигации на САЩ, отколкото преди, и диверсифицират притежанията си повече към Европа“, каза Рафаел Туин, ръководител на стратегиите на капиталовите пазари в Tikehau Capital, който управлява 42 млрд. евро. Това включва както централните банки, така и пенсионните фондове, каза той.

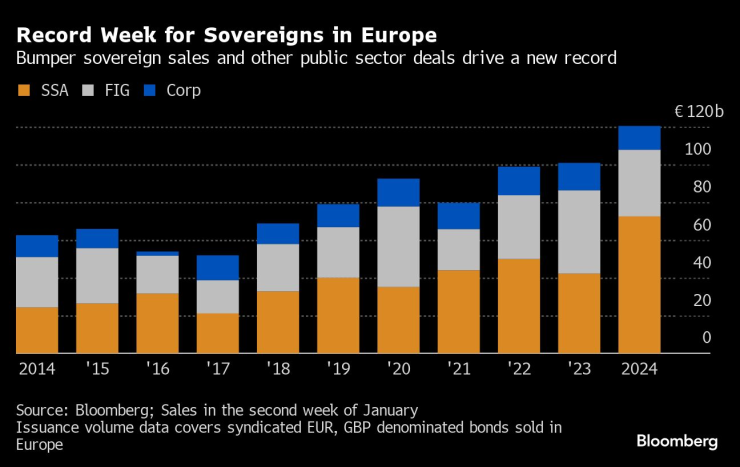

Заемите от правителства чрез банки надхвърлиха 41 милиарда евро тази седмица, най-високо ниво за всички времена, и доведоха до рекордни общи продажби на европейски облигации от над 120 милиарда евро тази седмица, според данни, събрани от Bloomberg. Докато през януари обикновено се наблюдава силно търсене, анализът на портфейлите с поръчки сочи по-голям апетит от Азия и Близкия изток.

Вземете Белгия, например. Поръчките за 10-годишния ѝ дълг бяха повече от 10 пъти над предлаганите 7 милиарда евро и почти една пета отидоха в региони извън Европа, в сравнение с около една десета при подобна продажба преди две години.

За дълга на суверенните нации с по-висок рейтинг в еврозоната делът на чуждестранните инвеститори е спаднал до около една четвърт в края на 2022 г., което е спад от близо половината през 2014 г., според данни на Европейската централна банка. Това показва, че потенциалният приток на пари, който може да се завърне през инвеститори извън Европа, е огромен.

Анализът на стратезите на Bank of America Corp. предполага, че до 7 трилиона евро могат да се влеят в активи с фиксиран доход в еврозоната през следващите години. Те посочиха като причина лихвените проценти по депозитите на ЕЦБ от рекордните 4%, надминавайки нивата, наблюдавани преди дълговата криза в еврозоната да изпрати лихвите под 0%.

„Това подкрепя нашата прогноза, че предлагането през 2024 г., дори и да е по-високо от 2023 г., може да бъде добре усвоено“, пишат в бележка стратезите на Bank of America. Нивото на търсене на сделките от тази седмица „предполага особено здраво търсене“.

Входящите потоци към пазара на облигации с фиксирана доходност в Европа може би премахват фундаменталното съпротивление на единната валута в региона, която се възстанови от под паритета спрямо долара в края на 2022 г. до около $1,0950 в момента. Анализатори в проучване на Bloomberg виждат еврото да се повиши допълнително до $1,12 до края на годината.

„Еврото отново се смята за стабилно. По-специално от инвеститорите от Азия и Близкия изток, този риск от реденоминация не се оценява по същия начин, както беше между 2010 г. и, да речем, 2016 или 2017 г.“, каза Фредерик Дукрозе, ръководител на макроизследванията в Pictet Wealth Management. „Това вече не е тема за обсъждане. Не можете да отхвърлите възможността за бъдещи кризи, но дори популистите в Италия, Франция и другаде играят по европейските правила. Така че това е положително за привличането на инвестиции в държавните облигации.“

Това също може да помогне на инвеститорите да останат в региона. В миналото „бързите пари“ – пазарен език за хедж фондовете – раздуват книгите с поръчки, само тези търговци да продадат облигациите бързо, за да направят бърза печалба. Това не изглежда да се случва сега, каза Каспар Хенс, старши портфолио мениджър в RBC BlueBay Asset Management.

„Облигациите продължават да се търсят след сделките на втория и третия ден, което е много добър знак за подобряване на картината на търсенето“, каза той. „Повечето инвеститори се разведриха до известна степен и сега се борят да получат достатъчно експозиция.“

Банките също повишават търсенето, като се има предвид, че държавните облигации сега изглеждат по-евтини в сравнение с европейските лихвени суапове, използвани като еталон за сравнение на възвръщаемостта на дълга.

„Банковите парични запаси са толкова голяма част от класа активи и с движението на пазара на суапове виждаме как се разполагат пари в брой“, каза Нийл Ганатра, ръководител на SSA Syndicate EMEA в Deutsche Bank AG.

Хеджиране срещу забавяне

Не всички са се втурнали да купуват. Докато глобалният ръководител на отдела за мулти активи на Candriam Надедж Дюфос стои отстрани, предпочитайки да изчака доходности, които са малко по-високи, тя все още предпочита облигациите пред акциите.

„Една от причините, поради които държим повече на облигациите, отколкото на акциите, е, че най-големият риск днес е да бъдем разочаровани от икономическия растеж“, като мекото икономическо кацане сега е консенсусно мнение, каза тя. Ако растежът ви разочарова, „облигационната част от портфолиото ви ще хеджира частта от акциите“.

Еврозоната вероятно не е успяла да нарасне през последните три месеца на 2023 г. или е видяла плитка рецесия, заявиха тази седмица политици от ЕЦБ. Докато правителствата в региона ще трябва да изплатят всички тези заеми в бъдеще, Италия - водеща причина за нервите на дълговите инвеститори - изглежда по-малко рискова тези дни. Нейното дългово натоварване е около 140% от брутния вътрешен продукт - високо, но спад от 158% преди три години.

Така че златната мина от правителствени продажби – като тези в Европейския съюз и Обединеното кралство предстоят този месец – вероятно ще продължи да доставя известно време. Все пак темпото и съответното търсене няма да продължат безкрайно. Очаква се доходността да бъде по-малко привлекателна за инвеститорите, тъй като паричните пазари виждат ЕЦБ да намали лихвените проценти със 140 базисни пункта тази година.

„Мащабът на обрата от „по-високо за по-дълго“ или дори „по-високо завинаги“ през октомври миналата година до сегашните очаквания за бързо намаляване на лихвените проценти създаде този идеален пазар“, каза Лий Кумбс, ръководител на дългови капиталови пазари EMEA в Barclays Plc. „Сделките са голямо зелено знаме за други суверени – на пазарите им беше напомнено колко интересни могат да бъдат фиксираните доходи.“

Големите решения – док. поредица на Bloomberg

Големите решения – док. поредица на Bloomberg

Дробаров: Черно море, макар и с обновен състав, се намира там, където му е мястото – високо в класирането

Дробаров: Черно море, макар и с обновен състав, се намира там, където му е мястото – високо в класирането  Баща и син са открити мъртви

Баща и син са открити мъртви  Какво ще бъде времето в сряда?

Какво ще бъде времето в сряда?  Авиокомпаниите очакват рекорден брой пътници през 2026 г.

Авиокомпаниите очакват рекорден брой пътници през 2026 г.

Мъж преби 71-годишния си дядо, друг – майка си

Мъж преби 71-годишния си дядо, друг – майка си  Семейството на Любо Пенев: Любовта и съпричастността ви ни държат изправени

Семейството на Любо Пенев: Любовта и съпричастността ви ни държат изправени  София ще посрещне Коледа с 18 коледни базара в града и околността

София ще посрещне Коледа с 18 коледни базара в града и околността  Самолет със седем души екипаж се разби в Иваново

Самолет със седем души екипаж се разби в Иваново

След първата загуба при Янев: ЦСКА зарадва феновете си

След първата загуба при Янев: ЦСКА зарадва феновете си  "Сините" бразилци - наричат ги навред, с името на Левски те летят напред

"Сините" бразилци - наричат ги навред, с името на Левски те летят напред  Сдава "Златната топка": Счупеният Дембеле е закотвен в лазарета

Сдава "Златната топка": Счупеният Дембеле е закотвен в лазарета  Барса и защитник на Борусия: Искат се, но не съвсем..

Барса и защитник на Борусия: Искат се, но не съвсем..

Сърбин е следващият шеф на BMW

Сърбин е следващият шеф на BMW  Най-надеждните дизелови кросоувъри втора ръка

Най-надеждните дизелови кросоувъри втора ръка  Умните колела вече променят автомобилната индустрия

Умните колела вече променят автомобилната индустрия  Как се пали автомобил при -71 градуса по Целзий?

Как се пали автомобил при -71 градуса по Целзий?

продава, Едностаен апартамент, 52 m2 София, Манастирски Ливади, 174900 EUR

продава, Едностаен апартамент, 52 m2 София, Манастирски Ливади, 174900 EUR  дава под наем, Магазин, 93 m2 София, Оборище, 1500 EUR

дава под наем, Магазин, 93 m2 София, Оборище, 1500 EUR  дава под наем, Тристаен апартамент, 140 m2 София, Хиподрума, 880 EUR

дава под наем, Тристаен апартамент, 140 m2 София, Хиподрума, 880 EUR  продава, Тристаен апартамент, 118 m2 Варна, Възраждане 4, 151900 EUR

продава, Тристаен апартамент, 118 m2 Варна, Възраждане 4, 151900 EUR  продава, Едностаен апартамент, 48 m2 София, Обеля 2, 107000 EUR

продава, Едностаен апартамент, 48 m2 София, Обеля 2, 107000 EUR