Точно в началото на ноември две думи внезапно изчезнаха от разговорите на пазара на облигации: предлагане на дълг. Тъй като цените на облигациите се покачваха в развития свят ден след ден, изпращайки доходността надолу и предоставяйки на инвеститорите така необходимите печалби, тревогата за растящите бюджетни дефицити се стопи.

Но за колко време?

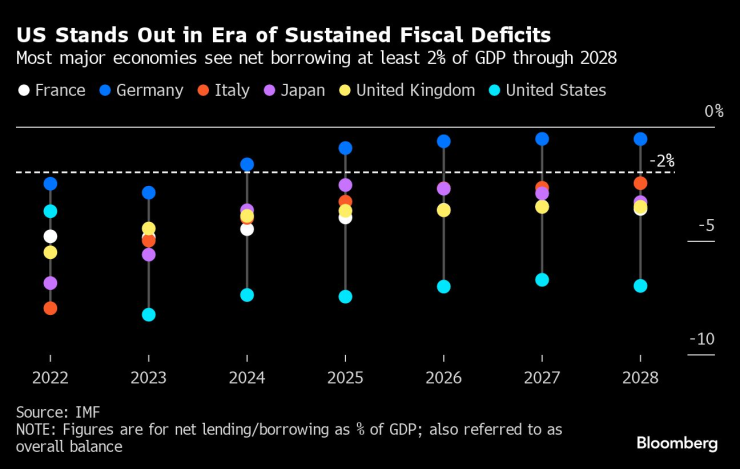

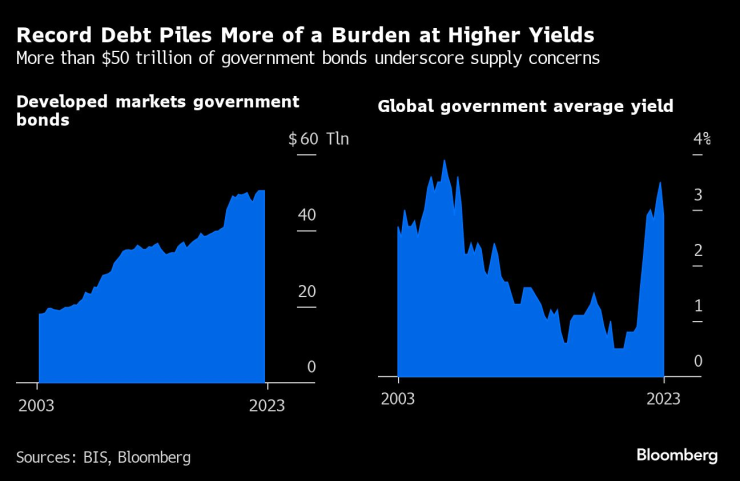

През следващите няколко седмици правителствата от САЩ, Обединеното кралство и еврозоната ще започнат да наводняват пазара с облигации с рядко срещана досега скорост. Обременени с раздути дефицити, чиито обеми някога бяха немислими, тези страни - заедно с Япония - ще продадат нетни $2,1 трилиона нови облигации, за да финансират своите планове за разходи за 2024 г., което е 7% увеличение от миналата година, според оценки на Bloomberg Intelligence.

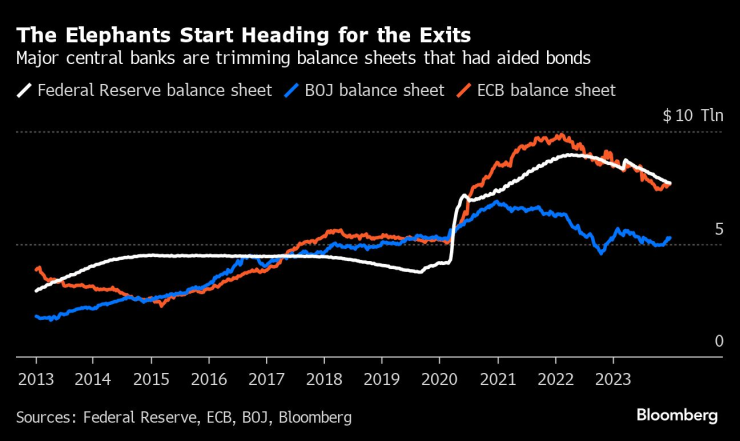

След като повечето централни банки вече не изкупуват облигации, за да подпомогнат икономическия растеж, правителствата трябва да привлекат повече поръчки за покупка от инвеститори по света. За да направят това, предполага се, те ще трябва да се борят с по-високи доходности, точно както направиха, когато загрижеността за нарастващия държавен дълг беше засилена това лято от хода на Fitch Ratings да лиши САЩ от кредитния рейтинг AAA. Сривът, който дойде в резултат, изпрати лихвата на референтните 10-годишни държавни облигации над 5% за първи път от 16 години.

Тези притеснения може да са изчезнали напоследък - главно защото забавящата се инфлация подтикна инвеститорите внезапно да се фиксират върху идеята, че централните банки ще започнат да намаляват лихвените проценти - но много анализатори на пазара на облигации твърдят, че като се има предвид настоящата динамика на търсенето и предлагането, е само въпрос на време нервното бърборене да започне. Наистина, доходността на облигациите вече се повиши тази година.

„В момента пазарът е просто обсебен от цикъла на лихвените проценти на Фед“, казва Падрейк Гарви, ръководител на стратегията за глобален дълг и лихвени проценти в ING Financial Markets. „След като новостта на това изчезне, ще започнем да се тревожим повече за дефицита.“

Публичният дълг в развитите икономики скочи до повече от 112% от БВП от около 75% преди две десетилетия, показват данни на Международния валутен фонд, тъй като правителствата увеличиха заемите за финансиране на програми за стимулиране по време на пандемията, здравеопазване и пенсии за застаряващото население и преход от изкопаеми горива.

Трудно е да се знае точно доколко тези нарастващи дългови натоварвания повишават разходите за заеми. Изследователи от Bank of England и Харвардския университет пробваха да го изчислят преди няколко години. Тяхното съвместно проучване заключава, че всяко увеличение на процентен пункт в съотношението дълг/БВП на дадена страна повишава пазарните лихви с 0,35 процентни пункта.

Математиката със сигурност не е работила по този начин през последните години. (Доходността на американските облигации, например, падна през този век, тъй като дългът на САЩ към БВП нарасна спираловидно.)

Въпреки несъвършенствата и всичко останало, Гарви казва, че резултатите от проучването трябва да бъдат взети под внимание. Тъй като сега САЩ имат годишен дефицит, равен на 6 процента от БВП, което е двойно повече от историческата норма, той смята, че това ще добави още един процентен пункт към доходността. Това не само би увеличило лихвите на правителството и би задълбочило допълнително дефицита, създавайки нещо като порочен кръг, но би увеличило разходите за заеми за компаниите и потребителите и би ограничило икономическия растеж.

Публичните финанси не са толкова мрачни другаде, но се очаква страни, включително Обединеното кралство, Италия и Франция, отново да отчетат по-големи от нормалните дефицити тази година. И множеството избори ще задържат тези недостатъци на фокус; BlackRock Inc. тази седмица предупреди, че британските политици могат да предизвикат разпродажба на облигациите на нацията, ако се опитат да спечелят гласове, като обещаят по-големи разходи.

"Трудно е", казва Гарви, "да се твърди, че това е несъществено."

И все пак облигационните бикове по същество правят точно това. Стивън Мейджър, ръководител на глобалното изследване на дългови инструменти в HSBC Holdings, е най-шумният от тези в този лагер. Той признава, че мащабът на разгрома на държавните облигации, последвал понижаването на рейтинга на Fitch, го изненада, но епизодът, при който 10-годишната доходност скочи с 1 процентен пункт в продължение на няколко месеца, не промени много мнението му.

Мейджър обича да използва аналогия за фермерите, които продават картофи в едно село, когато го попитат за проблеми с предлагането на дългове. Той твърди, че увеличаването на предлагането, независимо дали става въпрос за картофи или бондове, не е задължително да предизвика спад в цената.

Това е така, защото страната на търсенето на уравнението е неизвестна, казва той. Може да има още купувачи, които ще се появят от селото надолу по пътя или от държавните фондове в Близкия изток. А във времена на рецесия, когато дефицитите стават най-остри, търсенето на сигурност на държавния дълг има тенденция да се увеличава.

„Погрешно е да се предположи, че ако увеличите предлагането на нещо, цената трябва да падне“, казва Мейджър.

Той също така твърди, че ако търсенето на облигации не е в крак с увеличаването на предлагането, правителствата могат просто да намалят продажбата на дългосрочни ценни книжа и да предложат повече по-краткосрочен дълг.

Точно това направиха САЩ, когато миналата година разпродажбите станаха заплашителни. В началото на ноември министърът на финансите Джанет Йелън забави увеличаването на продажбите на 10-годишни и 30-годишни облигации и избра да издаде повече съкровищни бонове, отколкото пазарът очакваше. Ходът, макар и не лишен от собствен набор от рискове, помогна да успокоят нервните инвеститори и положи основите за възстановяване на облигациите.

Анализатори от JPMorgan Chase очакват Министерството на финансите да използва пазара на съкровищни бонове за по-малка част от финансирането си през 2024 г. Те оценяват нетните продажби на съкровищни бонове на 675 милиона долара, приблизително една трета от миналогодишния резултат, но цифра, която въпреки това е над прогнозния ръст в продажбите на книжа и облигации.

„Министерството на финансите ни показа, че ще се опитат да бъдат прагматични по отношение на това къде емитират на кривата и кога“, каза Ребека Патерсън, бивш главен инвестиционен стратег в Bridgewater Associates от 2020 до 2022 г. и ранен защитник на тезата за по-високи доходности. „Това е успокояващо донякъде, но не променя по-голямата картина. Предлагането на дълг, който трябва да издадем, за да финансираме държавните разходи и да финансираме дефицита, е важна съставка къде ще се установи доходността на облигациите."

Това също е движеща сила за това как инвеститорите решават кои облигации искат да притежават. Засега една от големите сделки за 2024 г. е залогът, че американският дълг със срок на годност от 10 или повече години ще върне по-малко доходност от по-краткосрочните ценни книжа, тъй като дългосрочните облигации са по-чувствителни към притеснения относно дефицита.

Колкото и фискалните разходи да се повишиха в САЩ и Европа през последните години, Алекс Брейзър, заместник-ръководител на изследователския отдел на BlackRock, вижда два по-големи проблема, които увеличават дълга и причиняват хаос на пазара: забавяне на глобалния растеж и по-високи референтни лихвени проценти .

Европейската централна банка повиши основната си лихва над 4%, за да укроти скока на инфлацията, който беше предизвикан отчасти от програмите за стимулиране на пандемията. Банката на Англия и Фед са се повишили още повече - до над 5%. Дори ако започнат да обръщат тези увеличения през тази година, както се очаква сега, има малък шанс за връщане към нещо, което да прилича на ерата на нулевите ставки, която преобладаваше през по-голямата част от предходните две десетилетия.

Това означава, че „не можете да се измъкнете толкова много от дълга и сметката за лихвата е по-голяма“, казва Брейзър.

Във Франция финансовото министерство се бори с лихвените плащания, които се прогнозират да надхвърлят националния бюджет за отбрана тази година и се очаква да се удвоят почти до 2027 г. А правителството на Австралия пръска пари, за да изпълни спираловидните си дългови задължения, които ще скочат до рекорд до средата на 2026 г.

Световната банка заяви през март, че потенциалният глобален растеж, дефиниран като най-високия дългосрочен темп, с който икономиката може да расте, без да предизвика инфлация, се очаква да падне до едва 2,2% годишно до 2030 г. Това е най-ниското му ниво от три десетилетия като инвестиции, търговия и производителност - трите сили, които обикновено задвижват икономическата експанзия - всички се забавят.

„Това е лошата макросреда“, казва Брейзър, „и това прави фискалния дефицит проблем.“

Препоръката му към клиентите е проста: Стойте далеч от дългосрочните облигации.

Големите решения – док. поредица на Bloomberg

Големите решения – док. поредица на Bloomberg

България е сред водещите държави в света по връзка с природата

България е сред водещите държави в света по връзка с природата  Зеленски иска актуализиран план за мир с Русия до 10 декември

Зеленски иска актуализиран план за мир с Русия до 10 декември  Младеж пусна кадри как се вози на покрива на автобус в София

Младеж пусна кадри как се вози на покрива на автобус в София  Радев проговори дали и кога може да създаде партия

Радев проговори дали и кога може да създаде партия

Добрин Иванов, АИКБ: Има структурен дисбаланс в бюджета на НЗОК

Добрин Иванов, АИКБ: Има структурен дисбаланс в бюджета на НЗОК  Дъщерята на Гуинет Полтроу се впечатлила от целувката ѝ с Тимъти Шаламе

Дъщерята на Гуинет Полтроу се впечатлила от целувката ѝ с Тимъти Шаламе  Британски военен е загинал при инцидент в Украйна

Британски военен е загинал при инцидент в Украйна  Гюнер Тахир: Борисов, колкото и да е опитен, някъде е изпуснал юздите

Гюнер Тахир: Борисов, колкото и да е опитен, някъде е изпуснал юздите

Салах отива в Байерн Мюнхен? Ето каква е истината

Салах отива в Байерн Мюнхен? Ето каква е истината  Еуфория на "Герена": Левски може да осъществи мечтания си трансфер без особени проблеми

Еуфория на "Герена": Левски може да осъществи мечтания си трансфер без особени проблеми  Четирима баварци вкараха, Байерн обърна Спортинг до 3:1

Четирима баварци вкараха, Байерн обърна Спортинг до 3:1  Обвиниха Инфантино в нарушение на закона заради Тръмп

Обвиниха Инфантино в нарушение на закона заради Тръмп

10 от най-великите творения на Zagato

10 от най-великите творения на Zagato  Камионите Freightliner Cascadia ще виждат като хората

Камионите Freightliner Cascadia ще виждат като хората  Вижте 128-годишната история на Rolls-Royce в 4-минутен клип

Вижте 128-годишната история на Rolls-Royce в 4-минутен клип  Без изненади - японски марки правят най-здравите нови автомобили

Без изненади - японски марки правят най-здравите нови автомобили

дава под наем, Двустаен апартамент, 73 m2 Пловдив, Тракия, 110000 EUR

дава под наем, Двустаен апартамент, 73 m2 Пловдив, Тракия, 110000 EUR  дава под наем, Двустаен апартамент, 52 m2 София, Хаджи Димитър, 550 EUR

дава под наем, Двустаен апартамент, 52 m2 София, Хаджи Димитър, 550 EUR  дава под наем, Едностаен апартамент, 42 m2 София, Витоша, 360 EUR

дава под наем, Едностаен апартамент, 42 m2 София, Витоша, 360 EUR  продава, Парцел, 800 m2 София, Кокаляне (с.), 78000 EUR

продава, Парцел, 800 m2 София, Кокаляне (с.), 78000 EUR