Продажбите на облигации са рекордни - развиващите се пазари очакват рискова 2024 г.

Бързината в началото на годината подчертава убеждението, че лихвените проценти са толкова ниски, колкото могат да станат за известно време

8 January 2024 | 19:30

Автор:

Селчук Гоколук

Редактор:

Георги Месробович

Кредитополучателите от развиващите се страни бързат да продадат дълг, възползвайки се от повишения апетит към нови облигации, за да фиксират разходите си, тъй като търговците продължават да се колебаят кога Федералният резерв ще започне да понижава лихвените проценти.

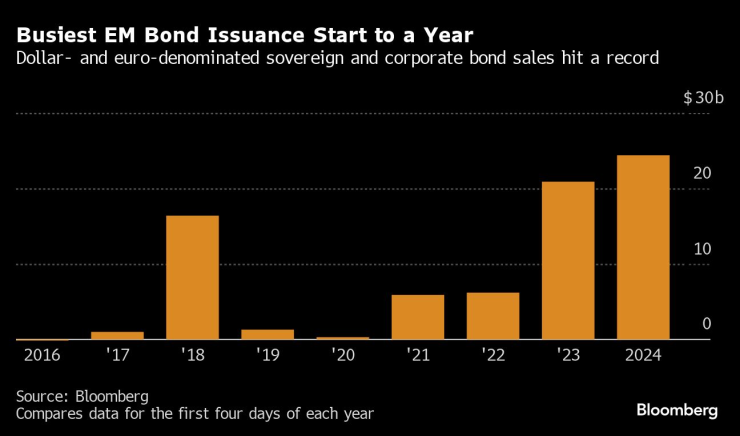

Мексико първа започна годината с най-мащабната си продажба на облигации. Унгария, Словения, Индонезия и Полша бързо я последваха. Само за четири дни правителствата и компаниите от развиващите се страни сключиха 20 сделки на стойност 24,4 млрд. долара, което според данни на Bloomberg е най-натовареният старт на годината за деноминирани в долари и евро дългови емисии от развиващите се страни.

Бързината в началото на годината подчертава убеждението, че лихвените проценти са толкова ниски, колкото могат да станат за известно време, особено след като ралито на облигациите през четвъртото тримесечие намали средната доходност на развиващите се пазари с около 150 базисни пункта. Кредитополучателите не чакат Федералният резерв (Фед) да започне да облекчава условията - голяма част от ефектите му може би вече са оценени - тъй като се натрупват рискове от влошаването на конфликта в Близкия изток, икономическата стагнация в Китай и предстоящите избори с голям залог.

"Не можем да прогнозираме какво ще се случи през следващите няколко месеца или до края на годината", заяви министърът на финансите на Унгария Михали Варга в Будапеща, след като страната продаде облигации на стойност 500 млн. долара повече, отколкото се очакваше да емитира. "Решихме да увеличим сумата, защото имахме възможност да го направим в благоприятна среда на доходност".

Най-натовареното начало на годината за емитиране на облигации в еврозоната/Рекордни продажби на деноминирани в долари и евро държавни и корпоративни облигации

Инерцията може да продължи, тъй като инвеститорите се стремят да добавят дълг на развиващите се пазари към портфейлите си, като в списъка са включени Филипините и Кения. През последните две седмици глобалните фондове за дълг на развиващите се пазари са привлекли 494 млн. долара нетни входящи потоци, като парите са постъпили след повече от пет поредни месеца на изходящи потоци, съобщи Bank of America Corp., позовавайки се на данни на EPFR Global.

Досега емитирането беше ограничено до суверенни облигации с инвестиционен рейтинг, които могат да срещнат трудности при набирането на средства по-късно през годината, тъй като пазарите откриват, че оптимизмът им по отношение на намаляването на лихвите от страна на Фед може да е отишъл твърде далеч.

"Настоящите пазарни нагласи все още са положителни и емитентите биха искали да се възползват от тази възможност и да осъществят финансирането си", заяви Сергей Дергачев, ръководител на отдела за корпоративен дълг на развиващите се пазари в Union Investment Privatfonds GmbH във Франкфурт.

Търсене на доходност

Облигациите на развиващите се пазари отбелязаха загуби през миналата седмица, тъй като глобалните активи до голяма степен се оттеглиха след звездното рали в края на годината, като средната доходност в долари се доближи до 8%. Това само ги направи по-привлекателни за купувачите на глобален дълг, които продължават да търсят доходност в момент, когато 10-годишната лихва в САЩ спадна до 4%. Те предлагат и по-добра възвръщаемост от облигациите в местна валута на държавите от еврозоната, които средно дават по-малко от един процентен пункт над държавните ценни книжа.

"Доходността изглежда привлекателна", каза Филип Филдинг, паричен мениджър в MacKay Shields, подразделение на New York Life Insurance Co., което управлява 130 млрд. долара. "Има смисъл да бъдем селективни, но да останем инвестирани."

Ръководителят на отдел "Фиксиран доход" в SB Asset Management Каспарас Субациус споделя това мнение. В четвъртък мениджърът на активи купи 10-годишни полски облигации.

"Виждаме деноминираните в евро полски облигации като атрактивно оценени, като се има предвид, че новата правителствена коалиция е проевропейска и шансовете за отблокиране на замразените средства от ЕС са се увеличили значително", каза Субациус.

Едностранен пазар

Еуфорията от емитирането не се отразява благоприятно на високодоходните кредитополучатели, които може да се сблъскат с още по-тежка година, тъй като средната доходност на този вид дълг остава над 10%, според индекса на Bloomberg, което го прави прекалено скъп за повечето кредитополучатели.

"Не мисля, че ще видим забележителна година по отношение на предлагането", каза Сами Муади, ръководител на отдела за държавен дълг на развиващите се пазари в T. Rowe Price в Балтимор. "Вероятно то ще бъде предварително задвижвано от инвестиционния клас и вероятно ще се нуждаем от първото намаление на Фед за по-ниска 10-годишна държавни ценни книжа, за да получим отсрочка за високата доходност."

Междувременно дълговата криза продължава. В края на миналата година Етиопия стана последният суверен, който пропусна плащане, а дългогодишните преговори за преструктуриране на облигациите на Гана, Шри Ланка и Замбия остават без резултат.

Общо взето, потокът от сделки през тази година подчертава силния апетит на инвеститорите към матуритет и солидния ценови лост за кредитополучателите, каза Стефан Вайлер, ръководител на дълговите капиталови пазари за Централна и Източна Европа, Близкия изток и Африка в JPMorgan Chase & Co.

"За да се запази инерцията на първичния пазар, е важно сделките да се реализират на вторичния пазар, а също и новите икономически данни да не нарушат общия пазарен консенсус относно очакваното намаляване на лихвените проценти в САЩ през тази година", каза той.

В развитие – най-доброто от седмицата /п./

В развитие – най-доброто от седмицата /п./

Идват коледните банкети: Как да се забавляваш, без да рискуваш кариерата си?

Идват коледните банкети: Как да се забавляваш, без да рискуваш кариерата си?  До дни ще се родят първите бебета, създадени с помощта на изкуствен интелект

До дни ще се родят първите бебета, създадени с помощта на изкуствен интелект  Какви защити имат евробанкнотите и как да разпознаем истинските?

Какви защити имат евробанкнотите и как да разпознаем истинските?  Броят на чужденците в Европа се увеличава, нужни са за работна ръка

Броят на чужденците в Европа се увеличава, нужни са за работна ръка

Изчезналите милиони от най-търсения финансов престъпник в Европа

Изчезналите милиони от най-търсения финансов престъпник в Европа  Георгиев: Само за миналата година са 106 присъдите за сексуални посегателства срещу деца

Георгиев: Само за миналата година са 106 присъдите за сексуални посегателства срещу деца  Тихомир Безлов: Големият проблем за политиката в страната ни е, че няма устойчивост

Тихомир Безлов: Големият проблем за политиката в страната ни е, че няма устойчивост  Максимумът на метеорния поток Геминиди за 2025 г. ще настъпи утре

Максимумът на метеорния поток Геминиди за 2025 г. ще настъпи утре

Спортът по телевизията днес, 14 декември

Спортът по телевизията днес, 14 декември  Папая-правилата се запазват и за догодина, въпреки титлата на Ландо

Папая-правилата се запазват и за догодина, въпреки титлата на Ландо  Мачовете по телевизията днес, 14 декември

Мачовете по телевизията днес, 14 декември  Ковънтри не сбърка за втори път тази седмица

Ковънтри не сбърка за втори път тази седмица

Volkswagen попадна в капан

Volkswagen попадна в капан  Stellantis иска да увеличи пазарния дял, но някои марки са изложени на риск

Stellantis иска да увеличи пазарния дял, но някои марки са изложени на риск  Японците са лидери по надеждност и при колите на старо

Японците са лидери по надеждност и при колите на старо  Грешка ли е да сменяте единствено амортисьорите

Грешка ли е да сменяте единствено амортисьорите

продава, Къща, 186 m2 Пловдив, Прослав, 275000 EUR

продава, Къща, 186 m2 Пловдив, Прослав, 275000 EUR  продава, Двустаен апартамент, 63 m2 Бургас област, гр.Поморие, 125540 EUR

продава, Двустаен апартамент, 63 m2 Бургас област, гр.Поморие, 125540 EUR  продава, Двустаен апартамент, 60 m2 Бургас област, гр.Поморие, 86217 EUR

продава, Двустаен апартамент, 60 m2 Бургас област, гр.Поморие, 86217 EUR  продава, Двустаен апартамент, 57 m2 Бургас област, гр.Свети Влас, 112000 EUR

продава, Двустаен апартамент, 57 m2 Бургас област, гр.Свети Влас, 112000 EUR  продава, Тристаен апартамент, 61 m2 Бургас област, к.к.Слънчев Бряг, 110000 EUR

продава, Тристаен апартамент, 61 m2 Бургас област, к.к.Слънчев Бряг, 110000 EUR