Акциите и облигациите отново се движат в крак, предизвиквайки още по-голямо вълнение относно смисъла на всичко това. Преди да се увлечем наново с декларации за това как "светът на инвестициите се променя завинаги", си струва да си припомним колко плавна се оказа тази връзка през последните няколко години - и как поредният обрат винаги е зад ъгъла.

Променяща се връзка. "Под микроскоп" корелацията между акции и облигации всъщност се променя бързо

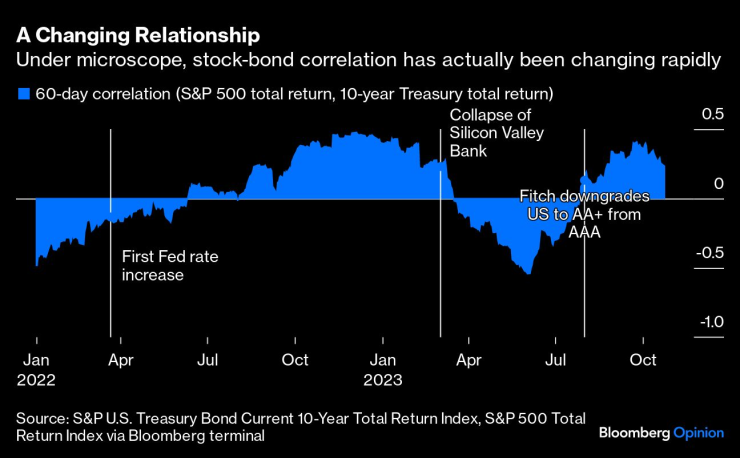

Да разгледаме: През по-голямата част от 21 век 10-годишните съкровищни бонове бяха отрицателно или минимално корелирани с индекса S&P 500, а инвестиционната общественост като цяло приемаше, че оптималният начин за управление на риска е някаква комбинация от акции и облигации. Миналата година корелациите рязко се повишиха до значително положителни стойности (и двете се понижиха едновременно), което доведе до срив на легендарния портфейл 60/40 (60% акции, 40% облигации) и накара много наблюдатели да поставят под въпрос общоприетата мъдрост за изграждането на портфейла.

Проучванията на корелациите между акциите и облигациите често използват бавни многогодишни прозорци, за да анализират връзката между двата класа активи. Тук използвах подвижни 60-дневни периоди, за да проуча внимателно данните "под микроскоп", разкривайки, че връзката напоследък непрекъснато се променя и не е толкова тясна и постоянна, колкото изглежда. Обърнете внимание на тази времева линия:

- В началото на 2022 г., изправени пред най-лошата инфлация от 40 години насам, ръководителите на Фед започнаха усилено да оповестяват плановете си за повишаване на лихвените проценти, което предизвика спад както на акциите, така и на облигациите, продължил около девет месеца от върха до дъното. Краткосрочните корелации се повишиха рязко.

- В началото на март 2023 г. пазарите започнаха да се фокусират върху потенциалните икономически последици от кризата в регионалните банки. Рисковите активи се понижиха, но спекулантите с облигации смятаха, че централните банки може да започнат да намаляват лихвените проценти, за да спасят икономиката от рецесията, която според тях щеше да последва. Корелациите станаха рязко отрицателни.

- След като тревогите около регионалните банки отшумяха, без да се стигне до рецесия, пазарите побързаха да определят цените на спешните понижения на лихвите, които си бяха наумили, но на фондовия пазар се беше наложила друга сюжетна линия: обещанието за изкуствен интелект. Между април и юли апетитът за риск нарасна и спекулациите за по-високи лихвени проценти избледняха като двигател на акциите. Корелациите останаха отрицателни.

- И накрая, в началото на август, Fitch Ratings понижи рейтинга на САЩ от ААА на АА+, точно когато на пазарите се появи нов разказ за инфлацията: Възможно е лихвените проценти да останат сравнително високи в обозримо бъдеще поради заплахата от постоянни шокове в предлагането и по-високи дефицити, наред с други теории. Фокусът на инвеститорите върху AI също отслабваше при липсата на конкретни нови събития, които да подхранват този наратив. Корелациите отново станаха положителни.

Не е изненадващо, че инвеститорите и коментаторите започнаха нов кръг от подмятания за последствията - този път включително председателят на Федералния резерв Джером Пауъл и президентът на Федералната резервна банка на Далас Лори Логан. Какво се случва и къде ще ни отведе това?

Едно от тълкуванията е: не бива да сме прекалено нетърпеливи да обявим, че е настъпила коренна промяна. Първо, не е задължително корелациите да са отрицателни, за да осигурят ползи от диверсификацията; те просто трябва да останат доста под 1-цата. Второ, ако не ви харесва това, което виждате, просто изчакайте още малко и връзката може да се промени отново. Близкото минало не ни казва много за недалечното бъдеще (а може и да ни заблуди за това накъде вървим).

Съществува обаче вероятност всичко това да се превърне в порочен кръг и това е заплахата, за която председателят Пауъл сякаш намекна в неотдавнашните си изказвания по темата в Икономическия клуб на Ню Йорк. Ето как Пауъл се изрази в интервю на живо пред Дейвид Уестин от Bloomberg Television:

"Друг проблем, който се чува много често, е променящата се корелация между облигациите и акциите. Ако вървим към - ако вървим към свят на повече шокове в предлагането, отколкото в търсенето, това може да направи облигациите по-малко привлекателен хедж за акциите и следователно трябва да се плаща повече, за да притежавате облигации, и следователно срочната премия се увеличава".

Минути по-късно той разгледа и възможността, че промяната "може да бъде" дългосрочно явление, но впоследствие предупреди: "Не мисля, че знаем".

Логиката тук е малко кръгова, но аз я осмислям по следния начин: Първоначално корелациите между облигациите и акциите станаха положителни, защото цените на облигациите рязко спаднаха, но сега, когато корелациите са положителни - а инвеститорите обикновено смятат, че това намалява усилията за диверсификация - облигациите могат да спаднат още повече. Подобна промяна в психологията на инвеститорите не се случва за една нощ, но през последната година корелациите между облигации и акции бяха по-често положителни, а колкото по-дълго продължава това, толкова по-вероятно е да се утвърди в психологията на инвеститорите.

С други думи, когато пазарите на облигации вече са подложени на натиск - често поради инфлационни очаквания или, свързано с тях, опасения за федералния бюджет и предлагането на дълг - динамиката на корелациите засилва последиците. Моят колега от Bloomberg Стив Хоу, старши изследовател в областта на количествените изследвания, установи в свое научно изследване, че докато увеличаването на предлагането на съкровищни облигации повишава рисковите премии на облигациите, положително корелираните пазари на акции и облигации влошават ситуацията, тъй като облигациите губят стойността си като хеджиране и инвеститорите изискват по-голяма компенсация, за да ги притежават. "Нуждите ви от кредити се увеличават едновременно с това, че заемите ви стават все по-скъпи", каза ми Хоу във вторник.

Но корелацията не се увеличава във вакуум - тя е следствие от инфлацията.

През трите десетилетия до края на ХХ век корелацията като цяло беше положителна и стана отрицателна едва когато инфлацията отстъпи като двигател на пазарните разкази. През по-голямата част от 2000-те и 2010-те години централните банкери успяха да поддържат ниски и стабилни лихвени проценти, а облигациите често се третираха като активи за "бягство към сигурността", растящи в лицето на опасенията за растежа, които повличаха пазарите на акции надолу. Ако очаквате инфлационните очаквания да останат високи в обозримо бъдеще, тогава, разбира се, трябва да се подготвите облигациите да се движат често в тандем с акциите.

При цялата несигурност, свързана с последните няколко години, все още има място да се вярва, че вървим към по-положителен изход.

Отчетената инфлация през последната година последователно се забавя и сега прогнозите предвиждат, че годишната инфлация - измерена чрез основния дефлатор на разходите за лично потребление - вероятно ще се забави до около 3,7% през септември. Ако смятате (както и аз в повечето случаи), че инфлацията е отслабващо отклонение, тогава трябва да мислите същото и за положителната връзка между акциите и облигациите - и следователно притеснението относно мястото на облигациите в портфейлите е пресилено. Не забравяйте, че облигациите ще продължат да действат като диверсификатори, докато положителната корелация не се доближи твърде много до 1.

Какъвто и да е случаят, пазарите вероятно ще донесат поне още няколко обрата, преди големият дебат за корелацията да бъде окончателно решен. Това е единственият ясен урок от изминалата година и няколко месеца.

Джонатан Левин е колумнист на Bloomberg за пазарите в САЩ и Федералния резерв. Преди това е работил като журналист на Bloomberg в Латинска Америка и САЩ, отразявайки финанси, пазари и сливания и придобивания (M&A).

Колела – автомобилно предаване с Константин Томов /п./

Колела – автомобилно предаване с Константин Томов /п./

Румен Радев на Ханука: Да помним поуките от миналото

Румен Радев на Ханука: Да помним поуките от миналото  Мехмед Дикме предрича сблъсък между Борисов и Пеевски

Мехмед Дикме предрича сблъсък между Борисов и Пеевски  Киселова каза в прав текст кое е съборило кабинета

Киселова каза в прав текст кое е съборило кабинета  Ива Митева: ИТН прекрачиха една граница, от която няма връщане назад

Ива Митева: ИТН прекрачиха една граница, от която няма връщане назад

Разбиха испанска престъпна група, превозвала хашиш с хеликоптери

Разбиха испанска престъпна група, превозвала хашиш с хеликоптери  Доц. Йосиф Аврамов: Банкерите трябва да стоят далеч от политиката

Доц. Йосиф Аврамов: Банкерите трябва да стоят далеч от политиката  Росен Петров: Нашата обща памет ни превръща в българи

Росен Петров: Нашата обща памет ни превръща в българи  "Властелинът на пръстените" се завръща на големия екран

"Властелинът на пръстените" се завръща на големия екран

Лаутаро качи Интер на първото място

Лаутаро качи Интер на първото място  Резил за Кирил Десподов в Гърция

Резил за Кирил Десподов в Гърция  Последният Майнц шамароса Байерн в Мюнхен

Последният Майнц шамароса Байерн в Мюнхен  Скандално: Ако Левски не стане шампион, Гонзо си заминава

Скандално: Ако Левски не стане шампион, Гонзо си заминава

Нов радар за 230 000 евро всява ужас сред шофьорите

Нов радар за 230 000 евро всява ужас сред шофьорите  Смартфонът се оказва по-важен от двигателя

Смартфонът се оказва по-важен от двигателя  Сбогувахме се с тези коли през 2025

Сбогувахме се с тези коли през 2025  Плюсове и минуси на газовата уредба при дизеловите двигатели

Плюсове и минуси на газовата уредба при дизеловите двигатели

продава, Едностаен апартамент, 58 m2 Кюстендил област, гр.Бобовдол, 10225.84 EUR

продава, Едностаен апартамент, 58 m2 Кюстендил област, гр.Бобовдол, 10225.84 EUR  продава, Заведение, 330 m2 София, Студентски Град, 450000 EUR

продава, Заведение, 330 m2 София, Студентски Град, 450000 EUR  продава, Парцел, 480 m2 Перник област, с.Рударци, 120000 EUR

продава, Парцел, 480 m2 Перник област, с.Рударци, 120000 EUR  продава, Тристаен апартамент, 71 m2 Варна, Владиславово, 122000 EUR

продава, Тристаен апартамент, 71 m2 Варна, Владиславово, 122000 EUR  продава, Двустаен апартамент, 48 m2 Варна, Трошево, 122000 EUR

продава, Двустаен апартамент, 48 m2 Варна, Трошево, 122000 EUR