Последният път, когато доходността в САЩ скочи толкова, рецесията беше двойна

Графика на деня, 25.10.2023 г.

10:57 | 25 октомври 2023

Автор:

Йе Си и Майкъл Макензи

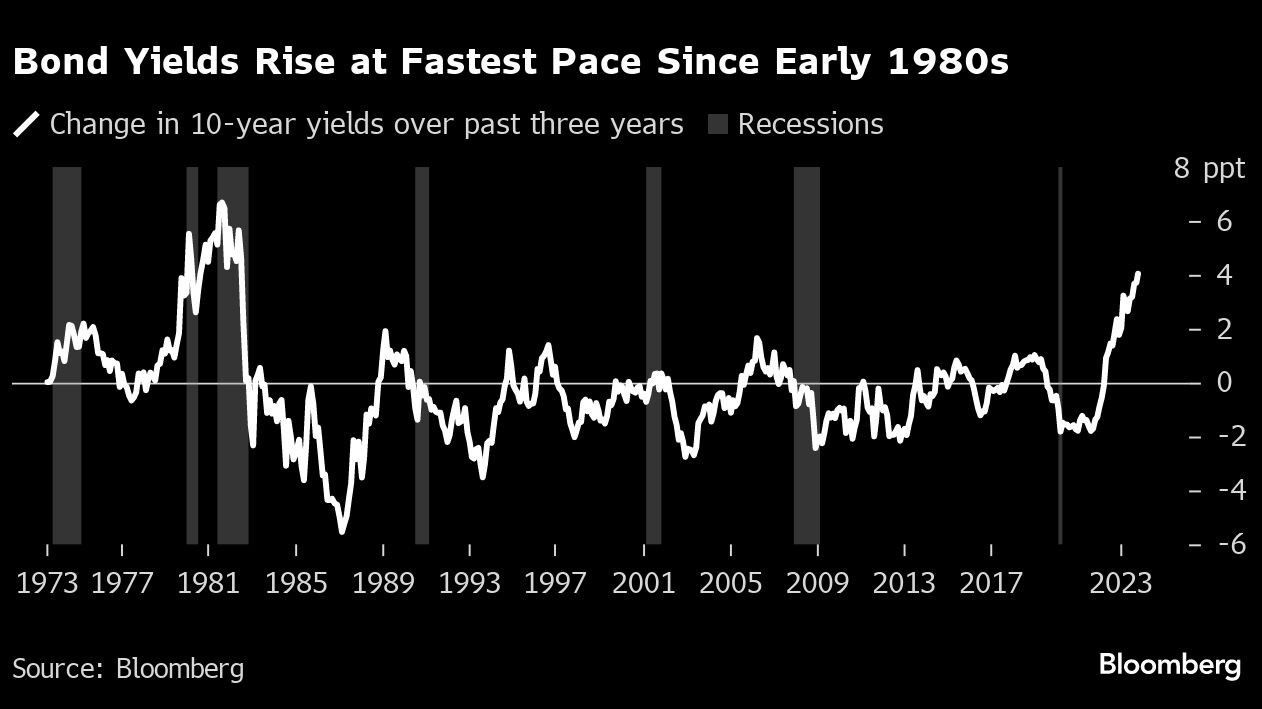

Има основателна причина, поради която инвеститорите са изумени, че нещо все още не се е счупило в икономиката: последният път, когато доходността на държавните облигации на САЩ се повиши толкова бързо, че нацията изпадна в две последователни рецесии.

Доходността на 10-годишните съкровищни облигации — ключова базова линия за цената на парите във финансовата система — скочи с повече от четири пълни процентни пункта през последните три години, като тази седмица за кратко се повиши над 5% за първи път от 2007 г. Това е най-голямото увеличение от началото на 80-те години на миналия век, когато усилията на Пол Волкър да убие инфлацията доведоха 10-годишната доходност до почти 16%.

В известен смисъл приликите не са изненадващи, тъй като повишенията на лихвените проценти на председателя на Фед Джером Пауъл бяха най-агресивните оттогава. В друг, това подчертава колко са се променили времената.

През 80-те години настъплението на паричната политика предизвика две рецесии. Сега икономиката продължава да се противопоставя на песимистичните прогнози, като оценката на Федералния резерв в Атланта показва, че през третото тримесечие вероятно дори е набрала скорост.

Разбира се, политиката беше по-рестриктивна по време на ерата на Волкър. Коригирана спрямо увеличенията на потребителските цени, „реалната“ доходност от 10-годишните държавни облигации – или това, което е платила след инфлацията – е около 4% до момента, в който започва вторият спад за периода в средата на 1981 г., според данни, събрани от Bloomberg. Сега е около 1%.

Но изненадващата икономическа сила все пак внесе големи количества несигурност на пазарите, където доходността на облигациите се повиши рязко през последните няколко месеца на фона на нарастващото убеждение, че Фед ще поддържа високи лихвени проценти.

Остава да видим дали такава устойчивост може да бъде поддържана. Милиардерът инвеститор Бил Акман затвори мечите си залози срещу дългосрочните облигации в понеделник, заявявайки, че икономиката се забавя бързо.

И все пак годината започна с подобни призиви, придружени от очаквания, че пазарът на облигации ще се повиши, когато Фед промени курса.

Вместо това цените на облигациите продължават да падат. Индексът Bloomberg US Treasury Total Index се понижи с около 2,6% тази година, увеличавайки загубите си от пика през август 2020 г. до 18%. За сравнение, най-лошото усвояване от пика до дъното преди това беше спад от около 7% през 1980 г., когато ключовият бенчмарк на Фед достигна 20%. Тази разпродажба беше по-болезнена, тъй като лихвените проценти бяха ниски, потискайки плащанията на доходите, които помагат да се компенсира ударът.

Друг фактор е рязкото увеличение на федералния дефицит, който наводнява пазара с нови съкровищни облигации в момент, когато традиционните големи купувачи, включително Фед и други големи централни банки, се отказаха от изкупуването на облигации. Това се смята за една от причините, поради които доходността се е повишила през последните седмици, въпреки че фючърсният пазар показва, че търговците смятат, че повишенията на лихвените проценти от Фед вероятно са свършили.

„Твърдото приземяване е нещо като нашия основен сценарий – но не мога да посоча никакви данни и да кажа, „Това е ясен водещ индикатор за рецесия и погледнете точно тук“, каза Прия Мисра, портфолио мениджър в JPMorgan Asset Management.

„Нивата на убеждение са ниски“, каза тя. Инвеститорите, които са купували облигации, „всички са пострадали“, каза тя.

Силата на АСЕАН - док. поредица на Bloomberg

Силата на АСЕАН - док. поредица на Bloomberg

Надеждите на автоконцерните се фокусират върху двупосочното зареждане на електромобили

Надеждите на автоконцерните се фокусират върху двупосочното зареждане на електромобили  Студентите, използващи изкуствен интелект, подвеждат обществото

Студентите, използващи изкуствен интелект, подвеждат обществото  Изборите в Каталуния са изпитание за рискованите политически ходове на Санчес

Изборите в Каталуния са изпитание за рискованите политически ходове на Санчес  Сушата от сделки тласна кешовите наличности на Berkshire Hathaway до нов рекорд

Сушата от сделки тласна кешовите наличности на Berkshire Hathaway до нов рекорд

Днес отбелязваме Международния ден на акушерката

Днес отбелязваме Международния ден на акушерката  Зеленски: Дори навръх Великден не намалява желанието на руското зло да руши

Зеленски: Дори навръх Великден не намалява желанието на руското зло да руши  Нов проблем за полицията в Пазарджишко - няма къде да съхраняват отнети коли

Нов проблем за полицията в Пазарджишко - няма къде да съхраняват отнети коли  Пасхално богослужение отслужиха във Велико Търново, миряните се помолиха за здраве

Пасхално богослужение отслужиха във Велико Търново, миряните се помолиха за здраве

продава, Парцел, 21130 m2 Ямбол област, с.Маломирово, 253560 EUR

продава, Парцел, 21130 m2 Ямбол област, с.Маломирово, 253560 EUR  продава, Парцел, 27200 m2 Добрич област, гр.Каварна, 436400 EUR

продава, Парцел, 27200 m2 Добрич област, гр.Каварна, 436400 EUR  продава, Земеделски имот, 52000 m2 София област, с.Бузяковци, 104000 EUR

продава, Земеделски имот, 52000 m2 София област, с.Бузяковци, 104000 EUR  продава, Парцел, 8000 m2 София област, с.Веринско, 176000 EUR

продава, Парцел, 8000 m2 София област, с.Веринско, 176000 EUR

Мартин диша със сърце в раницата и мечтае за трансплантация

Мартин диша със сърце в раницата и мечтае за трансплантация  Димитър Главчев: Нека има повече светлина в домовете и душите

Димитър Главчев: Нека има повече светлина в домовете и душите  Гостенин си хвърли цигарата и изгори къщата

Гостенин си хвърли цигарата и изгори къщата  Ронардо на спира, хеттрик номер 66

Ронардо на спира, хеттрик номер 66

Ето как ще изглежда Kia EV6

Ето как ще изглежда Kia EV6  Тестваме новата Dacia Duster и най-адреналиновия електромобил

Тестваме новата Dacia Duster и най-адреналиновия електромобил  Как лесно да разпознаете, че двигателят е на умиране

Как лесно да разпознаете, че двигателят е на умиране  Болница изгони шофьор на електромобил, можел да експлодира

Болница изгони шофьор на електромобил, можел да експлодира