Вие сте водещият кандидат с равен шанс да поемете президентството на държава, която няма доверие в макроикономическата политика; където, според научните думи на двама икономисти, политическата система страда от „обща неспособност да осъществява ефективни междувремеви обмени“, което неизбежно „предизвиква дефектни публични политики“.

В страната има трицифрена инфлация. Та какво правите? Ако сте аржентински политически индивидуалист, вие отнемате правото на преценка на правителството върху икономическата политика! Ако политическата система откаже да порасне, вие предавате макрополитиката вместо това на Федералния резерв на САЩ.

Това във всеки случай е планът на Хавиер Милей. Десният бунтар с внушителни бакенбарди, който щурмува аржентинската политическа върхушка, като спечели първичните президентски избори миналия месец, закотви кампанията си върху предложение за съкращаване и изгаряне на институции, премахване на централната банка и въвеждане на щатския долар, който да замени аржентинското песо.

Предложението получи ентусиазирана подкрепа от икономисти от либертарианската страна на професията, включително колега колумнист от Bloomberg, който твърди, че каквито и да са икономическите разходи от приемането на долара, нищо не може да бъде толкова лошо, колкото бъркотията, в която се намира Аржентина сега. Загубата на политическо пространство за адаптиране към икономическите колебания, обикновено най-проблематичният страничен ефект от отказването от вашата валута, в този случай трябва да се разглежда като плюс.

Може да не звучи неразумно, като се има предвид политическата история на Буенос Айрес. Но предложението по същество вече е тествано. През 1989 г. Карлос Менем, друг бунтар със също толкова впечатляващи бакенбарди, влезе в длъжност, обещавайки да изчисти икономическа катастрофа, която по това време включваше годишна инфлация в четирицифрен диапазон.

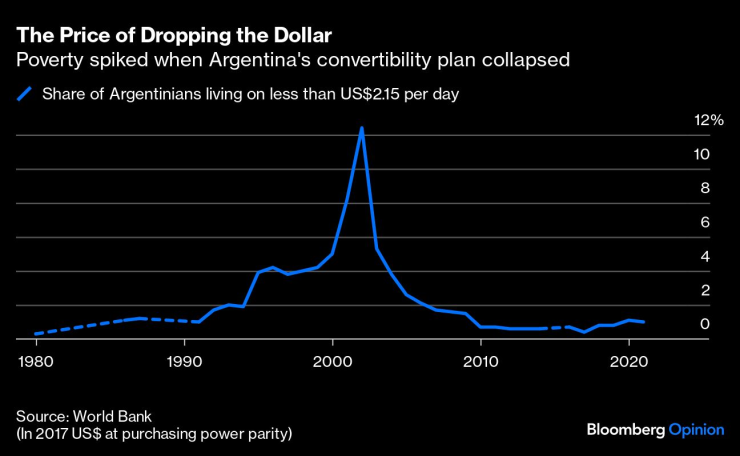

Тогава Аржентина не прие долара, но направи следващото най-добро нещо. През април 1991 г. така нареченият „план за конвертируемост“ фиксира обменния курс на едно песо за долар със закон и установява, че паричната база винаги ще бъде изцяло обезпечена от международни резерви, налагайки фискална дисциплина, като не позволява на Централната банка да печата пари за покриване на бюджетния дефицит.

Конвертируемостта подкрепи макроикономическата стабилност за цяло десетилетие - безумно дълго време, като се има предвид любовната афера на Аржентина с икономическата нестабилност. Но когато фиксираната рамка се срина в началото на 2002 г., това доведе до икономическа катастрофа, каквато Аржентина вероятно никога не бе виждала.

В премерения тон на аржентинските икономисти Себастиан Галиани, Даниел Хейман и Мариано Томаси, които пишат по това време, „в Аржентина нито дискретността, нито твърдостта на политиката се оказаха успешни“.

Феновете на предложената от Милей доларизация твърдят, че конвертируемостта не е същото. Те посочват, че запазването на песото е позволило на правителството в Буенос Айрес да действа, макар и малко. Може да е било тясно, но все още е можело да бъде използвано разрушително. Нещо повече, икономическите агенти от домакинствата до чуждестранните банки са работили при предположението, че законите могат да бъдат променени и планът може да бъде отменен. Обещанието не беше здраво като скала.

Но този анализ не разбира първопричината за провала на конвертируемостта. Тя се срина по същество, защото аржентинската икономика - нейните домакинства и предприятия, правителства и банки - не можаха да генерират достатъчно долари, за да покрият дълговете, направени за поддържане на потреблението в конвертируемата ера.

Конвертируемостта обузда инфлацията, както се очакваше. И привлече значителни инвестиции. Икономиката на Аржентина отначало растеше стабилно, възстановявайки се сравнително бързо от припадъка, предизвикан от девалвацията на мексиканското песо през декември 1994 г. и последвалата "Текила криза".

Но имаше слабост в плана. Между 1990 г. и 1994 г. частното потребление в долари почти се удвои и продължи да расте още четири години. Голяма част от тези разходи обаче разчитаха на потоци от долари от чужбина, подхранвайки големи дефицити по текущата сметка и увеличавайки дълговете на страната.

Галиани и колегите му поставят предизвикателството по следния начин: „Стойността на доходите в долари трябваше да бъде достатъчна, за да поддържа разходите и да обслужва дълговете, а за да се случи това, трябваше да се материализира достатъчен ръст в производството на търгуеми стоки, преди предлагането на кредит да пресъхне.” Въпреки че износът растеше, той не растеше достатъчно бързо.

Тогава светът стана лош. Краят на азиатската финансова криза намали капиталовите потоци и увеличи цената на чуждестранните заеми. Девалвацията на бразилския реал през 1999 г. не само допълнително изплаши чуждестранния капитал, но и смаза продажбите на Аржентина на най-големия ѝ експортен пазар по това време. След това цената на суровините падна.

„Конвертируемостта имаше много фази“, каза Иван Вернинг, икономист от MIT, който е писал много за периода. „Имаше време, когато всичко вървеше добре, до 1995 г., след това имаше проблеми и след 1998 г. имаше още проблеми.“

Между 1999 г. и 2001 г. аржентинската икономика се сви с повече от 8%. Потреблението се срина толкова рязко, че до 2002 г. се върна на нивото от началото на 90-те години.

Със сигурност правителството в Буенос Айрес можеше да направи повече, за да предотврати колапса. Фискалната политика към края беше твърде разточителна, особено след като икономиката се забави в края на десетилетието. Но само толкова силно затягане на фискалния колан е възможно в условията на рязко икономическо забавяне. Разточителността на правителството не намали конвертируемостта.

Съмнително е твърдението, че пълното изоставяне на песото и приемането на долара би позволило на Аржентина да се задържи. Това се основава на фантазията, че една доларизирана Аржентина би продължила да привлича чуждестранни пари, независимо от икономическата си реалност. И подобно на конвертируемостта, посочва Вернинг, доларизацията също може да бъде обърната.

По-добрият урок, който може да се извлече от колапса на конвертируемостта е, че паричната усмирителна риза беше твърде скъпа. Доларизацията на почти всеки договор в икономиката доведе до хаотичен ефект на доминото от неплатежоспособност, след като обвързването на долара беше изоставено през 2002 г. И когато прахът се улегна, правителството остана със същото политическо доверие, което имаше преди приемането му: нула.

Като се има предвид историята, ентусиазмът на гласоподавателите за предложението на Милей отново да изземе контрола върху паричната политика от аржентинското правителство и да го предаде на Фед е труден за разбиране. Може би късогледство? Цената на този далечен шок е избледняла в историята, преодоляна в съзнанието на избирателите от инфлационния стрес, с който трябва да се борят всеки ден.

Но идеята е толкова късогледа, колкото и тогава. След като всички спрат да се тревожат за долара, аржентинските избиратели може да разберат, че не се нуждаят от deus ex machina, за да възстановят макроикономическата стабилност. Те се нуждаят от обикновени, разумни политически институции, които могат да постигнат средносрочни и дългосрочни споразумения, необходими на всяко правителство, за да управлява икономика.

Простото насърчаване на по-дългосрочно мислене би помогнало за стабилизирането на кораба. Така би подействало и гарантирането, че проверките и защитите работят. Изграждането на професионална бюрокрация с по-малко ротационни политически назначения е една идея. Насърчаването на законодателите да останат в Конгреса, за да развият отношения и опит, вместо да напуснат, за да продължат политическата си кариера другаде, е друга.

По-дългите мандати на съдиите във Върховния съд биха могли да помогнат да се гарантира, че съдът действа като проверка на другите клонове на правителството, а не като приятел на администрацията, която ги е назначила. Установяването на разумни ограничения върху свободата на преценка във федералното финансиране на провинциите може да предотврати търговията с услуги и краткосрочните политически игри.

Доларът може да изглежда като убийствено приложение. Но избирателите в Аржентина трябва да обмислят историята на своите латиноамерикански съседи. Неотдавна повечето от тях споделяха нестабилността на Аржентина. Повечето все още са изправени пред много проблеми - бедност, неравенство, корупция сред тях. Но нестабилността на Аржентина е това, което до голяма степен са преодолели. И повечето не се нуждаеха от долара, за да стигнат до там.

Аржентина също може да направи това. „Бих го опитал“, отбеляза Вернинг. „Защото разходите за конвертируемост са много високи.“

Едуардо Портър е колумнист в Bloomberg Opinion, отразяващ Латинска Америка, икономическата политика на САЩ и имиграцията.

Клуб Investor с Ивайло Лаков /п./

Клуб Investor с Ивайло Лаков /п./

Хиляди протестираха в Румъния против корупцията

Хиляди протестираха в Румъния против корупцията  Румен Радев на Ханука: Да помним поуките от миналото

Румен Радев на Ханука: Да помним поуките от миналото  Мехмед Дикме предрича сблъсък между Борисов и Пеевски

Мехмед Дикме предрича сблъсък между Борисов и Пеевски  Киселова каза в прав текст кое е съборило кабинета

Киселова каза в прав текст кое е съборило кабинета

Учени създадоха почти невидима изолация за прозорци

Учени създадоха почти невидима изолация за прозорци  Коремните мазнини след 50 години повишават риска от смърт с цели 83%

Коремните мазнини след 50 години повишават риска от смърт с цели 83%  Какво представляват Социалните предприятия за хора с увреждания?

Какво представляват Социалните предприятия за хора с увреждания?  Древно езеро, изчезнало преди 100 000 години, се появи отново

Древно езеро, изчезнало преди 100 000 години, се появи отново

Мачовете по телевизията днес, 15 декември

Мачовете по телевизията днес, 15 декември  Нов шамар за Селтик, Детелините загубиха финал

Нов шамар за Селтик, Детелините загубиха финал  Мощна селекция: ЦСКА с още един трансфер преди Коледа

Мощна селекция: ЦСКА с още един трансфер преди Коледа  Защитник на Нюкасъл бе пратен в болница

Защитник на Нюкасъл бе пратен в болница

Нов радар за 230 000 евро всява ужас сред шофьорите

Нов радар за 230 000 евро всява ужас сред шофьорите  Смартфонът се оказва по-важен от двигателя

Смартфонът се оказва по-важен от двигателя  Сбогувахме се с тези коли през 2025

Сбогувахме се с тези коли през 2025  Плюсове и минуси на газовата уредба при дизеловите двигатели

Плюсове и минуси на газовата уредба при дизеловите двигатели

продава, Къща, 180 m2 София област, с.Лопян, 130000 EUR

продава, Къща, 180 m2 София област, с.Лопян, 130000 EUR  продава, Тристаен апартамент, 66 m2 Варна, Младост 1, 115000 EUR

продава, Тристаен апартамент, 66 m2 Варна, Младост 1, 115000 EUR  продава, Едностаен апартамент, 58 m2 Кюстендил област, гр.Бобовдол, 10225.84 EUR

продава, Едностаен апартамент, 58 m2 Кюстендил област, гр.Бобовдол, 10225.84 EUR  продава, Заведение, 330 m2 София, Студентски Град, 450000 EUR

продава, Заведение, 330 m2 София, Студентски Град, 450000 EUR  продава, Парцел, 480 m2 Перник област, с.Рударци, 120000 EUR

продава, Парцел, 480 m2 Перник област, с.Рударци, 120000 EUR