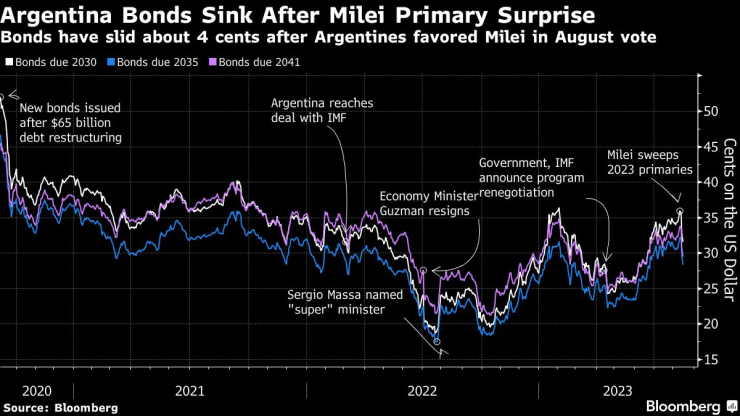

Почти от момента, в който Аржентина преструктурира дълг от 65 милиарда долара преди три години, инвеститорите залагат, че следващият фалит е зад ъгъла. Тази седмица те получиха по-добра представа кой ще бъде техният партньор в преговорите, когато това се случи, и те изобщо не са окуражени.

Докато търговците правят равносметка преди това, което очакват да се превърне в четвъртото проблемно изплащане на дълга на страната за две десетилетия, задграничните облигации се сринаха до двумесечно дъно. Падането им следваше шокиращите първични избори в неделя, които показаха, че избирателите предпочитат либертариански икономист с радикални предложения за доларизиране на икономиката и извеждане на Аржентина от нейната вечна икономическа криза.

Хавиер Милей, аутсайдерът в Конгреса, който спечели една трета от първичните гласове преди президентските избори през октомври, е радикал, често сравняван с Доналд Тръмп или Жаир Болсонаро. Въпреки че той каза много малко за проблема с дълга на Аржентина или за отношенията на страната с кредиторите, инвеститорите се тревожат за последиците от преговорите с малко известен популист, когато настъпи почти неизбежното преструктуриране.

„Той е аутсайдер и избирателите са разочаровани“, каза Джаред Лу, портфолио мениджър в William Blair. „Ако той в крайна сметка стане президент, не е ясно кои политически предложения ще може да приложи, като се има предвид, че вероятно ще срещне значителна опозиция в Конгреса.“

Гласуването в неделя предизвика разпродажба на задграничните облигации на нацията, изпращайки някои ценни книжа обратно под 30 цента за долар. Правителството девалвира песото същия ден, стъпка, за която анализаторите настояваха от дълго време, но която все пак дойде в неочакван момент.

Държавните облигации на Аржентина, дължими през 2030 г., увеличиха загубите си в сряда, като паднаха с 0,3 цента до 31,3 цента за долар.

Междувременно Уолстрийт преразглежда предположенията си за това как ще изглежда следващото преструктуриране, като компании от Credit Suisse до Wells Fargo прогнозират Милей като фаворит за поемане на президентския пост през декември.

„Въз основа на дългата история на страната на неизпълнение на задължения и преструктуриране на дългове, ние не намираме аржентинските държавни облигации за подходящи за инвестиционна стратегия за задържане до падеж, а само за търговско ориентирани инвеститори с висок апетит за риск“, каза Алехо Червонко, главен инвестиционен директор за нововъзникващите пазари в Южна и Северна Америка в UBS AG в Ню Йорк. „Ние също предупреждаваме срещу значителни разпределения в инвестиционни портфейли.“

Както сигнализира бележката на Червонко, проблемите с дълга не трябва да са изненадващи за дългогодишните инвеститори в Аржентина, които се подготвят за 10-ия фалит на страната от момента, в който излезе от деветия си. След като финансовите мениджъри получиха около 55 цента за долар при последното преструктуриране, ценните книжа потънаха почти веднага до по-малко от 40 цента, знак, че инвеститорите напълно очакваха серийният неизпълнител да се върне към старите си навици.

Инвеститорите са толкова сигурни, че Аржентина се е насочила към нов фалит, защото не е успяла да натрупа международните си резерви преди стената от плащания по облигациите, започваща следващата година. Резервите на централната банка паднаха до 17-годишно дъно, докато икономиката се насочва към шестата си рецесия за десетилетие.

Сега Уолстрийт се опитва да определи точно колко може да очаква при следващото преструктуриране. Базовият случай на Червонко е, че инвеститорите получават средно 40 цента за долар за облигациите си при доходност при излизане от около 15%, без голямо намаление на главницата на ценните книжа.

Аржентина, която плаща почти нулева лихва от 2020 г., има 2,6 милиарда долара плащания, дължими през следващата година и 5,6 милиарда долара през 2025 г., според анализатора на Morgan Stanley Саймън Уейвър. Той смята, че облигациите биха могли да струват около 43 цента за долар, ако следващата администрация отложи плащанията средно за още четири години.

В най-добрия – макар и малко вероятен – случай Аржентина да избегне напълно неизпълнение, той вижда книжата да скочат до около 50% от номиналната стойност.

Първичните избори „не донесоха яснотата, на която пазарът се надяваше, дори ако пътят към бичия случай остава“, пише Уейвър. Той препоръчва по-евтините облигации на Аржентина с падеж през 2046 г.

Надпревара надясно

Бенчмарк облигациите с падеж през 2030 г. се покачиха до 36 цента за долар в навечерието на гласуването от едва 24 цента в средата на април. Ръстът беше подхранван от спекулации, че политиката на нацията ще се промени точно на следващите избори, тъй като избирателите се готвеха да свалят администрацията на президента Алберто Фернандес, която бе на власт по време на влошаващата се криза.

Но основната дясноцентристка коалиция получи само 28% от бюлетините в сравнение с 27% подкрепа на управляващата партия, оставяйки Милей категоричен фаворит преди президентския вот. Най-близкият му конкурент може да е Патриша Булрич – твърдолинейна бивша министърка на сигурността от благоприятната към пазара опозиционна коалиция.

Дори сегашният министър на икономиката Серхио Маса, чиято коалиция изостана в неделя вечерта, се смята, че ще завие надясно, ако партията му остане на власт.

„Изборната прогноза, основана на „промяната“ на политическия пейзаж, остава в действие“, според стратезите на Citigroup Дирк Уилър и Донато Гуарино, които препоръчват продажбата на облигациите на Аржентина за 2030 г. и закупуването на по-евтини облигации с падеж през 2035 г.

Разбира се, резултатите далеч не са сигурни, като всеки от трите основни политически лагера в страната има подобни нива на подкрепа. Участието в първичните избори беше само около 70% и не е ясно дали гласоподавателите, чиито кандидати бяха извадени от надпреварата в неделя, ще останат с коалицията си или ще мигрират към друг кандидат на първия кръг през октомври.

Също така е вероятно президентските избори да отидат на балотаж през ноември, което се случва, ако водещият кандидат не получи 45% от валидните гласове на първия тур или не успее да спечели 40%, като запази преднина от 10 процентни пункта пред подгласника.

Всички предстоящи обрати означават, че облигациите на Аржентина вероятно ще паднат през следващите няколко месеца, според Диего Феро, основател на M2M Capital в Ню Йорк.

„Съмнявам се, че сме видели дъното преди изборите“, каза той. „След като кандидат бъде избран, всеки от тях ще се опита да бъде по-благоприятен за пазара, но това не означава, че предизвикателствата няма да съществуват.“

Клуб Investor с Ивайло Лаков /п./

Клуб Investor с Ивайло Лаков /п./

Бръшлянът масово убива дървета във варненските паркове

Бръшлянът масово убива дървета във варненските паркове  Мъск зове: Европейският съюз да бъде премахнат!

Мъск зове: Европейският съюз да бъде премахнат!  Благомир Коцев даде първо интервю след ареста (ВИДЕО)

Благомир Коцев даде първо интервю след ареста (ВИДЕО)  Евакуираха с вертолет трима от бедстващите моряци край Ахтопол

Евакуираха с вертолет трима от бедстващите моряци край Ахтопол

Знаци, че той не ви харесва

Знаци, че той не ви харесва  Над 900 са жертвите след наводненията в Индонезия

Над 900 са жертвите след наводненията в Индонезия  Според първите екзитполове Чиприан Чуку ще е кмет на Букурещ

Според първите екзитполове Чиприан Чуку ще е кмет на Букурещ  След глобата: X блокира акаунта на Европейската комисия

След глобата: X блокира акаунта на Европейската комисия

Спортът по телевизията днес, 8 декември

Спортът по телевизията днес, 8 декември  Мачовете по телевизията, днес 8 декември

Мачовете по телевизията, днес 8 декември  Бунтовникът Салах може да не пътува за Милано

Бунтовникът Салах може да не пътува за Милано  Край на чакането! Марк Селби е шампион на UK

Край на чакането! Марк Селби е шампион на UK

Ландо Норис е новият шампион във Формула 1

Ландо Норис е новият шампион във Формула 1  Кризата във VW зачеркна два основни модела

Кризата във VW зачеркна два основни модела  Десетте ветерана на европейските пазари

Десетте ветерана на европейските пазари  Кои китайски марки ще изчезнат от Eвропа?

Кои китайски марки ще изчезнат от Eвропа?

продава, Тристаен апартамент, 66 m2 Варна, Младост 1, 115000 EUR

продава, Тристаен апартамент, 66 m2 Варна, Младост 1, 115000 EUR  дава под наем, Двустаен апартамент, 69 m2 София, Овча Купел 1, 700 EUR

дава под наем, Двустаен апартамент, 69 m2 София, Овча Купел 1, 700 EUR  продава, Тристаен апартамент, 100 m2 София, Дианабад, 330000 EUR

продава, Тристаен апартамент, 100 m2 София, Дианабад, 330000 EUR  продава, Мезонет, 134 m2 София, Борово, 275500 EUR

продава, Мезонет, 134 m2 София, Борово, 275500 EUR  продава, Магазин, 112 m2 София, Малинова Долина, 302400 EUR

продава, Магазин, 112 m2 София, Малинова Долина, 302400 EUR