На какво може да научи Уорън Бъфет банкерите милиардери и вложителите

Банкерите и техните ръководители са твърде фокусирани върху забогатяването и понасят твърде малко последствия, когато нещата се объркат

16 May 2023 | 08:24

Обновен:

16 May 2023 | 09:38

Автор:

Пол Дейвис

Редактор:

Зорница Крушарска

Малка опасност може да накара хората да бъдат по-отговорни. В момента, в който Федералната корпорация за застраховане на депозитите /FDIC/ поправя щетите след фалитите на Silicon Valley Bank и Signature Bank, си струва да се запитаме защо банковите депозити изобщо трябва да носят някакъв риск.

Ако всички депозити бяха застраховани, никой нямаше да се страхува да загуби парите си и може би никога нямаше да има масови тегления на банкови депозити. Със сигурност сега FDIC нямаше да изпраща на американските банки сметка за 15,8 млрд. долара, за да покрие разходите си по спасяването на незастрахованите вложители в двата кредитора. Вероятно нямаше да има системна заплаха за икономиката, която да принуди FDIC да действа.

Страхът е опасен: той е заразен. Но до определен момент той е полезен. Всеки, който разполага с големи количества парични средства за управление - корпоративни ковчежници, мениджъри на фондове, много богати хора - трябва да мисли къде да ги вложи въз основа на риска и възвръщаемостта. Така се създават ценови сигнали, които внасят дисциплина на пазарите.

Но може би този възглед е неуместен идеализъм в един практически свят. Съществува идеята, че страхът не налага достатъчно пазарна дисциплина на банките, защото в крайна сметка държавата винаги трябва да се намесва, за да спре паниката. При предишни банкови пасиви депозитите в повечето случаи са били покрити. Вложителите не мислят достатъчно за риска, гласи аргументът, защото знаят, че вероятно ще бъдат спасени.

На годишната среща на Berkshire Hathaway този месец обаче Уорън Бъфет заяви, че все още се случват масови тегления на депозити, защото хората не разбират това.

"Искам да кажа, че не би трябвало толкова много хора да не разбират факта, че ... въпреки че има лимит от 250 000 USD за FDIC, FDIC и правителството на САЩ, както и американската общественост, нямат интерес от това една банка да фалира и хората действително да загубят депозитите си", каза той.

Всъщност усещат ли вложителите опасност или не? Проблемът е, че вероятно и двете: В нормални времена незастрахованите вложители не мислят достатъчно за риска, а след това всички вложители са най-склонни да изпаднат в паника точно в моментите, когато паниката ще предизвика най-голям хаос.

Ако вложителите наистина биват спасявани, защо да не се предотврати паниката, като този резултат се посочи ясно? Защо да не се създаде, както милиардерът инвеститор Бил Акман поиска в туитър този месец, общосистемна гаранция на депозитите още сега?

Според мен това би било лошо. Ако депозитите са винаги гарантирани, ръководителите на банките и акционерите няма да се притесняват за рисковете, които поемат с нашите пари. Всъщност те вероятно ще бъдат по-стимулирани да поемат по-големи рискове, защото ще могат да запазят придобивките, ако спечелят, но ще загубят само част от заложените пари, ако загубят, както Мат Ливайн описа това отлично още през март.

Регулаторите и централните банкери, разбира се, мислят за подобни неща. След кризата от 2008 г. те увеличиха размера на ликвидните активи, които банките трябва да държат, за да плащат на вложителите, и затегнаха правилата за размера и вида на рисковете, които банките могат да поемат. И все пак масовите тегления продължават да се случват! Бихме могли да увеличим още повече застраховката на депозитите, да изискаме да се държат повече ликвидни активи и да засилим още повече контрола върху поемането на рискове - като по същество превърнем банките единствено в институции за платежни услуги, които не предлагат кредити (т.нар. narrow banks). Но това би било една много негъвкава система, която бавно реагира на търсенето и предлага по-малко кредити като цяло.

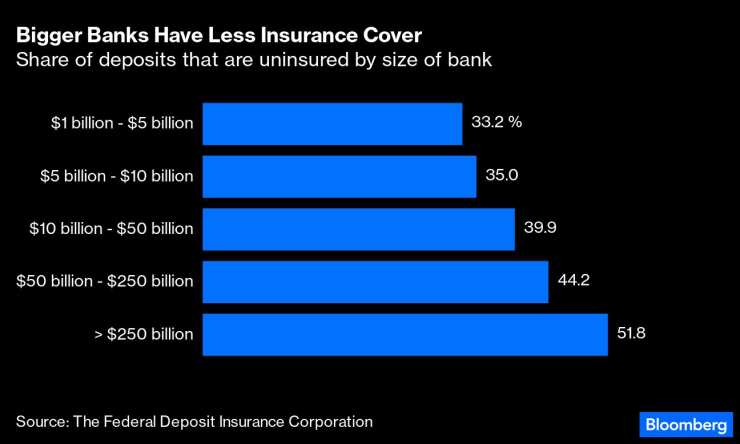

FDIC изглежда се опитва да направи нещо различно. При разпределянето на сметката за SVB и Signature, банките ще бъдат таксувани въз основа на размера на незастрахованите депозити в техния баланс. Това би могло да ги стимулира да не разчитат твърде много на този вид финансиране в бъдеще. Най-големите банки имат най-голям дял на незастраховани депозити, което вероятно е отчасти неизбежно, защото те имат големи корпоративни клиенти с най-много парични средства за управление. Това обаче означава, че банките, които могат да си го позволят, ще платят най-голям дял от сметката.

Опасността, свързана с незастрахованите депозити, е и в двете посоки. Това би трябвало да помогне да се запази честността както на вложителите, така и на техните банкери. Въпреки това трябва да има компенсация за практическата реалност, че държавата трябва да застане зад системата и да защити икономиката, когато я застрашават много лоши неща. Трябва да има финансова справедливост. Бъфет смята, че светът е изгубил това.

Банкерите и техните ръководители са твърде фокусирани върху забогатяването и понасят твърде малко последствия, когато нещата се объркат. "Ако ръководите банка и я прецакате, вие все още сте богат човек и клубовете не ви изоставят, а благотворителните организации не спират да ви канят на участия и светът продължава да съществува", казва той. "Това не е добър урок за хората, които държат в ръцете си поведението на икономиката."

По принцип съм съгласен. Много по-ефективно би било да се опитаме да създадем по-големи санкции за лошо управление или небрежност, отколкото да искаме от държавата да гарантира категорично всичките ни парични средства.

Клуб Investor с Ивайло Лаков /п./

Клуб Investor с Ивайло Лаков /п./

Бръшлянът масово убива дървета във варненските паркове

Бръшлянът масово убива дървета във варненските паркове  Мъск зове: Европейският съюз да бъде премахнат!

Мъск зове: Европейският съюз да бъде премахнат!  Благомир Коцев даде първо интервю след ареста (ВИДЕО)

Благомир Коцев даде първо интервю след ареста (ВИДЕО)  Евакуираха с вертолет трима от бедстващите моряци край Ахтопол

Евакуираха с вертолет трима от бедстващите моряци край Ахтопол

Знаци, че той не ви харесва

Знаци, че той не ви харесва  Над 900 са жертвите след наводненията в Индонезия

Над 900 са жертвите след наводненията в Индонезия  Според първите екзитполове Чиприан Чуку ще е кмет на Букурещ

Според първите екзитполове Чиприан Чуку ще е кмет на Букурещ  След глобата: X блокира акаунта на Европейската комисия

След глобата: X блокира акаунта на Европейската комисия

Спортът по телевизията днес, 8 декември

Спортът по телевизията днес, 8 декември  Мачовете по телевизията, днес 8 декември

Мачовете по телевизията, днес 8 декември  Бунтовникът Салах може да не пътува за Милано

Бунтовникът Салах може да не пътува за Милано  Край на чакането! Марк Селби е шампион на UK

Край на чакането! Марк Селби е шампион на UK

Ландо Норис е новият шампион във Формула 1

Ландо Норис е новият шампион във Формула 1  Кризата във VW зачеркна два основни модела

Кризата във VW зачеркна два основни модела  Десетте ветерана на европейските пазари

Десетте ветерана на европейските пазари  Кои китайски марки ще изчезнат от Eвропа?

Кои китайски марки ще изчезнат от Eвропа?

продава, Тристаен апартамент, 66 m2 Варна, Младост 1, 115000 EUR

продава, Тристаен апартамент, 66 m2 Варна, Младост 1, 115000 EUR  дава под наем, Двустаен апартамент, 69 m2 София, Овча Купел 1, 700 EUR

дава под наем, Двустаен апартамент, 69 m2 София, Овча Купел 1, 700 EUR  продава, Тристаен апартамент, 100 m2 София, Дианабад, 330000 EUR

продава, Тристаен апартамент, 100 m2 София, Дианабад, 330000 EUR  продава, Мезонет, 134 m2 София, Борово, 275500 EUR

продава, Мезонет, 134 m2 София, Борово, 275500 EUR  продава, Магазин, 112 m2 София, Малинова Долина, 302400 EUR

продава, Магазин, 112 m2 София, Малинова Долина, 302400 EUR