Сега не са най-добрите времена за Голямата Силициева долина - метрополисите Сан Франциско и Сан Хосе и някои околни окръзи. Големите работодатели в това, което местните хора наричат Зона на залива, уволняват работници наляво и надясно. Втората и третата по големина банка в региона - First Republic Bank и Silicon Valley Bank - фалираха. Центърът на Сан Франциско, който процъфтяваше преди Covid-19, сега е един от най-проблемните в страната. Цените на жилищата падат. Населението на шестте основни окръга в региона е намаляло с около 234 697 души, или 3,5%, от април 2020 г. насам, пише, Джъстин Фокс, Bloomberg LP.

Силициевата долина и преди е преминавала през дълбоки циклични спадове, а критиците от десетилетия предричат нейния упадък, без никакъв успех. Но революцията в дистанционната работа, отприщена от пандемията, окуражи негативно настроените хора и направи твърденията им по-правдоподобни. Икономическото предимство на района е неговата несравнима екосистема от предприемачи, рискови инвеститори и други, които са специализирани в подпомагането на иновативни компании да стартират и да се развиват. Възможно ли е новите начини на работа и сътрудничество най-накрая да сложат край на това регионално предимство?

Едно от местата, където може да се потърси отговор, е статистиката за рисковия капитал. Последният доклад Venture Monitor на PitchBook и Националната асоциация за рисков капитал действително показва, че делът на Голямата Силициева долина напоследък е намалял. Никой друг регион обаче не е близо до оспорване на нейното господство, а по-дългосрочната перспектива разкрива, че последните относителни трудности на Зоната на залива далеч не са безпрецедентни.

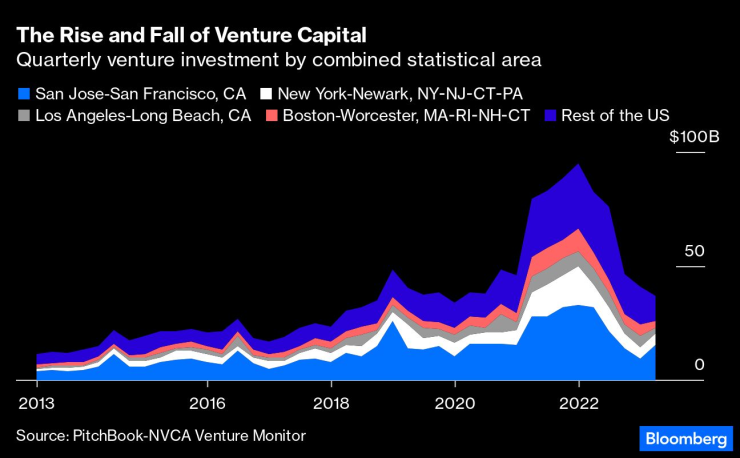

Поне това показва бързият поглед върху данните. Доказателствата са достатъчно смесени и несигурни, затова сякаш би било по-добре просто да покажем няколко от тях. Като начало, ето суровите тримесечни данни за рисковите инвестиции в САЩ, разпределени за Зоната на залива и трите други водещи дестинации за рискови инвестиции в САЩ - Ню Йорк, Лос Анджелис и Бостън.

Възходът и падението на рисковия капитал. Тримесечни инвестиции в рисков капитал по комбинирани статистически райони

Тримесечните инвестиционни потоци са доста неравномерни, така че за измерване на пазарния дял ще се използват данни за период от 12 месеца. През 12-те месеца, приключващи през март, 29,9% от рисковите инвестиции в САЩ са постъпили в Голямата Силициева долина - спад от над 40% в сравнение с 2018 г. и 2019 г. Комбинираният дял на следващите три дестинации за рисков капитал се задържа повече или по-малко стабилен, докато делът на останалата част от САЩ нарасна от 29,9% в края на 2019 г. до 38,6% през март. Това малко прилича на "възхода на останалите", подстрекаван от рисковия инвеститор и съосновател на AOL Стив Кейс, само че се случва на фона на цялостен срив на инвестициите във рисков капитал, което вероятно не е точно това, за което той е мечтал.

Възходът на останалите? Дял на рисковите инвестиции в САЩ, 12 месеца назад

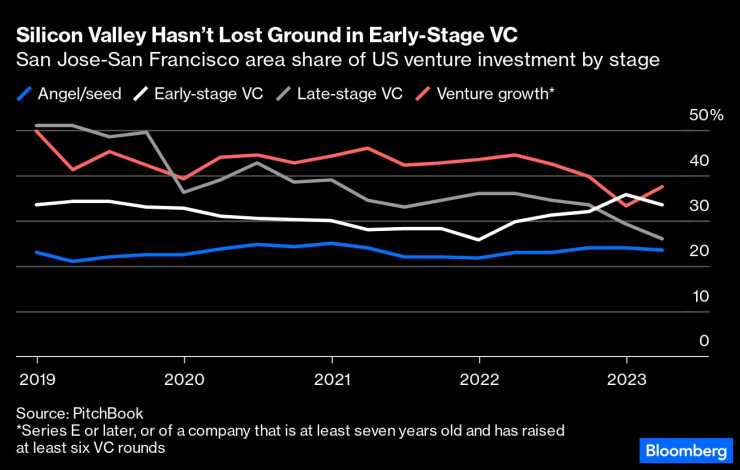

Ако разделим нещата по това, в колко ранен или късен етап от развитието на дадена компания са били тези рискови инвестиции, както прави PitchBook за Джъстин Фокс, ще се окаже, че относителният спад на Голямата Силициева долина е изцяло в късния инвестиционен етап. Делът на ангелските и началните инвестиции се е запазил стабилен, а делът на финансирането в ранен етап всъщност е по-висок, отколкото преди пандемията.

Силициевата долина не е загубила позиции в ранния етап на рисковите инвестиции. Делът на района на Сан Хосе и Сан Франциско в рисковите инвестиции в САЩ по етапи

Националният бум на рисковите инвестиции през последните няколко години се дължеше главно на инвестиции в относително зрели компании, като късният етап и рисковият растеж (нова категория за извънредно късен етап, обособена от PitchBook в края на миналата година) съставляваха 73% от увеличението на инвестициите между 2017 г. и 2021 г. и 79% от спада след това. Преди пандемията близо половината от тези инвестиции на по-късен етап са били насочени към компании от района на залива. Сега те са по-малко. Парите, инвестирани в ангелски, начални и ранни кръгове, изглеждат като по-добър показател за текущото състояние на стартъп екосистемата и там районът на залива не е отбелязал такъв относителен спад, въпреки че в началото делът му е бил по-малък.

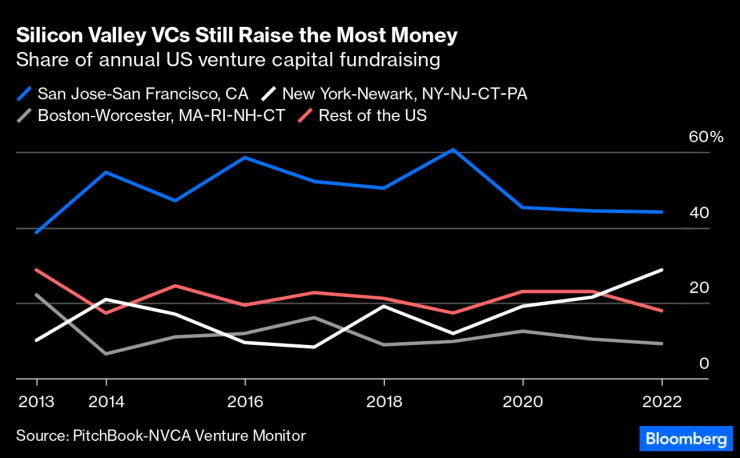

По време на пандемията се наблюдава и спад в дела на набрания рисков капитал, насочен към базираните в залива фирми за рисков капитал - но те остават доминиращи, а загубеният пазарен дял отива основно в Ню Йорк. Все още няма друга концентрация на фирми за рисков капитал, която да се доближава до тази в Силициевата долина, Ню Йорк и Бостън.

Фирмите за рисков капитал от Силициевата долина все още привличат най-много пари. Дял от годишното набиране на средства за рисков капитал в САЩ

PitchBook и NVCA публикуват само годишни исторически данни за набирането на средства от рисков капитал по региони, но предоставят данни за първото тримесечие на тази година, според които делът на Сан Хосе и Сан Франциско е спаднал до 22,4%. Тези данни не са включени в диаграмата, тъй като резултатите за едно тримесечие могат да бъдат некоректни, а освен това 16% от средствата за тримесечието са набрани от Bain Capital Ventures, която в данните на PitchBook е посочена като разположена в Бостън, тъй като там е базирана компанията майка Bain Capital, но девет от нейните 12 партньори са в района на залива.

Изглежда правдоподобно, че при срещите в Zoom и широко разпространената работа от дома местоположението на фирмите за рисков капитал може да има по-малко влияние върху мястото на инвестиране, отколкото преди. През последните 12 месеца компаниите, базирани в 254 от 342 метрополни района в САЩ и Пуерто Рико, са получили някакво рисково, начално или ангелско финансиране, според PitchBook-NVCA, което е впечатляващо. Но само 35 метрополиса са получили повече от 500 млн. долара, а 87% от рисковите инвестиции са отишли само в 15 т.нар. комбинирани статистически района - съседни метрополисни и микрополисни райони, свързани с пътувания и други икономически връзки, които са използвани за всички регионални диаграми тук, отчасти защото изглежда твърде нелепо да се разделя Силиконовата долина на две.

Топ дестинации в САЩ за инвестиции в рисков капитал. По комбинирани статистически райони, 12 месеца до март 2023 г.

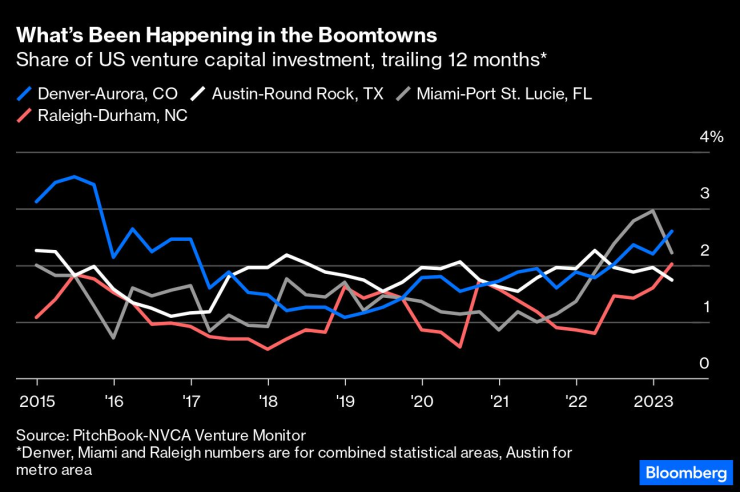

Дори в тази група разликата между Зоната на залива и всички останали, както и между първите четири и всеки регион под тях, остава доста голяма. Това не означава, че тя не може да изчезне, но е индикация, че райони като Остин и Маями, които се смятат за възходящи технологични горещи точки, все още имат да извървят дълъг път. Всъщност делът на Остин в рисковите инвестиции в САЩ дори не се е увеличил в хода на пандемията, а в Маями се е увеличил, но сега намалява.

Какво се случва в градовете на бум. Дял на инвестициите в рисков капитал в САЩ, 12 месеца назад*

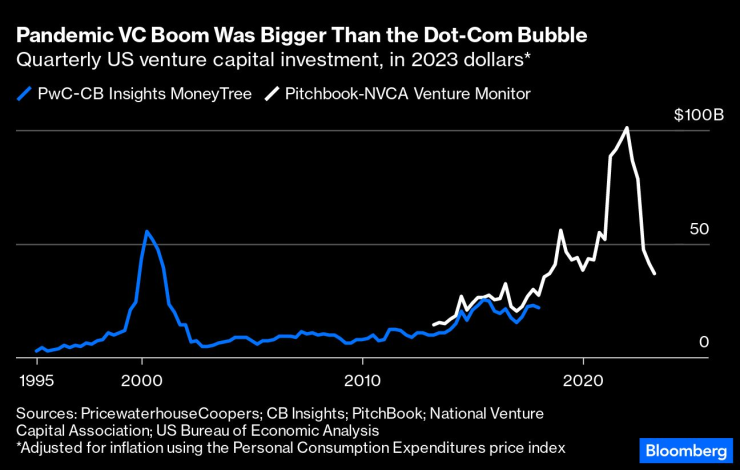

А преди 2010 г.? PitchBook е основан през 2007 г., така че има ограничения за това колко назад могат да стигнат данните му. Съществува и друга поредица от тримесечни статистически данни за инвестициите в рисков капитал - докладите MoneyTree, които PricewaterhouseCoopers изготвяше първо съвместно с NVCA, а след това с CB Insights, и които датират от 1995 г., но вече са преустановени. CB Insights все още публикува тримесечни данни, но те не са съвместими с по-ранните серии.

Би било чудесно, ако NVCA или някоя друга организация успее да събере всички тези разнородни данни и да възкреси дългосрочните серии, но междувременно разполагаме с няколко електронни таблици на MoneyTree от 2018 г., които позволяват частична реконструкция. В годините, в които те се припокриват с данните от PitchBook-NVCA, числата са достатъчно различни, за да предизвикат известно притеснение относно сравненията преди и след това. Ето общите рискови инвестиции в САЩ от 1995 г. насам, коригирани спрямо инфлацията.

Бумът на пандемичните рискови инвестиции беше по-голям от балона на Dot-Com. Тримесечни инвестиции в рисков капитал в САЩ, в долари за 2023 г.*

Дори и да се допусне известна непоследователност в измерването, пикът на рисковите инвестиции през 2021 г. изглежда е надминал дотком балона от края на 90-те и началото на 2000-те години. Това отчасти се дължи на факта, че този път компаниите остават частни много по-дълго, а инвеститорите на късен етап извън традиционната общност на рисковите фондове играят ролята на финансиращи институции, каквато имаха инвеститорите на фондовата борса по време на дотком бума.

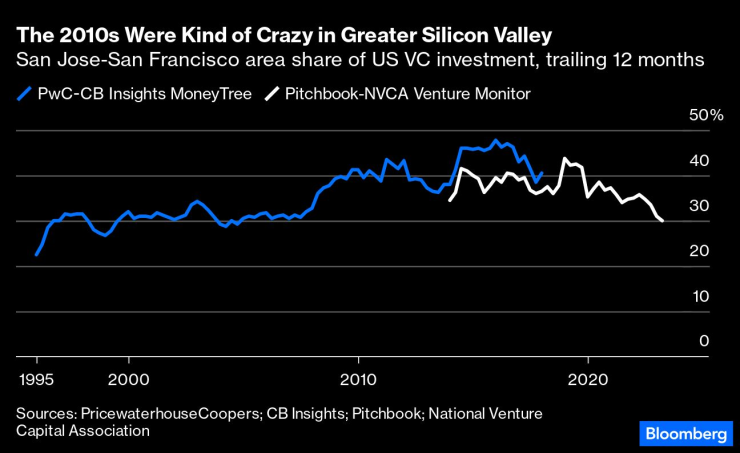

Регионите, по които MoneyTree проследяваше инвестициите, бяха различни и в по-голямата си част много по-големи от метрополисите и комбинираните статистически райони, които PitchBook-NVCA използва, което прави невъзможни обширни сравнения с текущите данни. Но цифрите за Голямата Силициева долина изглеждат приблизително сравними и показват, че от около 2008 г. до 2021 г. тя е получила много по-голям дял от рисковите инвестиции в САЩ, отколкото преди това. Неотдавнашните спадове просто са върнали нещата към нормата от 90-те и 2000-те години.

Годините след 2010 са малко луди в Голямата Силициева долина. Делът на зоната Сан Хосе-Сан Франциско в инвестициите във високорискови фондове в САЩ, 12 месеца след края на периода

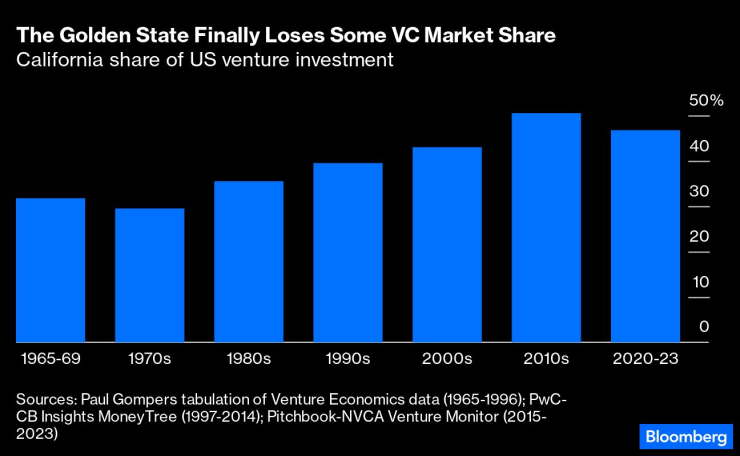

С помощта на данни от статия от 2004 г. на Пол Гомпърс от Харвардското бизнес училище обхватът може да се разшири още повече, макар и само за многогодишни периоди и за Калифорния като цяло. Този поглед потвърждава колко аномален е бил периодът през 2010 г. и колко висок остава пазарният дял на Калифорния, но също така показва, че ако спадът през 2020 г. се запази, той ще отбележи първия срив от 70-те години на миналия век насам в дела на щата в инвестициите в рисков капитал в САЩ. Като цяло това изглежда здравословно развитие - по-голямата част от всички рискови инвестиции в САЩ да отиват в един щат, както беше през 2010 г., изглежда неефективно и неустойчиво.

Златният американски щат най-накрая губи част от пазарния дял на рисковите инвестиции. Делът на Калифорния в рисковите инвестиции в САЩ

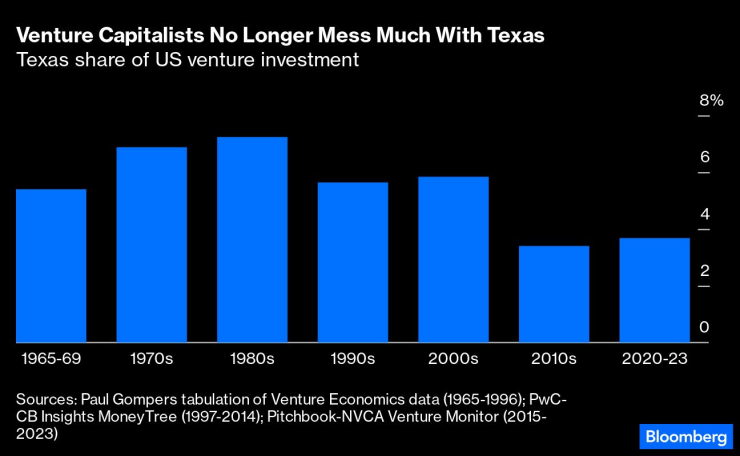

Прогнозите, че някой друг щат ще отнеме короната на Калифорния по отношение на технологичните стартъпи, обаче отдавна не се сбъдват. Щатът, който най-често е обявяван за нов технологичен епицентър, вероятно е Тексас и много калифорнийци със сигурност се преместват там. Но според данните за рисковия капитал родният край на Texas Instruments Inc., Electronic Data Systems, Compaq и Dell Technologies Inc. всъщност е загубило значително позиции като място за стартиране на технологични проекти от 70-те и 80-те години на миналия век.

Рисковите инвеститори вече не се занимават много с Тексас. Делът на Тексас в рисковите инвестиции в САЩ

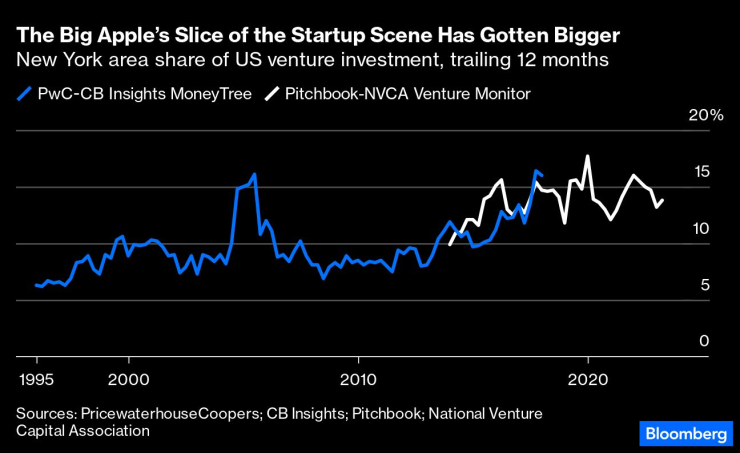

Един от регионите, които през десетилетията са увеличили своя дял в рисковия капитал, превръщайки се в значителен играч, е Ню Йорк и неговите предградия.

Участието на Голямата ябълка на стартъп сцената става все по-голямо. Делът на района на Ню Йорк в инвестициите в рисков капитал в САЩ, 12 месеца назад

Ню Йорк е финансовият център на страната, а донякъде и на света. Той не е някакъв отчаян новобранец и не е евтино място за живеене или започване на бизнес. Но инвестициите в рисков капитал обикновено се съсредоточават в места с инфраструктура и критична маса от таланти, които да подкрепят стартиращите предприятия. Голямата Силициева долина, въпреки всичките си настоящи проблеми, все още разполага с повече от това, отколкото което и да е друго място в САЩ. Дали тези местни фактори ще имат по-малко значение в бъдеще? Може би. Може ли Силициевата долина да запази господството си завинаги? Със сигурност не. Тя обаче все още не е мъртва.

Клуб Investor с Ивайло Лаков

Клуб Investor с Ивайло Лаков

Градската елха във Варна грейна с тържествен концерт (СНИМКИ)

Градската елха във Варна грейна с тържествен концерт (СНИМКИ)  Черно море потопи ЦСКА в дъжда на "Тича"

Черно море потопи ЦСКА в дъжда на "Тича"  Скоро: Озоновата дупка ще изчезне непълно

Скоро: Озоновата дупка ще изчезне непълно  Тъжна вест! Почина един от най-големите архитекти в историята

Тъжна вест! Почина един от най-големите архитекти в историята

Българската икономика расте 2-3 пъти по-бързо, отколкото средната на европейско ниво

Българската икономика расте 2-3 пъти по-бързо, отколкото средната на европейско ниво  „Черно море” потопи ЦСКА в деня на моряците

„Черно море” потопи ЦСКА в деня на моряците  Оставка на правителството няма да е заплаха за България в Еврозоната

Оставка на правителството няма да е заплаха за България в Еврозоната  „Байерн” надигра „Щутгарт” с хеттрик на Кейн

„Байерн” надигра „Щутгарт” с хеттрик на Кейн

Герой на Черно море направи интересно разкритие за боя над ЦСКА

Герой на Черно море направи интересно разкритие за боя над ЦСКА  Нюкасъл с победа, грешна стъпка за Челси

Нюкасъл с победа, грешна стъпка за Челси  Косич: Не бяхме достатъчно добри

Косич: Не бяхме достатъчно добри  Край на медения месец: Черно море срази ЦСКА и го измести от Топ 4

Край на медения месец: Черно море срази ЦСКА и го измести от Топ 4

BMW превъртя играта: Тествахме новото iX3

BMW превъртя играта: Тествахме новото iX3  Най-бързата кола на XX век беше продадена за над 25 милиона долара

Най-бързата кола на XX век беше продадена за над 25 милиона долара  Какви са основните проблеми на 1.2 TSI на Volkswagen

Какви са основните проблеми на 1.2 TSI на Volkswagen  Топ 10 на най-устойчивите на ръжда коли на старо

Топ 10 на най-устойчивите на ръжда коли на старо

продава, Двустаен апартамент, 71 m2 София, Младост 4, 242400 EUR

продава, Двустаен апартамент, 71 m2 София, Младост 4, 242400 EUR  продава, Тристаен апартамент, 71 m2 София, Младост 4, 242400 EUR

продава, Тристаен апартамент, 71 m2 София, Младост 4, 242400 EUR  продава, Къща, 150 m2 София област, с.Клисура, 125000 EUR

продава, Къща, 150 m2 София област, с.Клисура, 125000 EUR  продава, Парцел, 800 m2 Хасково област, с.Орлово, 33000 EUR

продава, Парцел, 800 m2 Хасково област, с.Орлово, 33000 EUR  продава, Тристаен апартамент, 175 m2 София, Стрелбище, 510000 EUR

продава, Тристаен апартамент, 175 m2 София, Стрелбище, 510000 EUR