Жестоката седмица за частните кредитори завършва с победи на големите банки

Въпреки че банките отбелязаха няколко победи тази седмица, публичните пазари все още са опция само за по-сигурните кредитополучатели

16 April 2023 | 21:00

Автор:

Брус Дъглас

Редактор:

Галина Маринова

Очертаваше се огромна победа за пазара на частни кредити на стойност 1,4 трилиона долара: финансиране на стойност 5,5 милиарда долара, което група директни кредитори, изглежда, извоюваха от някои от най-големите банки в света. Вместо това те останаха с празни ръце, тъй като сделката за финансирането - в която Carlyle Group Inc. щеше да закупи дял в подкрепената от Veritas Capital фирма за здравни технологии Cotiviti Inc. - колабира.

Това не беше единственият удар за преките кредитори тази седмица. Само няколко месеца след като група инвестиционни фирми се съгласи да подпомогне финансирането на покупката на мажоритарния дял на Blackstone Inc. в бизнеса с климатични технологии на Emerson Electric Co., фирмата за частни капиталови инвестиции нае Royal Bank of Canada и Barclays Plc да рефинансират 2,6 млрд. долара от този дълг и други заеми на пазара на заеми с ливъридж.

Привлекателността на директното кредитиране - особено в периоди на пазарни сътресения - се дължи на неговата сигурност и бързина на изпълнение, въпреки че обикновено е с по-висока цена за кредитополучателите. Възможността за частно кредитиране стана особено привлекателна, след като по-традиционният пазар за финансиране на изкупувания - заемите с ливъридж - се срина миналата година и остави банките да търпят загуби за десетки милиарди долари.

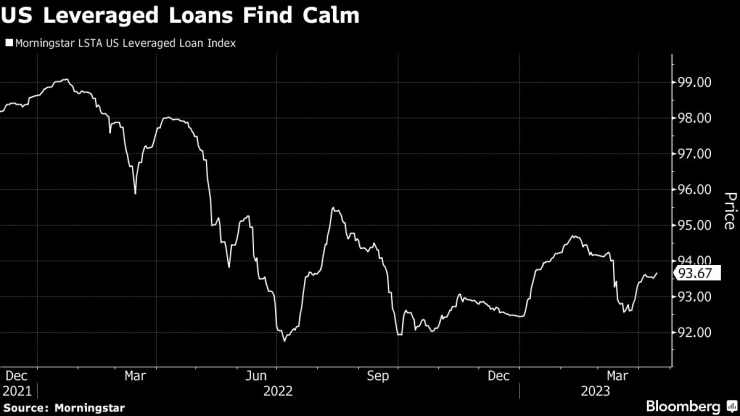

Въпреки това, тъй като след банковата криза отново настъпи спокойствие, пазарът на заеми с ливъридж отново става привлекателен.

Заемите с ливъридж в САЩ се успокояват

"Всяка нова емисия заем предизвиква еуфорията на дъжд в Сахара по време на сухия сезон при жадните за заем инвеститори", заяви Скот Маклин, ръководител на стратегията за заеми с ливъридж в AllianceBernstein, пред Лиза Лий и Сайлъс Браун от Bloomberg тази седмица.

Тази променяща се динамика дава на банките на Уолстрийт, които организират и гарантират тези богати на такси сделки, желана подкрепа след тежката 2022 г., в която много от тях се оттеглиха от този бизнес, тъй като се бореха да премахнат дълга от балансите си.

Група банки, ръководена от JPMorgan Chase & Co., получи толкова много поръчки за заеми на стойност 1 млрд. долара за изкупуването на Qualtrics International Inc., че кредиторите вероятно ще намалят разходите за финансиране на разработчика на софтуер. В Европа банките, ръководени от Barclays Plc, финализираха продажбата на заеми с ливъридж на стойност 2,9 млрд. евро, с които бе подкрепено изкупуването на бизнеса с инженерни материали на Royal DSM, с което приключи едно от най-внимателно наблюдаваните финансирания на сливания и придобивания в региона.

Със сигурност банкерите, занимаващи се с финансиране с ливъридж, са били тук и преди тази година. Признаци за възстановяване на пазара на необслужвани дългове се появиха още през февруари, преди сривът на Silicon Valley Bank да доведе до рязко покачване на показателите за кредитен риск, а банкерите да се върнат към зимен сън. Това накара тежките фигури в областта на директното кредитиране да прогнозират допълнителен тласък за своята индустрия.

Въпреки че банките отбелязаха няколко победи тази седмица, публичните пазари все още са опция само за най-сигурните кредитополучатели с рейтинг "junk". А настроенията на пазара остават нестабилни.

Четирима от всеки петима мениджъри на кредитни портфейли виждат шанс за рецесия в САЩ през тази година, което означава, че несигурното завръщане на Уолстрийт към бизнеса с ливъридж кредити вероятно ще бъде изправено пред нови предизвикателства.

Какво да наблюдаваме през следващите дни:

- През предстоящата седмица се очакват емисии на корпоративни облигации с инвестиционен рейтинг в САЩ на стойност до 15 млрд. В Европа по-голямата част от анкетираните очакват продажби за над 20 млрд. евро.

- Най-задлъжнелият строителен предприемач в света, China Evergrande Group, може да се сблъска с още препятствия в своето многомилиардно съдебно преструктуриране, тъй като White & Case се опитва да сформира друга група кредитори.

- Във вторник ще бъде публикувано внимателно наблюдаваното германско проучване на ZEW за нагласите на инвеститорите, което е водещ индикатор за най-голямата европейска икономика. През седмицата ще бъдат представени и актуални данни за инфлацията в Италия в понеделник и в Обединеното кралство и еврозоната в сряда.

- Очаква се данните за започнатите жилища в САЩ във вторник да покажат спад след изненадващия скок през февруари.

Други акценти:

- Докато частните кредитни компании претърпяха удар тази седмица, техните колеги от частния капитал намериха изгодни сделки. Advent International Corp., Clayton Dubilier & Rice и Elliott Investment Management са сред фирмите за частен капитал, които изкупуват дълговете на собствените си портфейлни компании от банките с големи отстъпки.

- Правилата, регулиращи емитирането на облигации от допълнителен капитал от първи ред на бразилските банки на стойност 10 млрд. долара, използват формулировки, подобни на швейцарските договори, които позволиха на регулаторните органи да отпишат 17 млрд. долара от най-рисковите облигации на Credit Suisse Group AG. В резултат на това инвеститорите ги изхвърлиха веднага след провала на Credit Suisse и те все още не са се възстановили - въпреки рязкото възстановяване на други пазари.

- Регулаторните органи на китайския пазар на облигации, вторият по големина в света, искат от поемателите да се справят с дългогодишни проблеми, свързани с продажбата на дълг. Това включва големи ценови разлики между първичния и вторичния пазар, както и необичайно ниски такси за поемане на емисии.

- Някои китайски строителни предприемачи, обременени с дългове, се стремят да диверсифицират източниците си на финансиране, тъй като доходността на пазара на облигации възлиза на 18 %. Дъщерно дружество на Country Garden е взело заем от частен заемодател, базиран в Хонконг, за да рефинансира банков заем.

- Заемодателите в сянка заобикалят търговските недвижими имоти - голям клас активи, от който традиционните банки и пазарът на облигации все повече се отдръпват. Това се случва в момент, когато кредитополучателите от сектора на недвижимите имоти трябва да рефинансират огромно количество дългове, като през следващите три години падежът на дълговете за търговски недвижими имоти в САЩ е близо 1,5 трилиона долара.

Големите решения – док. поредица на Bloomberg

Големите решения – док. поредица на Bloomberg

ПП-ДБ при Радев: Борисов и Пеевски трябва да излязат от кабинетите на Тодор Живков

ПП-ДБ при Радев: Борисов и Пеевски трябва да излязат от кабинетите на Тодор Живков  Алея на рока ще се появи във Варна

Алея на рока ще се появи във Варна  Изтеглят "Кайрос" от водите край Ахтопол

Изтеглят "Кайрос" от водите край Ахтопол  Синдикат "Образование": 84% от учитилите са против ограничаването на езиковото обучение

Синдикат "Образование": 84% от учитилите са против ограничаването на езиковото обучение

Най-добрите коледни базари в Европа

Най-добрите коледни базари в Европа  Gen Z: Не сме изолирани младежи, искаме честни избори и реформи

Gen Z: Не сме изолирани младежи, искаме честни избори и реформи  Стресът на работното място е причина за над 40% от депресиите

Стресът на работното място е причина за над 40% от депресиите  След скандала с Насар: Освободиха Стефан Ботев като президент на федерацията по вдигане на тежести

След скандала с Насар: Освободиха Стефан Ботев като президент на федерацията по вдигане на тежести

Голям шамар за Байерн Мюнхен

Голям шамар за Байерн Мюнхен  Престиж: Избраха Десподов за №1 на Лудогорец - ПАОК

Престиж: Избраха Десподов за №1 на Лудогорец - ПАОК  Лаутаро е най-решаващият играч в Серия А

Лаутаро е най-решаващият играч в Серия А  Остава ли в България? Голяма радост за Карлос Насар!

Остава ли в България? Голяма радост за Карлос Насар!

4 кросоувъра за по 20 000 евро, които са добър вариант за зимата

4 кросоувъра за по 20 000 евро, които са добър вариант за зимата  Volkswagen ще затвори завод в Германия за първи път от 88 години

Volkswagen ще затвори завод в Германия за първи път от 88 години  Промяна в нагласите – потребителите отново се насочват към ДВГ

Промяна в нагласите – потребителите отново се насочват към ДВГ  Забравената легенда: Toyota GT-Four

Забравената легенда: Toyota GT-Four

дава под наем, Едностаен апартамент, 50 m2 Бургас, Център, 245.42 EUR

дава под наем, Едностаен апартамент, 50 m2 Бургас, Център, 245.42 EUR  продава, Двустаен апартамент, 53 m2 София, Банишора, 143500 EUR

продава, Двустаен апартамент, 53 m2 София, Банишора, 143500 EUR  дава под наем, Тристаен апартамент, 97 m2 София, Яворов, 859 EUR

дава под наем, Тристаен апартамент, 97 m2 София, Яворов, 859 EUR  продава, Парцел, 774 m2 София област, с.Макоцево, 19490 EUR

продава, Парцел, 774 m2 София област, с.Макоцево, 19490 EUR  продава, Заведение, 162 m2 София, Медицинска академия, 499990 EUR

продава, Заведение, 162 m2 София, Медицинска академия, 499990 EUR