Инфлацията върлува по целия свят. Лихвените проценти в САЩ, най-мощната сила, движеща парите през границите, от която никоя икономика не може да се скрие, се покачват по-бързо от когато и да било за последните 40 години, помитайки купчина банки на пътя си.

Не на последно място в Южна Америка може да се очаква да настъпи икономически хаос.

Все пак Аржентина си е... Аржентина. В Бразилия нов президент се нахвърля срещу централната банка и се опитва да облекчи бюджетните правила на страната. Лидерът на Мексико се прицелва в избирателните институции на страната и предоставя редица нови правомощия на армията. В Чили се прави втори опит да се промени конституцията, след като се провали първия път. А президентът на Перу се опитва да затвори Конгреса, но вместо това бе вкаран в затвора.

Инжектирането на икономически сътресения в политически вълнения би било повече от достатъчно, за да вкара днешния ден в компанията на отличителната серия от икономически катастрофи на Латинска Америка, започвайки с дълговата криза от 80-те години, благодарение на антиинфлационния кръстоносен поход на председателя на Федералния резерв по това време, Пол Волкър.

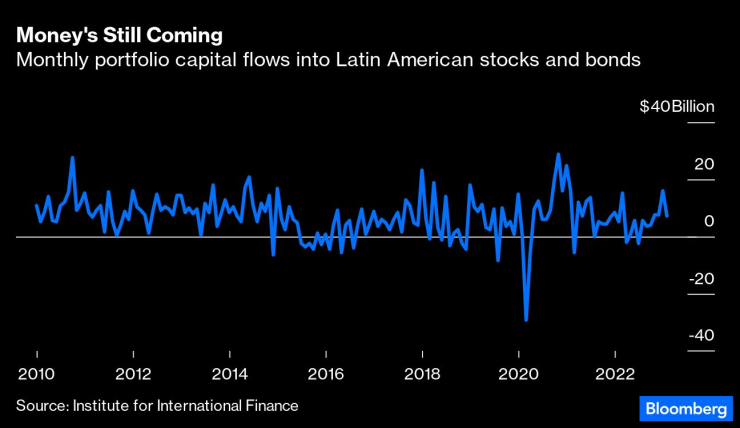

И все пак, по някакъв начин известните с уязвимостта си икономики в региона се държат. Капиталовите потоци към нововъзникващите пазари, проследявани от Института за международни финанси, станаха по-нестабилни, откакто Фед започна да повишава лихвите миналата година. Но парите не са обърнали избягали. Кармен Рейнхарт, бивш главен икономист в Световната банка, сега в Kennedy School в Харвард, отбелязва, че пазарите реагират положително, просто защото „видяха, че макрополитиката е в разумна траектория“.

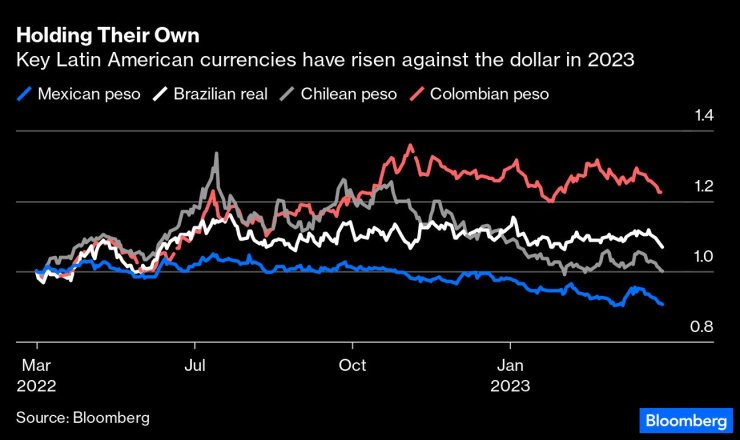

Чуждестранните инвестиции в акции и облигации на Латинска Америка са средно над 10 милиарда долара през първите два месеца на годината и са общо над 50 милиарда долара, откакто Фед започна да повишава лихвите през април миналата година. Има малко данни за капиталовите потоци, откакто Silicon Valley Bank се срина. Но валутите на повечето от по-големите икономики на Латинска Америка (ясно, че не на Аржентина) се засилиха спрямо долара през последните няколко седмици.

Нещата все още може да се влошат на юг от границата. Но досега Южна Америка е убедила капиталовата класа, че може да разграничи своята макроикономическа политика от по-обърканата, по-оживена политика.

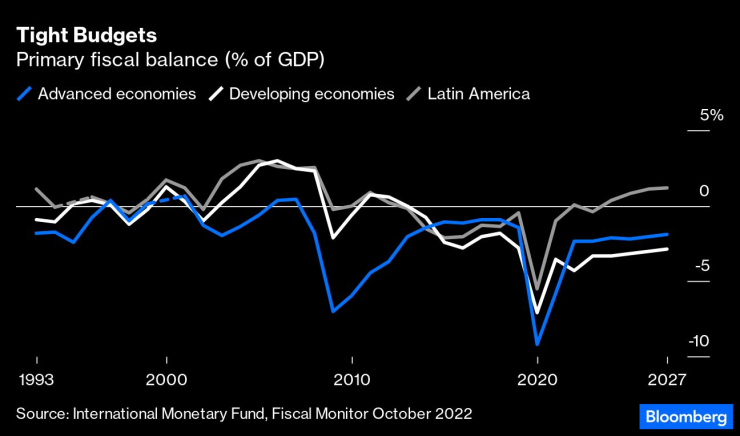

Последният фискален мониторингов доклад на Международния валутен фонд, публикуван миналия октомври, изчисли, че като цяло Латинска Америка ще има балансиран първичен бюджет (преди да се вземе предвид обслужването на дълга) през 2022 г. и малък първичен дефицит тази година от 0,4% от брутния вътрешен продукт.

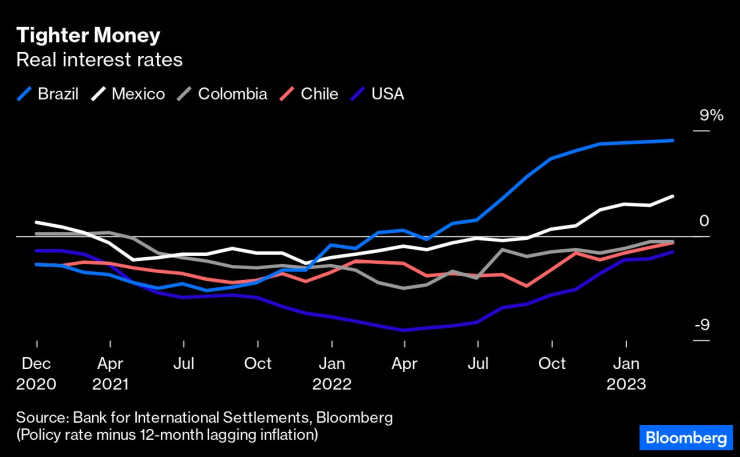

Това е много по-строга фискална политика от тази, която преобладава в повечето други региони на света. Но не само фискалната политика е строга. В сравнение с Федералния резерв, централните банкери в Латинска Америка изглеждат като уверени парични ястреби. Те започнаха да вдигат лихвите по-рано и затегнаха много по-агресивно. Въпреки цялото затягане от страна на Фед, реалните лихви в САЩ все още са отрицателни. Основният лихвен процент на Бразилия е с около 8 процентни пункта над инфлацията.

В Мексико не само реалните лихви са около 3,5%. Една привидно лява администрация управлява фискалните си сметки като отличник от МВФ. (До такава степен, че в разгара на пандемията от Covid икономистите на МВФ обвиниха правителството на Мексико, че е твърде стиснато.) Всъщност не е толкова изненадващо тогава, че песото се търгува на около най-високото си ниво спрямо долара от пет години.

Изглежда доста като история за научените уроци. Южна Америка е преминавала през огъня на финансови кризи твърде много пъти, за да си позволи да се предаде на друга без бой.

Икономическата ортодоксално е наложила в по-голямата част от региона (отново ясно, не и в Аржентина). Централните банки са повече независими, преследвайки надеждни цели за инфлация. Дефицитите по текущата сметка не са големи и по-голямата част от дълга е в национална валута, а не в долари. Фискалните правила като тези, срещу които президентът Луис Инасио Лула да Силва се противопоставя, са преобладаващи в целия регион - поставяйки капак на натрупването на дългове. А чуждестранните резерви остават доста солидни.

Страните от Латинска Америка все още трябва да работят за борба с инфлацията у дома. Световната икономика се забавя. И за разлика от голямата рецесия, когато китайският апетит за суровини спаси икономиките в региона, днес Китай не е в състояние да помогне на никого.

Освен това Фед все още не е овладял инфлацията в САЩ. След като преодолее страховете си относно нестабилността на банките, е много вероятно отново да повиши агресивно лихвените проценти, като постави спирачки на международните капиталови потоци към развиващия се свят. „Увеличаването на международните лихвени проценти никога не е добра новина за нововъзникващите икономики и по-специално за Латинска Америка“, каза Райнхарт.

И тогава имате яростната политика. Мартин Кастелано, главен икономист за Южна Америка в Института за международни финанси, подчертава стойността на латиноамериканската институционална стабилност пред лицето на политически предизвикателства. „Има повече проверки и баланси“, каза той, „които помогнаха да се сдържат радикални политически предложения.“

Но това може да не продължи дълго, особено ако по-бавният икономически растеж предизвика повече недоволство. „Съгласуваността на политиката помогна на региона да преодолее трудните моменти, през които премина през последните няколко години“, каза Райнхарт. „Но ако политическата страна започне да възприема популизма, всичко ще стане по-трудно.“

Ако това се случи, тогава 2023 г. може да се присъедини към клуба, заедно с дълговата криза от 1982 г., аферата с текилата от 1994 г., азиатската дългова криза, която срина Бразилия през 1998 г., спукването на първия интернет балон, световната финансова криза от 2008 г. , краят на стоковия суперцикъл през 2014 г. и Covid през 2020 г., когато част от глобалната икономика потрепна и унищожи част от Латинска Америка.

Едуардо Портър е колумнист в Bloomberg Opinion, отразяващ Латинска Америка, икономическата политика на САЩ и имиграцията.

Големите решения – док. поредица на Bloomberg

Големите решения – док. поредица на Bloomberg

Протестите започнаха със загрявка за довечера

Протестите започнаха със загрявка за довечера  Важно! Вижте как да се предпазите, за да не пострадате по време на протест

Важно! Вижте как да се предпазите, за да не пострадате по време на протест  Областната дирекция на МВР във Варна получава държавен имот

Областната дирекция на МВР във Варна получава държавен имот  Община Варна стартира проекти за ремонт на СК „Локомотив“ и НЧ „Христо Ботев 1928

Община Варна стартира проекти за ремонт на СК „Локомотив“ и НЧ „Христо Ботев 1928

И студенти от НАТФИЗ излязоха на протест

И студенти от НАТФИЗ излязоха на протест  Русия планира наводнение с дронове, за да засегне Украйна тази зима

Русия планира наводнение с дронове, за да засегне Украйна тази зима  Русия нанесе удар по газопреносната система в Одеска област

Русия нанесе удар по газопреносната система в Одеска област  Киър Стармър: Европа е силна и единна зад Украйна

Киър Стармър: Европа е силна и единна зад Украйна

Ливърпул прибира милиони: 5 клуба пожелаха Салах

Ливърпул прибира милиони: 5 клуба пожелаха Салах  Асен Митков аут от Левски

Асен Митков аут от Левски  От Лудогорец искат бой над Кирил Десподов

От Лудогорец искат бой над Кирил Десподов  Кобрата се закани на Мурат Гасиев: По-добър съм от него! Аз съм световен шампион!

Кобрата се закани на Мурат Гасиев: По-добър съм от него! Аз съм световен шампион!

С кой ще се конкурира новата суперкола на Toyota

С кой ще се конкурира новата суперкола на Toyota  Основните прилики между класическото Renault 5 и новото ЕV

Основните прилики между класическото Renault 5 и новото ЕV  Блокче глина може да направи чудеса при почистване на автомобила

Блокче глина може да направи чудеса при почистване на автомобила  Citroen направи щур ван със спалня и киносалон

Citroen направи щур ван със спалня и киносалон

продава, Тристаен апартамент, 126 m2 София, Лозенец, 429000 EUR

продава, Тристаен апартамент, 126 m2 София, Лозенец, 429000 EUR  дава под наем, Тристаен апартамент, 101 m2 София, Лозенец, 1000 EUR

дава под наем, Тристаен апартамент, 101 m2 София, Лозенец, 1000 EUR  продава, Тристаен апартамент, 132 m2 София, Център, 380000 EUR

продава, Тристаен апартамент, 132 m2 София, Център, 380000 EUR  продава, Четиристаен апартамент, 134 m2 София, Младост 4, 295144 EUR

продава, Четиристаен апартамент, 134 m2 София, Младост 4, 295144 EUR  дава под наем, Заведение, 500 m2 София, Център, 5997 EUR

дава под наем, Заведение, 500 m2 София, Център, 5997 EUR