Как се отразява агресивният Фед на кредитирането

Ребека Роки, директор Икономически анализи и прогнози, Cushman & Wakefield

10 April 2023 | 11:00

Преводач: Силвия Грозева

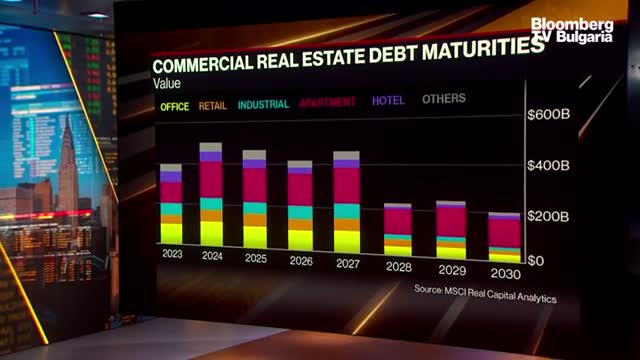

Това е в контекста на банковата криза за последните 2 месеца. Нека погледнем общо и да поговорим по сектори. Търговските площи са голям сегмент. И дори при затягането на монетарната политика от Фед, изглежда това е един от основните сектори, който расте чувствително. В него има много данни за складовете например, за технологиите. Доколко трендът върви надолу?

Не мисля, че приключва. Определено секторите на ръст при търговските площи остават любим, висококачествен клас активи като многофамилните сгради и индустриални обекти. Все още има огромен интерес и банките все още са много доволни да участват на този пазар.

Но продължаваме да забелязваме като област на структурен ръст научните обекти. Дейта центровете също са там. Така че едва ли този интерес ще намалее, освен ако не се дължи на обичайния цикъл на бизнес.

Но по-общо има структурен подем при тези сектори.

Една от големите тревоги около банковата криза е, че действа в полза на Фед. Но при положение, че все още имаме силно агресивен Фед, поне на думи, как това се отразява на кредитирането?

По няколко начина. Определено след епизода с банките, от 10 март, допълнителното затягане на условията за кредитиране се смята, че е постигнало ефекта на около 2 повишения с по 25 базисни пункта. Така че пазарите определено помагат на Фед да свърши работата, която така или иначе трябваше да свърши сам.

Въпреки това голяма част от последиците от монетарната политика и повишенията на лихвите досега проникваха на кредитните пазари в реално време. Затова започнахме да забелязваме нещо като отлив през втората половина на миналата година.

В бъдеще с упоритата инфлация смятаме, че може да има още едно повишение и след това пауза, за да се види ефекта върху прогнозата за инфлация.

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Кои са професиите за които работодателите дават тлъсти заплати?

Кои са професиите за които работодателите дават тлъсти заплати?  Европол предвижда война между роботи и хора до 2035 г.

Европол предвижда война между роботи и хора до 2035 г.  Поскъпнали ли са двойно зъболекарските услуги?

Поскъпнали ли са двойно зъболекарските услуги?  ВКС с решение: Eвропрокуратурата правилно е разследвала Портних

ВКС с решение: Eвропрокуратурата правилно е разследвала Портних  Как се прави саламура за сирене?

Как се прави саламура за сирене?  Шакира се качи на сцената със синовете си Саша и Милан

Шакира се качи на сцената със синовете си Саша и Милан  Сидни Суийни разкри кой е идеалният мъж за нея

Сидни Суийни разкри кой е идеалният мъж за нея  Джъстин Тимбърлейк и Джесика Бийл в очакване на празниците с двамата си сина

Джъстин Тимбърлейк и Джесика Бийл в очакване на празниците с двамата си сина  Спортът по телевизията днес, 13 декември

Спортът по телевизията днес, 13 декември  Мачовете по телевизията днес, 13 декември

Мачовете по телевизията днес, 13 декември  Никола Цолов завърши тестовете в Абу Даби

Никола Цолов завърши тестовете в Абу Даби  Партизан взе дербито срещу Звезда след драма и обрат

Партизан взе дербито срещу Звезда след драма и обрат  Haval H9 вече изминава 1400 км без зареждане

Haval H9 вече изминава 1400 км без зареждане  Пет комбита с 4х4, с които трябва да се внимава

Пет комбита с 4х4, с които трябва да се внимава  Брюксел приема предложението на България и ще помилва ДВГ

Брюксел приема предложението на България и ще помилва ДВГ  Google Maps намира колата, ако сте забравили къде e паркирана

Google Maps намира колата, ако сте забравили къде e паркирана  продава, Тристаен апартамент, 90 m2 Халкидики, 199000 EUR

продава, Тристаен апартамент, 90 m2 Халкидики, 199000 EUR  продава, Къща, 160 m2 Добрич област, с.Лозница, 11000 EUR

продава, Къща, 160 m2 Добрич област, с.Лозница, 11000 EUR  продава, Хотел, 360 m2 Бургас област, гр.Царево, 412000 EUR

продава, Хотел, 360 m2 Бургас област, гр.Царево, 412000 EUR  продава, Четиристаен апартамент, 140 m2 Пловдив, Тракия, 160460 EUR

продава, Четиристаен апартамент, 140 m2 Пловдив, Тракия, 160460 EUR  продава, Двустаен апартамент, 68 m2 Пловдив, Тракия, 77636 EUR

продава, Двустаен апартамент, 68 m2 Пловдив, Тракия, 77636 EUR