Някои от най-големите инвеститори в света гледат отвъд повишаването на лихвените проценти, банковите фалити и заплахата от рецесия към един от най-големите страхове на всички мениджъри на активи – пропускането на следващото голямо рали, пише Bloomberg.

За инвестиционните групи за трилиони долари Franklin Templeton, Invesco и JPMorgan Asset Management ускоряващата се финансова нестабилност, наблюдавана след ситуациите около Silicon Valley Bank, Credit Suisse и First Republic Bank, е сигнал за ускоряване на подготовката.

Те са убедени, че надвисващото забавяне в САЩ и навсякъде другаде ще накара централните банки да преминат към разхлабване на политиките си, което ще доведе до подновяване на ръстовете на пазарите.

„Ако пропуснете началото на ралито, вие пропускате по-голямата част от възвръщаемостта“, заяви Уайли Толет, главен инвестиционен директор на Franklin Templeton Investment Solutions, подразделение на фонд мениджъра от 1,4 трилиона долара. „Много е трудно да наваксаш, ако пропуснеш първата седмица или две. Понякога са само дни“, добавя той.

Този императив кара големите инвеститори да се насочат към по-дългосрочни облигации, към големите губещи от миналата година като технологичните акции и избирателно да купуват по-рискови активи като корпоративен дълг.

Облигации

„Активите с фиксирана доходност се завръщат“, посочи Толет от Хонконг по време на пътуване из Азия, за да се срещне с големи инвеститори. Фирмата му добавя държавни облигации с по-дълъг матуритет на САЩ, Обединеното кралство и Германия.

Инвестиционното подразделение на JPMorgan закупи повече дългосрочни съкровищни облигации през последните седмици въпреки перспективата за загуби, ако лихвените проценти се повишат отново. Опасността от притежаването на твърде малко облигации, когато промяната в политиката на Федералния резерв предизвика рали, надвишава всяка краткосрочна обезценка, казва Боб Микеле, който като главен инвестиционен директор помага за надзора на активи на стойност 2,5 трилиона долара.

Australian Retirement Trust, един от най-големите пенсионни фондове в страната с активи от 159 милиарда долара, е друг инвеститор, който изкупи обратно държавен дълг този месец.

„Върнахме неутрална позиция по отношение на активите с фиксирана доходност във фонда“, посочи Андрю Фишър, ръководител на инвестиционната стратегия за ART.

Акции

Invesco, която контролира активи на стойност 1,4 трилиона долара, очаква Фед да спре да повишава лихвите през идните месеци, преди да премине към цикъл на облекчаване по-късно тази година, предизвиквайки рали на пазара на акции.

„Ако спадът на икономиката настъпи през последната половина на 2023 г., фондовият пазар ще очаква възстановяване през 2024 г.“, заяви Кристина Хупър, главен глобален пазарен стратег на фонд мениджъра. „Технологичните имена реагират много добре на спада на доходността, което като цяло е положително за акциите“, добавя той.

Акциите с ниско съотношение цена/печалба на развитите пазари като Европа, Обединеното кралство и Австралия предлагат привлекателни възможности според Роб Арно, председател и основател на Research Affiliates LLC.

„Бих бил изложен на риск на пазари извън САЩ, както развити, така и развиващи се“, посочва той. Арно дава пример с акциите в Обединеното кралство, които се търгуват при съотношение цена/печалба от около 10 в сравнение с почти 18 за S&P 500, като несъответствие в оценките, което инвеститорите биха могли да използват.

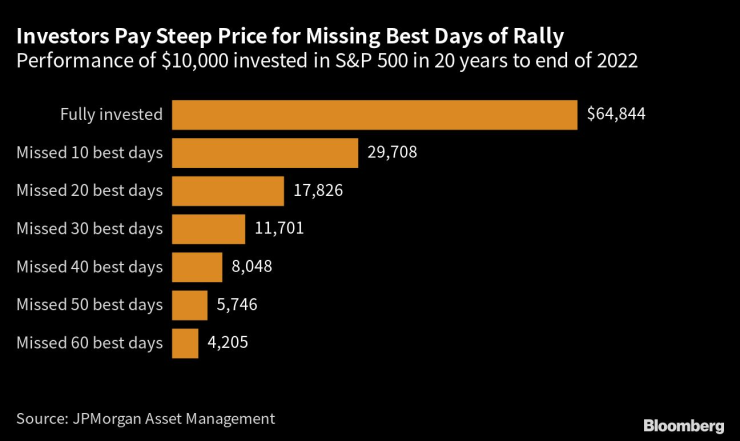

Данните от JPMorgan показват, че инвеститорите, които са отсъствали от десетте най-добри дни на S&P 500 през двете десетилетия до 2022 г., са получили половината от печалбите на тези, които са били на пазара през целия период.

Корпоративни облигации

Корпоративните облигации с инвестиционен клас се очертаха като една от най-популярните позиции с наднормено тегло сред инвеститорите, търсещи доходност, по-висока от тази на държавните облигации.

„Не е нужно да слизате надолу по кредитния спектър, за да получите доходност точно сега“, казва Емили Роланд, съглавен инвестиционен стратег на John Hancock Investment Management, която управлява активи на стойност 610 милиарда долара.

Фирмата има позиции с наднормено тегло в корпоративни облигации с инвестиционен клас, обезпечени с ипотека ценни книжа и общински облигации. Това ще добави по-рисков дълг, като например високодоходни корпоративни облигации, когато влошаващите се икономически условия доведат до промяна на политиката на Фед.

Мохамед Ел-Ериан, председател на Gramercy Funds Management и съветник на Allianz SE, също гледа към развиващите се пазари.

„По-конкретно кредитният сегмент предлага атрактивни възможности“, казва той. „Ключът тук е комбинация от внимателен подбор на име с акцент върху балансите“, добавя Ел-Ериан.

Инвеститорите плащат висока цена, когато са пропуснали първите дни на пазарно рали. Графика: Bloomberg

Валути

Доларът ще загуби един ключов фактор за силата си, когато Фед започне да намалява лихвите, като същевременно привлича инвеститори, които се обръщат към него като към убежище по време на криза.

„Вероятно е да видим малко по-слаб долар, точно както е вероятно да видим по-малко агресивен Фед. Тези две ще вървят ръка за ръка“, смята Хупър от Invesco.

Според някои инвеститори ситуацията ще е различна.

„Ние сме в лагера на по-силния долар“, казва Роланд от Джон Хенкок. „Тъй като световните пазари ще започнат да осъзнават, че рецесията е най-вероятният изход, те ще търсят щатски долари. Това е важен елемент за наблюдение и такъв, който ще окаже влияние върху активите“, обяснява инвеститорът.

Правилата на играта - док. поредица на Bloomberg

Правилата на играта - док. поредица на Bloomberg

Божанов: В това НС не са възможни други мнозинства за правителство

Божанов: В това НС не са възможни други мнозинства за правителство  Във Варна създадоха първата регионална организация на Съюза на парашутистите

Във Варна създадоха първата регионална организация на Съюза на парашутистите  Радев започва процедурата с мандатите за съставяне на правителство

Радев започва процедурата с мандатите за съставяне на правителство  Над 1 милион домакинства в Украйна останаха без ток след руска атака

Над 1 милион домакинства в Украйна останаха без ток след руска атака

Ще има компромиси по мирните предложения на САЩ

Ще има компромиси по мирните предложения на САЩ  Какви са исканията на протестиращите гръцки земеделци към правителството?

Какви са исканията на протестиращите гръцки земеделци към правителството?  Google премахна AI видеа с герои на Disney

Google премахна AI видеа с герои на Disney  Божанов: Не бихме работили с ГЕРБ в следващ парламент

Божанов: Не бихме работили с ГЕРБ в следващ парламент

Христо Янев с важна новина за ЦСКА

Христо Янев с важна новина за ЦСКА  Игор Тиаго – през тухларната и Лудогорец до №1 в Англия

Игор Тиаго – през тухларната и Лудогорец до №1 в Англия  Провал за ЦСКА: Звезда от Първа лига отсвири "армейците", отива в САЩ

Провал за ЦСКА: Звезда от Първа лига отсвири "армейците", отива в САЩ  Ще има ли трансфер? Лидер на Левски разкри бъдещето си + ВИДЕО

Ще има ли трансфер? Лидер на Левски разкри бъдещето си + ВИДЕО

Смартфонът се оказва по-важен от двигателя

Смартфонът се оказва по-важен от двигателя  Сбогувахме се с тези коли през 2025

Сбогувахме се с тези коли през 2025  Плюсове и минуси на газовата уредба при дизеловите двигатели

Плюсове и минуси на газовата уредба при дизеловите двигатели  Поредното изискване на ЕС вдига цената на новите автомобили

Поредното изискване на ЕС вдига цената на новите автомобили

дава под наем, Заведение, 330 m2 София, Студентски Град, 2045.17 EUR

дава под наем, Заведение, 330 m2 София, Студентски Град, 2045.17 EUR  продава, Мезонет, 250 m2 София, Студентски Град, 395000 EUR

продава, Мезонет, 250 m2 София, Студентски Град, 395000 EUR  продава, Къща, 178 m2 Солун, 215000 EUR

продава, Къща, 178 m2 Солун, 215000 EUR  продава, Парцел, 538 m2 София област, гр. Копривщица, 34190 EUR

продава, Парцел, 538 m2 София област, гр. Копривщица, 34190 EUR  продава, Двустаен апартамент, 65 m2 София, Люлин 5, 145000 EUR

продава, Двустаен апартамент, 65 m2 София, Люлин 5, 145000 EUR