Корпоративна Америка е похарчила около 1 трилион долара за обратни изкупувания

Новия 1% данък върху обратното изкупуване изглежда не е направил много, за да насочи паричните средства към недолюбваните изкопаеми горива

30 January 2023 | 11:30

Автор:

Лионел Лоран

Редактор:

Зорница Крушарска

Голямото обратно изкупуване на акции на Chevron Corp. на стойност 75 млрд. долара предизвика гнева на Джо Байдън, чийто призив за повече инвестиции в изпомпването на петрол - наред с новия 1% данък върху обратното изкупуване - изглежда не е направил много, за да насочи паричните средства към недолюбваните изкопаеми горива, вместо към краткосрочни инвестиционни възможности. Корпоративна Америка е похарчила около 1 трилион долара за обратни изкупувания през миналата година.

Европейските политици вероятно ще се чувстват също толкова раздразнени и безпомощни, тъй като корпоративните плащания се възстановяват във военно време. Очакваната печалба от 200 млрд. долара на петролните гиганти и свързаните с нея обратни изкупувания, обявени от Shell Plc, BP Plc и TotalEnergies SE, изглеждат само като върха на айсберга в регион, в който печалбите и плащанията скочиха, но капиталовите разходи изглеждат колебливи. Въпреки че в енергийния сектор бяха наложени извънредни данъци, очакваме призивите за въвеждане на данък върху обратното изкупуване, който в САЩ би могъл да събере 74 млрд. долара за десетилетие, да се увеличат.

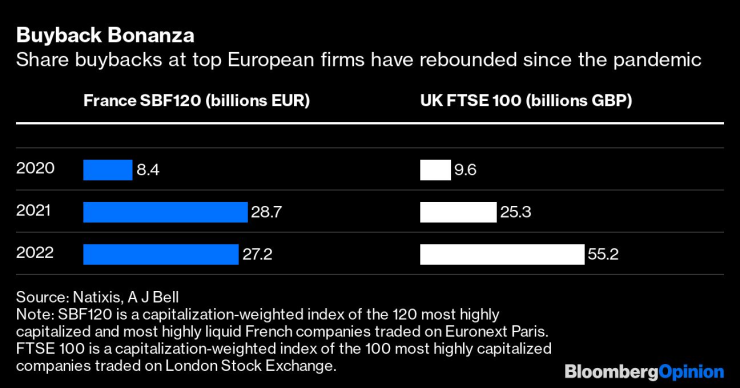

В края на краищата разхищенията, насочени към акционерите, вече са трансатлантически феномен. Европейските компании вече изкупуват обратно повече от пазарната си капитализация, отколкото американските им колеги: Според данни на Natixis и AJ Bell през 2022 г. обратното изкупуване е достигнало 27,2 млрд. евро и 55,2 млрд. паунда съответно в най-големите френски и британски фирми. Сред присъединилите се са компанията за луксозни стоки LVMH, отбранителната компания BAE Systems Plc и производителят на алкохол Diageo Plc; корпорациите бяха най-големите купувачи на европейски акции през миналата година, според стратезите на Goldman Sachs Group Inc.

Поддръжниците на обратното изкупуване смятат, че то е по-добър начин за разпределяне на капитала, когато другите възможности, като сливания или разширяване, изглеждат по-малко печеливши. В случая на големите петролни гиганти това може да има смисъл в свят, в който рисковата премия за проектите за изкопаеми горива се е повишила. По подобен начин в сектори като отбраната или в строго регулирани области като финансовите услуги натискът да се конкурират с други инвестиции означава необходимост от увеличаване на стимулите за акционерите. И в крайна сметка работи за тях - един индекс, проследяващ европейските фирми, които изкупуват обратно акции, се представя по-добре от широкия пазар.

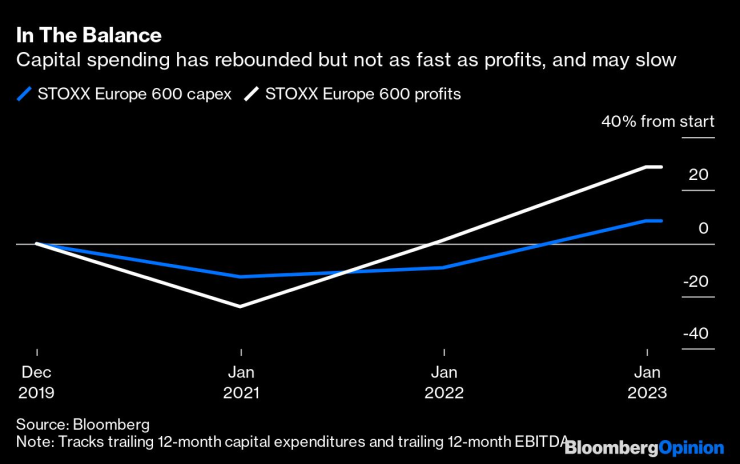

Проблемите обаче започват, когато размерът и темпото на тези плащания засенчат ръста на социално по-полезните разходи, като например капиталовите инвестиции, научноизследователската и развойната дейност или заплатите. Въпреки че стремежът да се инвестира повече във веригите за доставки означава, че вече не сме в сушата на капиталовите разходи от 2010 г., инвестициите след пандемията се възстановяват по-бавно от печалбите и вероятно ще се забавят заедно с икономическия растеж през тази година. Междувременно инфлацията от времето на войната, която увеличи маржовете на печалбите, докато притискаше потребителите, ще остане висока, както и натискът за споделяне на по-голяма част от печалбите с работниците.

Фактът, че съкращенията се увеличават, също хвърля лоша светлина върху бонусите за акционерите. Миналата година големите технологични компании пръснаха пари за обратно изкупуване, а сега съкращават работни места. През третото тримесечие на 2022 г. Salesforce Inc. ще похарчи за разходи за преструктуриране приблизително толкова, колкото за обратно изкупуване на акции. За практика, за която се предполага, че е свързана с ефективно разпределение на капитала, обратното изкупуване на надценени акции изглежда невероятно разточително. Спирането на обратното изкупуване от страна на Starbucks Corp. през миналата година също посочи някаква бизнес обосновка на инвестициите дори в условията на икономическо забавяне - например за защита на пазарния дял.

Дори и да не се поддавате на това, което недобросъвестно се нарича "синдром на отчаянието от обратното изкупуване", има основателни причини да се използва данъчното облагане като начин за стимулиране на поведението в различна посока във време на напрегнати държавни бюджети и потребителски джобове. Ставката от 1 % в САЩ, по данни на британския мозъчен тръст IPPR, ще доведе до приходи от 225 млн. паунда за една година. Във Франция вече се очаква да бъде въведен нов плосък данък върху дивидентите и обратното изкупуване на акции, които надвишават средния размер, макар че той ще се прибави към съществуващите такси върху търговията с акции.

Иронията на настоящата ситуация е, че бумът на обратното изкупуване може да се размине, преди да генерира много данъчни приходи. Дружествата може скоро да бъдат възнаградени от акционерите за това, че са задържали пари в брой или са укрепили балансите си в една доста по-рискова среда. А дивидентите, макар и по-трудни за промяна от обратните изкупувания, може да се окажат по-привлекателни като изплащане.

Но ако обратните изкупувания продължат да се трупат, в момент, когато социалните вълнения в Европа се засилват, а правителствата отпускат субсидии за чисти технологии, очаквайте разочарованието на Байдън да се отрази и извън Белия дом.

.jpg)

Блумбърг разследва – док. поредица на Bloomberg

Блумбърг разследва – док. поредица на Bloomberg

Мехмед Дикме предрича сблъсък между Борисов и Пеевски

Мехмед Дикме предрича сблъсък между Борисов и Пеевски  Киселова каза в прав текст кое е съборило кабинета

Киселова каза в прав текст кое е съборило кабинета  Ива Митева: ИТН прекрачиха една граница, от която няма връщане назад

Ива Митева: ИТН прекрачиха една граница, от която няма връщане назад  Над 20-километрова колона от тирове на границата

Над 20-километрова колона от тирове на границата

"Властелинът на пръстените" се завръща на големия екран

"Властелинът на пръстените" се завръща на големия екран  Деца в Запорожие се готвят за война, докато руснаците са само на 15 км разстояние

Деца в Запорожие се готвят за война, докато руснаците са само на 15 км разстояние  Недостиг на кръв в център по трансфузионна хематология в Плевен

Недостиг на кръв в център по трансфузионна хематология в Плевен  Кристъл Палас притисна Сити, но въпреки това “гражданите” победиха

Кристъл Палас притисна Сити, но въпреки това “гражданите” победиха

Резил за Кирил Десподов в Гърция

Резил за Кирил Десподов в Гърция  Последният Майнц шамароса Байерн в Мюнхен

Последният Майнц шамароса Байерн в Мюнхен  Скандално: Ако Левски не стане шампион, Гонзо си заминава

Скандално: Ако Левски не стане шампион, Гонзо си заминава  Страхотен Везенков дърпа Олимпиакос към нов триумф в Гърция

Страхотен Везенков дърпа Олимпиакос към нов триумф в Гърция

Нов радар за 230 000 евро всява ужас сред шофьорите

Нов радар за 230 000 евро всява ужас сред шофьорите  Смартфонът се оказва по-важен от двигателя

Смартфонът се оказва по-важен от двигателя  Сбогувахме се с тези коли през 2025

Сбогувахме се с тези коли през 2025  Плюсове и минуси на газовата уредба при дизеловите двигатели

Плюсове и минуси на газовата уредба при дизеловите двигатели

продава, Едностаен апартамент, 58 m2 Кюстендил област, гр.Бобовдол, 10225.84 EUR

продава, Едностаен апартамент, 58 m2 Кюстендил област, гр.Бобовдол, 10225.84 EUR  продава, Заведение, 330 m2 София, Студентски Град, 450000 EUR

продава, Заведение, 330 m2 София, Студентски Град, 450000 EUR  продава, Парцел, 480 m2 Перник област, с.Рударци, 120000 EUR

продава, Парцел, 480 m2 Перник област, с.Рударци, 120000 EUR  продава, Тристаен апартамент, 71 m2 Варна, Владиславово, 122000 EUR

продава, Тристаен апартамент, 71 m2 Варна, Владиславово, 122000 EUR  продава, Двустаен апартамент, 48 m2 Варна, Трошево, 122000 EUR

продава, Двустаен апартамент, 48 m2 Варна, Трошево, 122000 EUR