Фед губи милиарди и изтри приходите, които финансираха множество публични разходи

Загубите на централните банки не пречат на провеждането на парична политика, но могат да имат други последици

26 October 2022 | 21:08

Автор:

Енда Куран, Джейна Рандоу, Джонел Марти

Редактор:

Антон Груев

Печалбата и загубите обикновено не се смятат за значими за централните банки, но бързо трупащите се оцветени в червено цифри рискуват да се превърнат в нещо повече от счетоводен проблем за Федералния резерв и други централни банки.

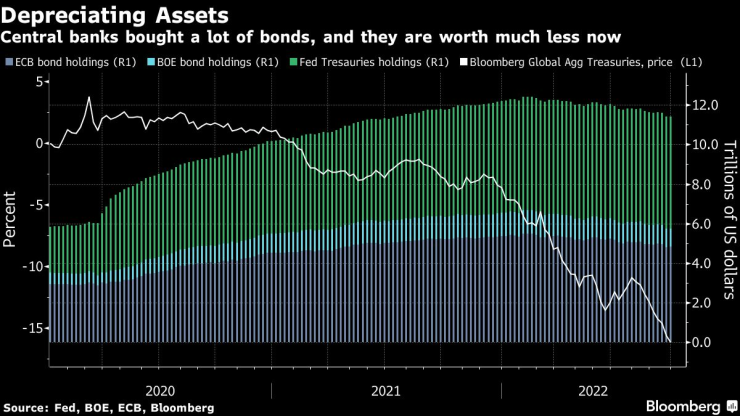

Облигационният пазар претърпява една от най-сериозните разпродажби от поколение насам. Те бяха предизвикани от ускорената инфлация и агресивното увеличаване на лихвите от страна на централните банки. Спадащите цени на облигациите пък означава, че намалява стойността на огромните баланси, които Фед и други централни банки натрупаха по време на извънредни кампании в последните години.

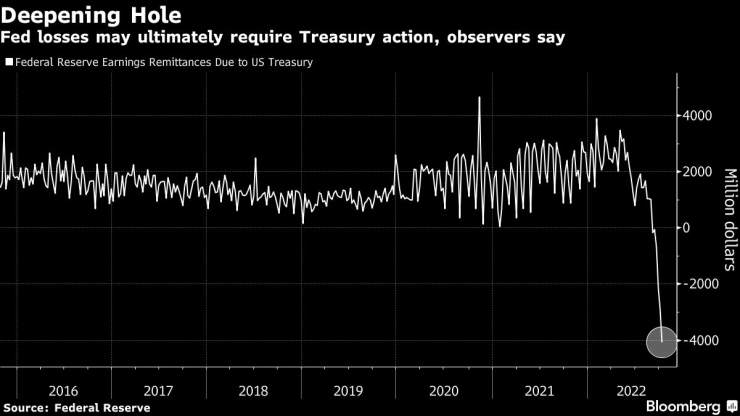

Нарастването на лихвите означава и че централните банки плащат по-високи лихви върху сумите, които търговските банки държат при тях. Това означава, че Фед вече работи на оперативна загуба и прогори дупка, която финансовото министерство ще трябва да запълни чрез емитиране на дълг. Британското финансово министерство вече се готви да компенсира загубите натрупани от Английската централна банка.

Тази мярка подчертава коренната промяна в много страни, при която централните банки вече не допринасят значително за приходите на държавата. Американското финансово министерство отчита „зашеметяващ обрат“. Миналата година в хазната са постъпили 100 млрд. долара от Федералния резерв, а тази година загубите може да достигнат 80 милиарда долара, според Amherst Pierpont Securities LLC.

Счетоводните загуби заплашват да подкрепят критиките към програмите за изкупуване на активи, които бяха започнати, за да спасят пазарите и икономиките. За последно това се случи, когато Covid-19 блокира почти всички сектори на световната икономика в началото на 2020 година.

Този период съвпада с резкия скок на инфлацията, който също може да подсили призивите за ограничаване на свободата на паричните власти или да ограничи полето им за действия при бъдещи кризи.

"Проблемът със загубите на централните банки не са самите загуби - те винаги могат да бъдат рекапитализирани - а политическата реакция, с която централните банки вероятно ще се сблъскват все по-често", казва Жером Хегели, главен икономист в Swiss Re, който преди това е работил в централната банка на Швейцария.

Следващите цифри илюстрират обхвата на оперативните загуби или балансовите загуби от пазарна оценка, които сега се материализират:

Сумите, които Федералният резерв дължи на Министерството на финансите на САЩ, достигнаха отрицателна стойност от 5,3 млрд. долара към 19 октомври - рязък контраст с положителните стойности, наблюдавани до края на август. Отрицателното число е равносилно на облигационен заем, който ще бъде изплатен чрез всеки бъдещ доход.

Резервната банка на Австралия отчете счетоводна загуба в размер на 36,7 млрд. австралийски долара (23 млрд. щатски долара) за 12-те месеца до юни, което означава отрицателна капиталова позиция от 12,4 млрд. австралийски долара.

Управителят на нидерландската централна банка Клаас Кнот предупреди миналия месец, че очаква общи загуби от около 9 млрд. евро през следващите години.

Швейцарската национална банка отчете загуба в размер на 95,2 млрд. франка (95 млрд. долара) за първите шест месеца на годината, тъй като стойността на валутните ѝ резерви се понижи. Това е най-слабият резултат за първото полугодие от създаването ѝ през 1907 г.

При една развиваща се страна загубите в централната банка могат да подкопаят доверието и да допринесат за общо изтичане на капитали, подобен проблем с доверието е малко вероятен за богата държава.

Както казва Сет Карпентър, главен глобален икономист на Morgan Stanley и бивш служител на Министерството на финансите на САЩ:

"Загубите нямат съществен ефект върху способността им да провеждат парична политика в краткосрочен план".

Заместник-управителят на Австралийската централна банка Мишел Бълок заяви в отговор на въпрос миналия месец за позицията на австралийската централна банка с отрицателен капитал, че "не смятаме, че това изобщо е повлияло на способността ни да работим". В края на краищата "ние можем да печатаме пари. Точно това направихме, когато купихме облигациите", отбеляза тя.

Но все пак може да има последствия. Централните банки вече се превърнаха в политически натоварени институции, след като, по тяхно собствено признание, не успяха да предвидят и да действат бързо срещу зараждащата се инфлация през последната година или повече. Понасянето на загуби е още една причина за критика.

Последици за ЕЦБ

За Европейската централна банка потенциалът за нарастване на загубите се увеличи след години на покупки на държавни облигации, извършвани въпреки резервите на консервативни служители, които твърдяха, че те размиват границите между паричната и фискалната политика.

Тъй като инфлацията е пет пъти по-висока от целевата стойност на ЕЦБ, нараства натискът за освобождаване от притежаваните облигации - процес, наречен количествено затягане, за който ЕЦБ в момента се подготвя, въпреки че икономическите перспективи се влошават.

"Независимо че не съществуват ясни икономически ограничения за централната банка да трупа загуби, съществува възможност те да се превърнат по-скоро в политическо ограничение за ЕЦБ", заявиха икономистите от Goldman Sachs Group Inc. джордж Коул и Саймън Фрейсене. Особено в Северна Европа това "може да подхрани дискусията за количествено затягане".

Председателят на ЕЦБ Кристин Лагард не е дала никакви индикации, че решението на ЕЦБ за количествено затягане ще бъде обуславяно от перспективата за отчитане на загуби. Миналия месец тя заяви пред законодателите в Брюксел, че да генерират печалба не влиза в задълженията на централните банки и настоя, че борбата с инфлацията остава "единствената цел" на политиците.

Що се отнася до Фед, в миналото републиканците са изразявали несъгласие с практиката на банката да плаща лихви върху прекомерните банкови резерви. Конгресът предостави това правомощие през 2008 г., за да помогне на Фед да контролира лихвените проценти. Тъй като сега Фед търпи загуби, а републиканците могат да поемат контрола над поне една камара на Конгреса на междинните избори през ноември, дебатът може да се възобнови.

Този обрат може да се окаже особено забележителен за Федералния резерв. След като през 2021 г. изплати до 100 млрд. долара на Министерството на финансите, той може да се сблъска със загуби от над 80 млрд. долара на годишна база, ако политиците повишат лихвените проценти със 75 базисни пункта през ноември и с 50 базисни пункта през декември, както очакват пазарите, смята Стивън Стенли, главен икономист на Amherst Pierpont.

Без приходите от Фед Министерството на финансите трябва да продава повече дълг на населението, за да финансира държавните разходи.

"Тези процеси може и да са твърде загадъчни, за да попаднат в полезрението на обществеността, но някой популист би могъл да завърти историята по начин, който няма да се отрази добре на Фед", написа преди дни Стенли в бележка до клиенти.

В развитие – най-доброто от седмицата /п./

В развитие – най-доброто от седмицата /п./

Мирослав Терзиев е № 1 на ПСК „Черно море” за 2025 г.

Мирослав Терзиев е № 1 на ПСК „Черно море” за 2025 г.  Ръст в цените на основни основни хранителни стоки

Ръст в цените на основни основни хранителни стоки  Условията за туризъм в планините са добри

Условията за туризъм в планините са добри  Слънчево, но студено време днес

Слънчево, но студено време днес

Атанас Пеканов: На президента няма да му е лесно с новия служебен кабинет

Атанас Пеканов: На президента няма да му е лесно с новия служебен кабинет  България е била приета в ООН преди точно 70 години

България е била приета в ООН преди точно 70 години  Един ранен и един загинал при пожари през последното денонощие

Един ранен и един загинал при пожари през последното денонощие  Добри са условията за туризъм в планините

Добри са условията за туризъм в планините

Палас пожела резерва на Тотнъм

Палас пожела резерва на Тотнъм  Цецо Найденов отново избухна, ЦСКА 1948 купува "Gen Z"

Цецо Найденов отново избухна, ЦСКА 1948 купува "Gen Z"  Лудогорец и ЦСКА са в блатото: Левски е сензацията на сезона

Лудогорец и ЦСКА са в блатото: Левски е сензацията на сезона  Бивш на ЦСКА помага на Херо за трансфер

Бивш на ЦСКА помага на Херо за трансфер

Поредното изискване на ЕС вдига цената на новите автомобили

Поредното изискване на ЕС вдига цената на новите автомобили  Как да шофирате безопасно по заледен склон

Как да шофирате безопасно по заледен склон  Volkswagen попадна в капан

Volkswagen попадна в капан  Stellantis иска да увеличи пазарния дял, но някои марки са изложени на риск

Stellantis иска да увеличи пазарния дял, но някои марки са изложени на риск

продава, Къща, 186 m2 Пловдив, Прослав, 275000 EUR

продава, Къща, 186 m2 Пловдив, Прослав, 275000 EUR  продава, Двустаен апартамент, 63 m2 Бургас област, гр.Поморие, 125540 EUR

продава, Двустаен апартамент, 63 m2 Бургас област, гр.Поморие, 125540 EUR  продава, Двустаен апартамент, 60 m2 Бургас област, гр.Поморие, 86217 EUR

продава, Двустаен апартамент, 60 m2 Бургас област, гр.Поморие, 86217 EUR  продава, Двустаен апартамент, 57 m2 Бургас област, гр.Свети Влас, 112000 EUR

продава, Двустаен апартамент, 57 m2 Бургас област, гр.Свети Влас, 112000 EUR  продава, Тристаен апартамент, 61 m2 Бургас област, к.к.Слънчев Бряг, 110000 EUR

продава, Тристаен апартамент, 61 m2 Бургас област, к.к.Слънчев Бряг, 110000 EUR