Действията на Фед очертават мрачна картина за валутите в югоизточна Азия

Засега дългите доларови позиции в азиатски активи изглеждат разумни, докато настъпателната политика на Фед продължава да надхвърля пазарните очаквания

22 September 2022 | 10:55

Обновен:

22 September 2022 | 10:55

Автор:

Маркъс Уонг

Редактор:

Антон Груев

Южноазиатските валути са едни от най-засегнатите активи от агресивното затягане на паричната политика в САЩ, които сочат към нови загуби на местните пазари, пише екип на Bloomberg.

Валутите в Азия бяха поставени под още по-сериозен натиск след като Федералния резерв увеличи лихвите с още 75 базисни пункта по време на последното си заседание и разшири разликата между паричната политика в двата региона.

Доходността по азиатските облигации вероятно ще продължи да нараства, а този месец индекс на дълга от нововъзникващите азиатски икономики отчита загуби от около 2,2% за инвеститорите в долари.

"Засега дългите доларови позиции в азиатски активи изглеждат разумни, докато настъпателната политика на Фед продължава да надхвърля пазарните очаквания", каза Галвин Чиа, стратег в NatWest Markets в Сингапур. "Всички алтернативи изглеждат по-лоши".

Следващите четири графики показват въздействието на повишаването на лихвените проценти в САЩ върху валутите на Югоизточна Азия.

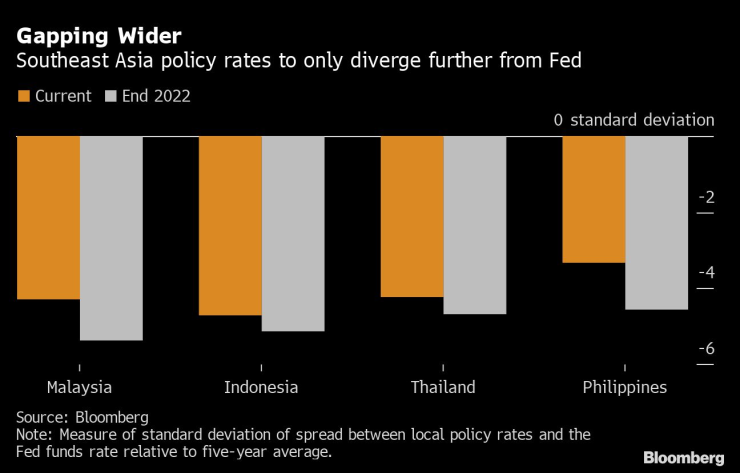

1. Различна парична политика

Разликата в лихвените проценти между САЩ и Югоизточна Азия ще се задълбочи още повече. Икономисти, анкетирани от Bloomberg, прогнозират, че лихвеният процент на Малайзия ще се повиши до 2,75% до края на годината, изоставайки още повече от референтния лихвен процент на Фед, който се очаква да нарасне до 4%, според икономисти, анкетирани към 16 септември. Въпреки това прогнозите на икономистите може да бъдат ревизирани нагоре, след като точкова диаграма на Фед показа, че Комисията по отворени пазари вече предвижда лихвеният процент в САЩ да се повиши до около 4,4% до края на тази година.

Тогава разликата между двете ставки ще бъде 125 базисни пункта, което е с повече от пет стандартни отклонения (измерител за волатилност бел. прев.) под петгодишната средна стойност. Съпоставимият показател за Индонезия, Тайланд и Филипините е поне четири стандартни отклонения под петгодишната средна стойност.

2. Азиатски валутни и държавни ценни книжа

Корелацията между доларовия индекс на Bloomberg JPMorgan Asia и доходността на 10-годишните американски ДЦК се обръща все повече и вече е близо до най-голямата разлика от юни 2021 г. насам. Това предполага, че по-нататъшното нарастване на доходността в САЩ ще повлече азиатските валути надолу, поне засега.

Всички азиатски валути отслабнаха спрямо долара през септември, като филипинското песо показа най-голяма уязвимост в развиваща се Азия към скока на доходността в САЩ на база 30-дневна корелация.

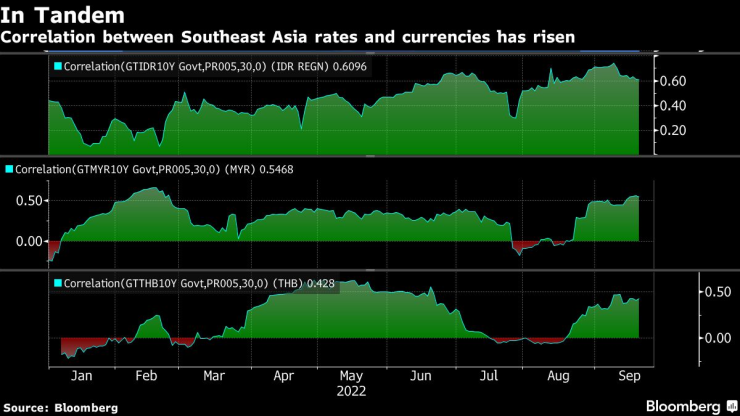

3. Лихвени проценти и валути

Взаимовръзката между валутите от Югоизточна Азия и доходността на местните 10-годишни облигации се повиши, което предполага, че неотдавнашната слабост на валутите е понижила интереса към местните облигации. Глобалните фондове изтеглиха 948 млн. долара от индонезийски облигации през септември, като с лекота надхвърлиха притока от 579 млн. долара през август, когато за първи път от шест месеца насам на пазара се появиха чуждестранни фондове.

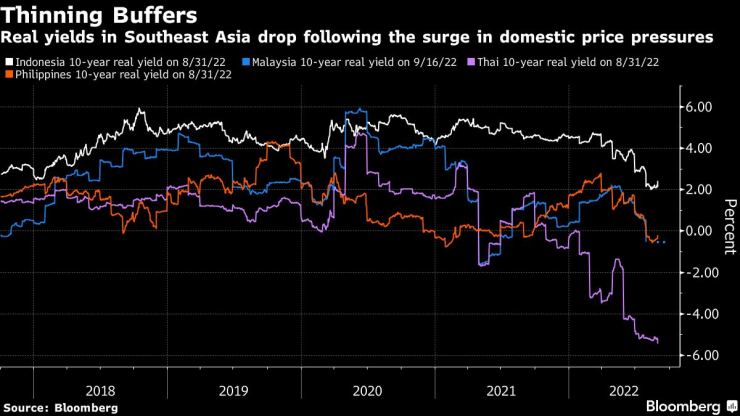

4. Реална доходност

Все още повишената инфлация намали възвръщаемостта на номиналната доходност, предлагана от облигациите в Югоизточна Азия. През август инфлацията в Тайланд се ускори до нов 14-годишен връх от 7,9%, значително по-висок от доходността от около 3% по 10-годишните облигации в местна валута.

Поради това доходността на тайландския дълг е с около 500 базисни пункта по-ниска от процента на инфлация и с около три стандартни отклонения по-ниска от средната петгодишна стойност. Същият показател за Индонезия и Малайзия възлиза съответно на минус 2,4 и минус 1,5.

Клуб Investor с Ивайло Лаков /п./

Клуб Investor с Ивайло Лаков /п./

Хиляди протестираха в Румъния против корупцията

Хиляди протестираха в Румъния против корупцията  Румен Радев на Ханука: Да помним поуките от миналото

Румен Радев на Ханука: Да помним поуките от миналото  Мехмед Дикме предрича сблъсък между Борисов и Пеевски

Мехмед Дикме предрича сблъсък между Борисов и Пеевски  Киселова каза в прав текст кое е съборило кабинета

Киселова каза в прав текст кое е съборило кабинета

Коремните мазнини след 50 години повишават риска от смърт с цели 83%

Коремните мазнини след 50 години повишават риска от смърт с цели 83%  Какво представляват Социалните предприятия за хора с увреждания?

Какво представляват Социалните предприятия за хора с увреждания?  Древно езеро, изчезнало преди 100 000 години, се появи отново

Древно езеро, изчезнало преди 100 000 години, се появи отново  Археолози откриха огромна подводна структура край Франция

Археолози откриха огромна подводна структура край Франция

Нов шамар за Селтик, Детелините загубиха финал

Нов шамар за Селтик, Детелините загубиха финал  Мощна селекция: ЦСКА с още един трансфер преди Коледа

Мощна селекция: ЦСКА с още един трансфер преди Коледа  Защитник на Нюкасъл бе пратен в болница

Защитник на Нюкасъл бе пратен в болница  Родриго спаси Реал Мадрид от нов срам

Родриго спаси Реал Мадрид от нов срам

Нов радар за 230 000 евро всява ужас сред шофьорите

Нов радар за 230 000 евро всява ужас сред шофьорите  Смартфонът се оказва по-важен от двигателя

Смартфонът се оказва по-важен от двигателя  Сбогувахме се с тези коли през 2025

Сбогувахме се с тези коли през 2025  Плюсове и минуси на газовата уредба при дизеловите двигатели

Плюсове и минуси на газовата уредба при дизеловите двигатели

продава, Къща, 180 m2 София област, с.Лопян, 130000 EUR

продава, Къща, 180 m2 София област, с.Лопян, 130000 EUR  продава, Тристаен апартамент, 66 m2 Варна, Младост 1, 115000 EUR

продава, Тристаен апартамент, 66 m2 Варна, Младост 1, 115000 EUR  продава, Едностаен апартамент, 58 m2 Кюстендил област, гр.Бобовдол, 10225.84 EUR

продава, Едностаен апартамент, 58 m2 Кюстендил област, гр.Бобовдол, 10225.84 EUR  продава, Заведение, 330 m2 София, Студентски Град, 450000 EUR

продава, Заведение, 330 m2 София, Студентски Град, 450000 EUR  продава, Парцел, 480 m2 Перник област, с.Рударци, 120000 EUR

продава, Парцел, 480 m2 Перник област, с.Рударци, 120000 EUR