Двигателят на корпоративната печалба в Америка едва започва да се задейства

Все още има много опасения, че фондовият пазар може да бъде повлечен надолу от икономическо забавяне или рецесия

17 July 2023 | 18:15

Автор:

Джесика Ментън

Редактор:

Зорница Крушарска

Не омаловажавайте известния двигател на печалбата на корпоративна Америка.

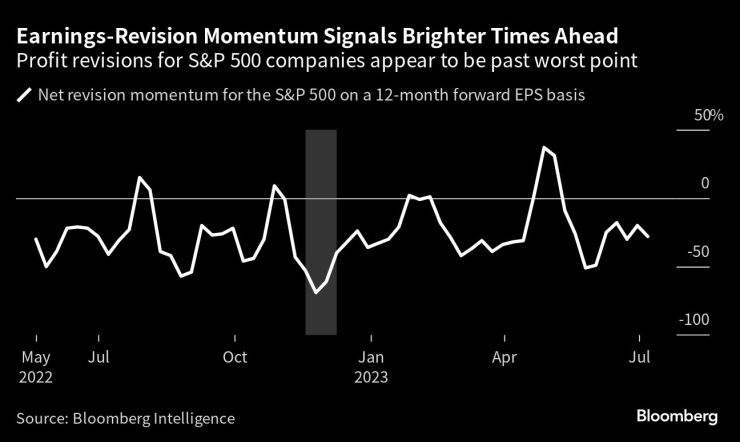

Стратезите по капиталовите пазари увеличават прогнозите за печалбите на индекса S&P 500 през следващата година по-бързо, отколкото ги намаляват, което доведе до значителен спад на ключовия индикатор, проследяващ динамиката на ревизиите на анализаторите, от ноемврийската му най-висока стойност. След като в края на миналата година достигна отрицателна стойност от 70%, този показател, който се фокусира върху бъдещите печалби на акция за 12 месеца, е по-близо до положителната територия - минус 28%, според данни, събрани от Bloomberg Intelligence.

Индикаторът е изтъкван като сериозен показател за перспективите за печалба, който може да подкрепи идеята за ръст на акциите през следващата година. Според Майкъл Каспър, стратег по капиталовите инструменти в BI, спадът в преразгледаните прогнози е показателен знак, че историята на печалбите се подобрява. Всъщност в исторически план S&P 500 отбелязва средно увеличение от 5,1% през четирите тримесечия, следващи спада в ръста на печалбата на акция, показват данните на BI.

"Това е добра новина за перспективите пред корпоративните печалби и траекторията на фондовия пазар, защото този показател най-вероятно най-накрая е достигнал дъното", казва Каспър. "Това означава, че все повече акции започват да виждат по-добри времена пред себе си - и евентуално положително отчитане ще потвърди, че перспективите за 2024 г. наистина са по-розови."

Така че, въпреки че се очаква печалбите на фирмите от S&P 500 да намалеят за трето поредно тримесечие, растежът на печалбите всъщност се подобрява, ако се изключи енергийният сектор. Групата е намалила оценките за по-широкия индекс, тъй като инфлацията и цените на суровините намаляват, а ръстът на печалбите без този сектор се очаква да се възстанови през втората половина на годината, показват данните на BI.

Това е най-новият на пръв поглед невероятен обрат в голямото рисково рали на 2023 г., което не се поддава на тревогите на Уолстрийт - от рецесия до агресивни повишения на Федералния резерв.

Въпреки че девет от 11-те сектора в бенчмарковия измерител виждат негативни ревизии за печалбите през следващата година, две ключови групи, известни с цикличния си прякор - индустриалните и дискреционните - станаха положителни, а технологичните са на прага да достигнат това окуражаващо ниво.

Това е ключово развитие, тъй като индустриалните и дискреционните сектори, които са свързани със здравето на американската икономика, бяха сред първите сектори, довели до забавяне на растежа на печалбите през миналата година. Този път те са двигател на възстановяването на прогнозите за печалбите, тъй като много от фирмите, намиращи се в двата отрасъла, са в процес на икономическо възстановяване след пандемията. Разбира се, енергетиката е изправена пред най-голяма болка, тъй като инфлацията спадна, а впоследствие цените на суровия петрол се понижиха.

При това положение все още има много опасения, че фондовият пазар може да бъде повлечен надолу от икономическо забавяне или рецесия, което би намалило по-дълбоко печалбите, особено поради продължаващите опасения, че все още ястребово настроеният Фед ще провали ралито. Това предизвиква тревога у някои след тазгодишното масирано рали на големите технологични компании.

"Големият риск е оценките да останат твърде високи", предупреждава Брайън Франк, портфолио мениджър на Frank Value Fund. "Ако има значителен спад в общия ръст на печалбите за S&P 500, ще има много възможни негативни последици за по-широкия фондов пазар."

Анализаторите от Уолстрийт прогнозират, че компаниите от S&P 500 ще отчетат най-голям спад в ръста на печалбите през второто тримесечие, когато се очаква те да намалеят с 9% на годишна база. След като малко над 5% от компаниите в индекса са представили отчети, ръстът на печалбата за периода е на път да се свие с 9,3% досега.

Все пак според Дан Ий, главен инвестиционен директор във Fort Pitt Capital Group, инерцията от възходящите ревизии на оценките на печалбите може да започне да надминава политиката на Фед по отношение на лихвените проценти като основен двигател на пазара на акции през следващите месеци.

Защо? Ами други положителни сигнали сочат, че през втората половина на годината ще се върне широкият ръст на печалбите, особено след като инфлацията на производствените цени продължава да се подобрява - решителен момент, който обещава да засили маржовете, което е на път да помогне за по-добри от очакваните прогнози за печалбите през второто тримесечие.

"Най-лошото в областта на печалбите вероятно е отминало, освен ако не се стигне до дълбока рецесия - което не се очаква, тъй като инфлацията значително намаля", добави Око. "Съвсем очевидно е, че фондовият пазар започна да усеща по-добри времена за печалбите още преди известно време, което ясно се отразява в тазгодишното възстановяване на акциите."

Клуб Investor с Ивайло Лаков /п./

Клуб Investor с Ивайло Лаков /п./

Ива Митева: ИТН прекрачиха една граница, от която няма връщане назад

Ива Митева: ИТН прекрачиха една граница, от която няма връщане назад  Над 20-километрова колона от тирове на границата

Над 20-километрова колона от тирове на границата  101 проверки на обекти и лечебни заведения извърши РЗИ за седмица

101 проверки на обекти и лечебни заведения извърши РЗИ за седмица  Ръководството на Спартак (Варна) покани феновете на открита беседа

Ръководството на Спартак (Варна) покани феновете на открита беседа

Изтеглянето на танкера “Кайрос” е планирано за утре

Изтеглянето на танкера “Кайрос” е планирано за утре  След отказ на двигател: Самолет на United Airlines се върна аварийно във Вашингтон

След отказ на двигател: Самолет на United Airlines се върна аварийно във Вашингтон  Рецептата Dnes: Кекс с банани и какао

Рецептата Dnes: Кекс с банани и какао  Балабанов, ИТН: Допуснахме грешки, но няма от какво да се крием

Балабанов, ИТН: Допуснахме грешки, но няма от какво да се крием

Локо (Пд) разби Монтана и стигна четвъртфиналите за Купата

Локо (Пд) разби Монтана и стигна четвъртфиналите за Купата  Кристъл Палас притисна Сити, но класата на Холанд и Фодън си каза думата

Кристъл Палас притисна Сити, но класата на Холанд и Фодън си каза думата  Български национал блести в Белгия

Български национал блести в Белгия  Милан се издъни срещу слабак в Серия А

Милан се издъни срещу слабак в Серия А

Нов радар за 230 000 евро всява ужас сред шофьорите

Нов радар за 230 000 евро всява ужас сред шофьорите  Смартфонът се оказва по-важен от двигателя

Смартфонът се оказва по-важен от двигателя  Сбогувахме се с тези коли през 2025

Сбогувахме се с тези коли през 2025  Плюсове и минуси на газовата уредба при дизеловите двигатели

Плюсове и минуси на газовата уредба при дизеловите двигатели

продава, Едностаен апартамент, 58 m2 Кюстендил област, гр.Бобовдол, 10225.84 EUR

продава, Едностаен апартамент, 58 m2 Кюстендил област, гр.Бобовдол, 10225.84 EUR  продава, Заведение, 330 m2 София, Студентски Град, 450000 EUR

продава, Заведение, 330 m2 София, Студентски Град, 450000 EUR  продава, Парцел, 480 m2 Перник област, с.Рударци, 120000 EUR

продава, Парцел, 480 m2 Перник област, с.Рударци, 120000 EUR  продава, Тристаен апартамент, 71 m2 Варна, Владиславово, 122000 EUR

продава, Тристаен апартамент, 71 m2 Варна, Владиславово, 122000 EUR  продава, Двустаен апартамент, 48 m2 Варна, Трошево, 122000 EUR

продава, Двустаен апартамент, 48 m2 Варна, Трошево, 122000 EUR