През август 2020 г. Exxon Mobil Inc., най-голямата американска петролна компания, беше изключена от Dow Jones Industrial Average, най-известния борсов индекс в света. По онова време това беше описано като триумф на зелените идеи над алчността. Близо три години по-късно настроението се е променило. ESG не е най-модерната финансова тенденция, нито пък отчуждаването от петролните компании. Независимо от това дали изключването е било правилно или не, е дошло времето да го отменим.

Отстраняването на Exxon не ѝ е навредило. Откакто беше изключена, прекъсвайки 92-годишното си членство, тя се представи по-добре от индекса, постигайки обща възвръщаемост, включваща реинвестирани дивиденти, от 212% в сравнение с 25% за индекса. Пазарната му стойност също така нарасна до $438 млрд. от $168 млрд. в деня на изключването му. Salesforce Inc, софтуерната компания, която замени Exxon в Dow, понастоящем е на стойност $200 млрд.

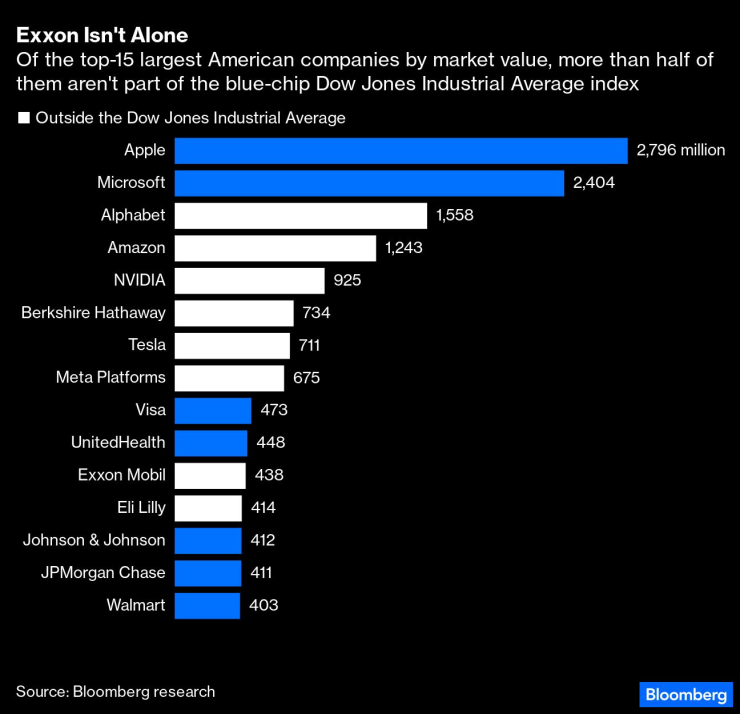

Exxon не е единствена. От 15-те най-големи американски компании по пазарна стойност осем не са част от индекса, включително компанията майка на Google - Alphabet Inc, Berkshire Hathaway Inc на Уорън Бъфет и Tesla Inc, компанията, контролирана от най-богатия човек в света - Илон Мъск.

Exxon не е сама. От 15-те най-големи американски компании по пазарна стойност повече от половината не са част от индекса на Dow Jones Industrial Average

Индексът Dow не дава идеална представа за американската икономика. Той включва само 30, доказали се като устойчиви и финансово стабилни компании, от различни сектори и не включва транспорта и обществените услуги. Методологията му за претегляне по цена на акциите, а не по пазарна капитализация, е проблематична. Въпреки това индексът е издържал проверката на времето и играе голяма роля в колективното въображение на инвестиционната общност.

Кой да влезе и кой да отпадне, е задача на така наречения "Комитет за средните стойности", съставен от трима ръководители на S&P Global Inc., компанията собственик на индекса, и двама от The Wall Street Journal, тъй като индексът е създаден от съоснователите на вестника Чарлз Дау и Едуард Джоунс. Няма никакви количествени правила за определяне на членството - само общи насоки: "Обикновено дадена акция се добавя само ако компанията има отлична репутация, демонстрира устойчив растеж и представлява интерес за голям брой инвеститори."

Отговаря ли на изискванията Exxon?

Нека започнем от края. Ясно е, че Exxon представлява интерес за много инвеститори. Днес тя е 11-ата по големина компания в Америка по пазарна стойност, а през последната година ежедневно са се сменяли собственици на нейни акции на стойност над $1,9 млрд., което е над два пъти повече от средната стойност за членовете на индекса - около $900 млн. по данни на Bloomberg. Само при две от включените в индекса компании - Microsoft Corp. и Apple Inc. - средният дневен оборот е по-висок от този на Exxon.

В тези данни има един нюанс. Някои инвеститори, особено тези, които са загрижени за опазването на околната среда, са се отказали от своите дялове през последните години. Но тези възражения отшумяват. BlackRock Inc., един от ранните привърженици на движението ESG, предупреди миналата година, че инвеститорите, които подтикват компаниите да изпълнят целите, свързани с изменението на климата, трябва да отчитат "настоящия геополитически контекст, натиска на енергийния пазар и последиците от двете за инфлацията". Съпоставете това с отвореното писмо на главния изпълнителен директор Лари Финк, написано през януари 2020 г., месеци преди Exxon да бъде изключен от Dow, в което се казва, че изменението на климата се е превърнало в "определящ фактор" за дългосрочните перспективи на компаниите.

Показала ли е Exxon устойчив растеж? Сигурно. Компанията е увеличавала дивидента си всяка година в продължение на почти четири десетилетия - много от настоящите членове на индекса дори не са близо до това. Това ли е най-добрият показател за растеж? Спорно е, но със сигурност това е високо препятствие за преодоляване. Oт 500-те компании в индекса S&P 500 само 65 са успели да увеличат годишните си дивиденти за поне 25 последователни години.

Недоброжелателите могат да твърдят, че Exxon се е радвала на растеж в миналото, но е изправена пред мрачно бъдеще, тъй като търсенето на петрол е на път да достигне своя връх. Може би - но не през 2023 г., 2024 г. или 2025 г. Това лято, през юли или август, световното търсене на петрол ще достигне исторически връх, надминавайки рекорда, поставен в средата на 2019 г. Изкопаемите горива все още захранват света.

Вярно е обаче, че инвеститорите вече не оценяват Exxon толкова високо, колкото в миналото. Това може би е най-голямата й слабост. При петкратен коефициент на стойността на предприятието спрямо основната печалба Exxon е значително по-евтина, отколкото преди - средният коефициент през последните три десетилетия е 8,5.

Накрая идва въпросът за "отличната репутация". Има ли Exxon такава? Едва ли, твърдя аз. Най-малкото, в продължение на десетилетия компанията омаловажаваше риска от глобално затопляне. Tя ръководеше, насърчаваше и финансираше кампания за дезинформация, която забави борбата с изменението на климата, за което все още не се е извинила. В продължение на години се отнасяше с пренебрежение към информационните медии и собствените си акционери. Някои от настоящите акционери на Dow са опетнени по подобен начин от глобите, които са платили през последните години за уреждане на дела, заведени от американските регулаторни органи и Министерството на правосъдието на САЩ.

Като цяло изглежда, че Exxon отговаря на широките насоки, за да бъде част от индекса. Новото ръководство променя облика на компанията, като обновеният управителен съвет проявява по-голям интерес към енергийния преход и се фокусира върху възвръщаемостта на инвестирания капитал. Срещу Exxon обаче стои друга тънка цел на Dow: да се избегне припокриването между компаниите, за да се разшири представителството на американската икономика. Преустройството на Dow е игра с нулев резултат: ако Exxon се върне в него - а има прецеденти на компании, които се връщат след няколко години извън него - някой трябва да го напусне.

В индекса вече има една голяма петролна компания, Chevron Corp., и една голяма нефтохимическа компания, Dow Inc. Добавянето на трети петролен или химически бизнес може да наруши баланса на пазарната мярка. Но също така е вярно, че благодарение на шистовата революция САЩ днес са най-големият производител на нефт и газ в света, като добиват почти два пъти повече от Саудитска Арабия. Това е силен аргумент в полза на повече въглеводородни компании в Dow, за да се отрази по-добре едно от най-бързо развиващите се кътчета на американската икономика.

Вероятно индексът Dow би спечелил от добавянето на повече компании от секторите на технологиите, информацията и услугите. Но ако това е пречка, тогава Exxon трябва да замени или производителя на петрол Chevron, или производителя на химикали Dow - и двете значително по-малки компании. Така че оставете Exxon да се върне.

Хавиер Блас е колумнист на Bloomberg Opinion, който отразява енергетиката и суровините. Той е бивш репортер на Bloomberg News и редактор за отдел суровини във Financial Times.

Менторът - док. поредица на Bloomberg

Менторът - док. поредица на Bloomberg

Няма данни за насилие към починалия тийнейджър в дискотека в Свищов

Няма данни за насилие към починалия тийнейджър в дискотека в Свищов  Лекарят съветва: Какво и колко да ядем по празниците

Лекарят съветва: Какво и колко да ядем по празниците  Умъртвяват 84 овце с шарка, собствениците ги укривали

Умъртвяват 84 овце с шарка, собствениците ги укривали  Вучич: Всички решения зависят от мен

Вучич: Всички решения зависят от мен

Володимир Зеленски отказа разговор с Виктор Орбан

Володимир Зеленски отказа разговор с Виктор Орбан  "Ботев" (Пд) прегази "Локо" (Сф) с 5:1 за Купата на България

"Ботев" (Пд) прегази "Локо" (Сф) с 5:1 за Купата на България  Обедна емисия

Обедна емисия  Заловиха кокаин за 7 милиона долара на кораб в Бургас

Заловиха кокаин за 7 милиона долара на кораб в Бургас

Защо е опасно да паркирате с обърнати докрай колела?

Защо е опасно да паркирате с обърнати докрай колела?  Автопилот отново вкарва Tesla в съда

Автопилот отново вкарва Tesla в съда  10-те най-яки спортни модела Mitsubishi

10-те най-яки спортни модела Mitsubishi  Производителите с хитър ход, за да избегнат глоби

Производителите с хитър ход, за да избегнат глоби

Алберт Попов отпадна във Вал д'Изер

Алберт Попов отпадна във Вал д'Изер  Ботев Пловдив помете Локомотив в “Надежда”

Ботев Пловдив помете Локомотив в “Надежда”  Берое с трансферен удар! Взима юноша на Барса

Берое с трансферен удар! Взима юноша на Барса  Английски грандове по петите на Рафиня

Английски грандове по петите на Рафиня  продава, Хотел, 4000 m2 София област, к.к. Боровец, 4500000 EUR

продава, Хотел, 4000 m2 София област, к.к. Боровец, 4500000 EUR  продава, Двустаен апартамент, 79 m2 София, Кръстова Вада, 205580 EUR

продава, Двустаен апартамент, 79 m2 София, Кръстова Вада, 205580 EUR  продава, Двустаен апартамент, 79 m2 София, Кръстова Вада, 205580 EUR

продава, Двустаен апартамент, 79 m2 София, Кръстова Вада, 205580 EUR  продава, Тристаен апартамент, 147 m2 София, Кръстова Вада, 295890 EUR

продава, Тристаен апартамент, 147 m2 София, Кръстова Вада, 295890 EUR