Инвеститорите започват да играят на война за това как Федералният резерв може да управлява американската икономика, която просто не може да се приземи, като някои от тях дори обсъждат дали ще е необходимо повишаване на лихвените проценти само няколко седмици, след като стабилната серия от намаления изглеждаше почти сигурна.

Преди няколко седмици залозите за скорошно понижение на лихвените проценти бяха толкова разпространени, че председателят на Фед Джером Пауъл публично предупреди, че е малко вероятно политиците да бъдат в състояние да намалят лихвите през март. По-малко от три седмици по-късно трейдърите не само премахнаха март като възможност, но и май изглежда невероятен, а дори убедеността за срещата на Фед през юни се разколебава, показва търговията със суапове.

Последният горещ дебат: може би следващата промяна изобщо не е съкращение. В петък бившият финансов министър на САЩ Лорънс Съмърс изрази това, което редица пазарни участници вече си мислеха: "има значителен шанс" следващото движение да е нагоре.

Дори ако още едно повишение е твърде трудно да се приеме, някои наблюдатели на Фед загатват за повторение на ситуацията от края на 90-те години на миналия век: само кратък курс на намаляване на лихвите, който да подготви почвата за повишения по-късно.

"Има толкова много възможни, правдоподобни резултати", казва Ърл Дейвис, ръководител на отдел "Фиксиран доход и парични пазари" в BMO Global Asset Management. Макар че се придържа към 75 базисни пункта намаление за 2024 г., той каза, че "ми е много трудно да кажа това с висока степен на увереност".

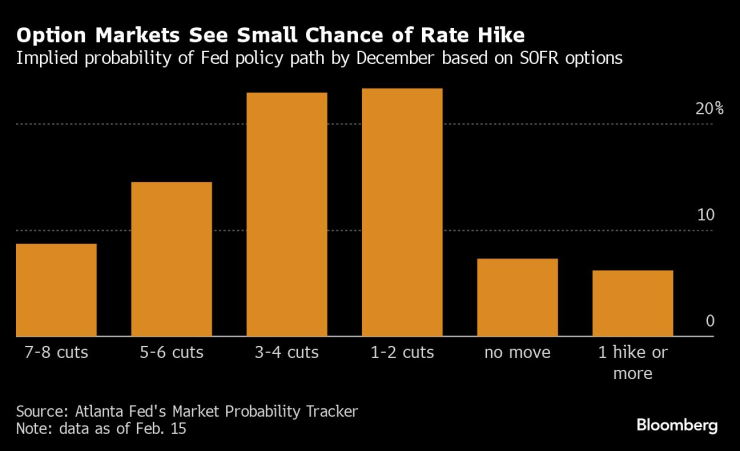

Пазарите на опции виждат малък шанс за повишение на лихвените проценти/ Предполагаема вероятност за промяна на политиката на Фед до декември въз основа на опции SOFR

От своя страна, през последните седмици никой от ръководителите на Фед не е намеквал публично, че е възможно по-нататъшно повишаване на лихвените проценти. На 31 януари Пауъл заяви: "Вярваме, че нашият основен лихвен процент вероятно е достигнал своя връх за този цикъл на затягане". В петък президентът на Фед в Сан Франциско Мери Дейли, възприемана като центристка, заяви, че 75 базисни пункта намаление през 2024 г. е "разумно базово очакване".

Същевременно централната банка не предложи онзи вид "предварителни насоки" по отношение на средносрочната рамка на политиката, които понякога представяше в миналото - оставяйки инвеститорите с по-малко място за маневриране. Променливите икономически данни през този месец предизвикаха колебания в цените на съкровищните облигации, фючърсите и суаповите контракти.

Миналата седмица доходността се повиши след по-силните от очакваното данни за индекса на потребителските и производствените цени. Ключовата подгрупа на индексите на потребителските цени - цените на услугите, се повишиха с най-много от близо две години насам. Прирастът на работните места за януари също надхвърли прогнозите, въпреки че спадът в продажбите на дребно за месеца беше контрапункт на доказателствата, че икономиката продължава да се разширява по-бързо от дългосрочния си потенциал.

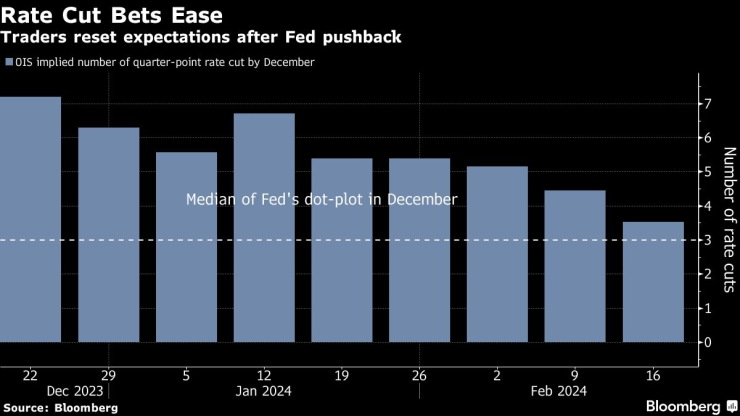

Залозите за намаляване на лихвените проценти намаляват/ Трейдърите възстановяват очакванията си след отказа на Фед

Миналата седмица доходността на дву-, три- и петгодишните облигации достигна най-високите си нива от началото на декември.

"Последните метри от тази борба с инфлацията ще бъдат неравни", каза Линдзи Роснер, ръководител на отдела за многосекторно инвестиране с фиксирана доходност в Goldman Sachs Asset Management. "Наистина усещането е малко като за мач по пинг-понг с всяка една точка от данните".

Рознър заяви, че е съгласна с оценката на Съмърс за известен риск от повишаване на лихвените проценти, въпреки че заключи, че "би било по-разумно да се задържат тези нива на лихвените проценти за по-дълго време", за да може Фед да е сигурен, че ще потисне инфлацията.

Съмърс, професор от Харвардския университет и платен сътрудник на телевизия Bloomberg, предположи, че вероятността следващият ход на Фед да бъде увеличение е около 15%. Марк Наш, който управлява макрофондове с абсолютна възвръщаемост в Jupiter Asset Management, оценява шансовете на 20%.

Дори някои от тези, които очакват намаляване на лихвите, препоръчват да се застраховат срещу този залог. Дейвис от BMO къса двугодишни съкровищни облигации от декември насам, но покри половината от тази позиция на фона на покачването на лихвите от началото на годината.

В Societe Generale SA главният валутен стратег Кит Юкес каза на клиентите си в доклад от миналата седмица, че ако "икономиката на САЩ се ускори отново, Фед в крайна сметка ще трябва отново да затегне мерките и доларът ще поскъпне", вероятно обратно до историческия връх от 2022 г.

Доларът може да се върне към върховете от 2022 г., ако Фед повиши курса си

Анализът на краткосрочните лихвени опции, извършен от Bloomberg Intelligence, показа, че след публикуването на индекса на потребителските цени миналия вторник търговците са започнали да оценяват вероятността за повишение на лихвените проценти от страна на Фед през следващата година.

Търсенето на изходящи опции се дължи и на факта, че това е евтин начин за брониране на портфейли, изградени около базовия сценарий, каза Дейвид Робин, стратег в TJM Institutional, който от десетилетия работи на пазарите на дългови деривати.

"Хората се опитват да разберат къде портфейлите им ще се сринат и се хеджират за това", каза Робин, който очаква Фед е да намали лихвите два или три пъти тази година.

Според стратези от Citigroup Inc. трябва да има още по-голямо предпазване от риска Фед да предприеме само един много кратък цикъл на облекчаване, последван от увеличение на лихвите скоро след това. Банката, чиито икономисти очакват първото намаление на лихвите от страна на Фед през юни, вижда известен потенциал през следващите няколко години да се случи огледално това, което се случи в края на 90-те години на ХХ век.

Какво казва Bloomberg Intelligence

"Само преди месец нямаше никакво хеджиране за възможността за по-високи лихви, а сега има поне някои инвеститори, които изглежда правят това."

"Сега има по-малко еднопосочно разпределение на възможните резултати от дейността на Фед, които се оценяват на пазара. Дългата опашка към по-ниски лихви остава, но тази промяна е важна.", каза Ира Джърси, главен стратег по лихвените проценти в САЩ.

През 1998 г. длъжностните лица намалиха лихвените проценти три пъти в бърза последователност, за да предотвратят финансовата криза, предизвикана от фалита на руския дълг и почти пълния крах на хедж фонда Long Term Capital Management. След това през юни 1999 г. Фед започна цикъл от увеличения на лихвените проценти, за да овладее инфлационния натиск.

Освен променливите вътрешни икономически данни има и международни съображения, каза икономистът от Pacific Investment Management Co. Tiffany Wilding. Сред тях са: конфликтът в Червено море и предизвиканите от сушата забавяния в Панамския канал, които водят до повишаване на разходите за превоз.

Всичко това би могло да допринесе за "политика на облекчаване, която спира и започва", каза Уайлдинг. "Съществува риск и е много трудно да се прогнозира."

Изводът за пазара на лихвени проценти през 2024 г., според Дейвис от BMO: "Ще има изключителна волатилност и в двете посоки".

Цитати на седмицата /п./

Цитати на седмицата /п./

От днес влиза в сила новият график за движение на влаковете

От днес влиза в сила новият график за движение на влаковете  Честваме паметта на светите мъченици Тирс, Левкий, Калиник, Аполоний, Филимон и на други мъченици

Честваме паметта на светите мъченици Тирс, Левкий, Калиник, Аполоний, Филимон и на други мъченици  Идват коледните банкети: Как да се забавляваш, без да рискуваш кариерата си?

Идват коледните банкети: Как да се забавляваш, без да рискуваш кариерата си?  До дни ще се родят първите бебета, създадени с помощта на изкуствен интелект

До дни ще се родят първите бебета, създадени с помощта на изкуствен интелект

Зеленски ще разговаря с американски и европейски представители

Зеленски ще разговаря с американски и европейски представители  Новият график за движение на влаковете влиза в сила

Новият график за движение на влаковете влиза в сила  Петима задържани в Германия, подозират ги, че са планирали нападение на коледен базар

Петима задържани в Германия, подозират ги, че са планирали нападение на коледен базар  Безпилотни прехващачи в Украйна, но картечниците остават ключови на бойното поле

Безпилотни прехващачи в Украйна, но картечниците остават ключови на бойното поле

Национал на България падна в Италия, но записа 100 мача за Специя

Национал на България падна в Италия, но записа 100 мача за Специя  Алавес - Реал Мадрид

Алавес - Реал Мадрид  Кристъл Палас - Ман Сити

Кристъл Палас - Ман Сити  Хьогмо успя да запали мотора на Лудогорец

Хьогмо успя да запали мотора на Лудогорец

Volkswagen попадна в капан

Volkswagen попадна в капан  Stellantis иска да увеличи пазарния дял, но някои марки са изложени на риск

Stellantis иска да увеличи пазарния дял, но някои марки са изложени на риск  Японците са лидери по надеждност и при колите на старо

Японците са лидери по надеждност и при колите на старо  Грешка ли е да сменяте единствено амортисьорите

Грешка ли е да сменяте единствено амортисьорите

продава, Къща, 186 m2 Пловдив, Прослав, 275000 EUR

продава, Къща, 186 m2 Пловдив, Прослав, 275000 EUR  продава, Двустаен апартамент, 63 m2 Бургас област, гр.Поморие, 125540 EUR

продава, Двустаен апартамент, 63 m2 Бургас област, гр.Поморие, 125540 EUR  продава, Двустаен апартамент, 60 m2 Бургас област, гр.Поморие, 86217 EUR

продава, Двустаен апартамент, 60 m2 Бургас област, гр.Поморие, 86217 EUR  продава, Двустаен апартамент, 57 m2 Бургас област, гр.Свети Влас, 112000 EUR

продава, Двустаен апартамент, 57 m2 Бургас област, гр.Свети Влас, 112000 EUR  продава, Тристаен апартамент, 61 m2 Бургас област, к.к.Слънчев Бряг, 110000 EUR

продава, Тристаен апартамент, 61 m2 Бургас област, к.к.Слънчев Бряг, 110000 EUR