Тъй като икономиката на САЩ продължава да избягва рецесията, Федералният резерв изглежда не бърза да намалява лихвените проценти. Но тъй като европейските икономики показват тревожни признаци на умора от затягането на паричната политика, Европейската централна банка и Английската централна банка не разполагат с този лукс. Те не трябва да чакат Фед да направи първата крачка.

САЩ са спокойни, с безупречна дезинфлация и бурен растеж през четвъртото тримесечие. Страхотният януарски доклад за заплатите продължи тази тенденция. Индексът S&P 500 тества исторически върхове, така че не е чудно, че доларовият индекс се е засилил с 3% тази година. Доходността на щатските съкровищни облигации се е повишила с около 20 базисни пункта по цялата крива през тази година и дори ако първото намаление на лихвите не е през първото тримесечие, то вероятно ще се случи преди лятото. Реалните лихвени проценти, след като се коригират с инфлацията, се движат между 2% и 3%, което е силно ограничаващо. Това означава, че са необходими намаления от 75 базисни точки само за да се върне официалният лихвен процент в САЩ към неутрална стойност.

Има някои тревожни признаци за икономиката на САЩ. Трудностите на New York Community Bancorp показват, че последиците от цикъла на рязко затягане на лихвените проценти все още се усещат в банковия сектор. Фед продължава да се бори с поддържането на адекватна ликвидност, тъй като приключва програмата за срочно финансиране на банките, която спаси положението след миналогодишния срив на Silicon Valley Bank. През тази година трябва да бъде емитиран огромен дълг на Министерството на финансите, което може да наложи съкращаване на месечната програма за количествено затягане в размер на 95 млрд. долара. Председателят на Фед Джером Пауъл държи опциите си отворени, като в предаването 60 минути на CBS обясни, че макар да не е необходимо да се изключва намаляване на лихвите през март, това не е основният сценарий на централната банка на САЩ.

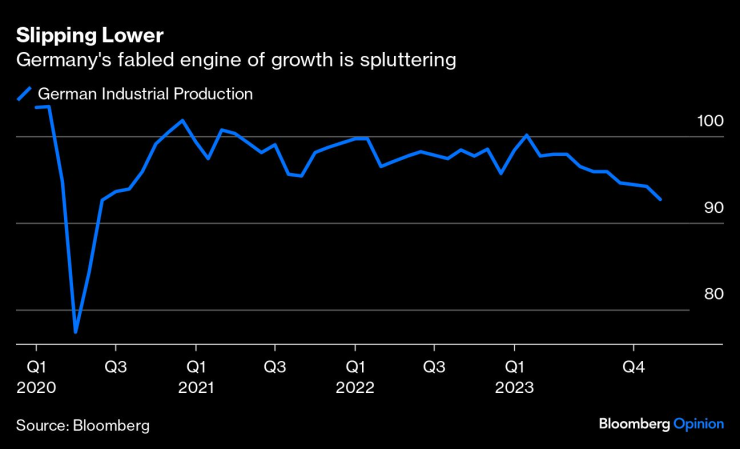

Брутният вътрешен продукт на Германия, най-голямата икономика в Европа, е спаднал с 0,3% през миналата година, което е най-лошото представяне на страната от Групата на седемте. Изглежда, че ще се стигне и до по-лоши резултати, тъй като промишленото производство през декември се свива за седми месец. Втората по големина икономика в Европа, Франция, не е в по-добро състояние, като нейният производствен сектор изпадна в още по-голяма рецесия.

Слизане надолу/Прочутият двигател на растежа на Германия започва да "хълца"

Зигфрид Русвурм, ръководител на основното германско бизнес лоби BDI, не се притесни от статията си във Financial Times тази седмица, когато определи енергийните политики на своето правителство като твърде догматични и "абсолютно токсични". Предупредителните знаци се увеличават: френският технологичен гигант Atos SE се затруднява в усилията си да рефинансира големия си дълг, а германските търговски недвижими имоти са в тежко състояние. Проучването на ЕЦБ за банковото кредитиране през януари показа, че търсенето на заеми от страна на фирмите и домакинствата продължава да намалява значително. Тясното парично предлагане в еврозоната за 2023 г. се свива с темп от 8,5%. Положителните реални лихвени проценти са голям финансов ограничител.

Но къде е усещането за спешност от страна на политиците? По време на пресконференциите на ЕЦБ и Английската централна банка с неохота се признава, че лихвените проценти вероятно са достигнали своя връх, но почти няма любопитство какви опасности дебнат зад икономическия хоризонт. Председателят на ЕЦБ Кристин Лагард заяви, че намаляването на лихвите е вероятно до лятото. Но във вторник влиятелният член на Изпълнителния съвет Изабел Шнабел отново предупреди за повторно разпалване на инфлацията.

Картината в Обединеното кралство не е по-красива, като растежът все още не съществува. И все пак двама членове на Комитета по паричната политика на Английската централна банка (BOE) всъщност гласуваха за още едно увеличение на лихвите на 1-ви февруари. Главният икономист Хю Пил в интернет излъчване в понеделник заяви, че е преждевременно да се говори за намаляване на лихвите, но каза, че то може да е възможно като "наша награда за икономиката", ако инфлацията се забави още повече. Във вторник парламентарната комисия по въпросите на хазната нарече програмата на BOE за активно количествено улеснение най-агресивната от всички големи централни банки, наричайки я "скок в тъмното", който изисква по-внимателен анализ.

По време на пресконференцията на BOE миналата седмица управителят Андрю Бейли отбеляза, че около 30% от ефекта от повишаването на лихвите все още не се е отразил на икономиката, най-вече поради това, че ипотечните кредитори са изпреварили потенциалните намаления, предлагайки сделки на по-ниски цени. И все пак, след като доходността на петгодишните държавни ценни книжа се повиши с около 20 базисни точки през тази година, няколко големи доставчици на жилищни кредити повишиха лихвените си проценти. Убеждението, че влиянието на по-строгата политика удобно се изпарява, е погрешно.

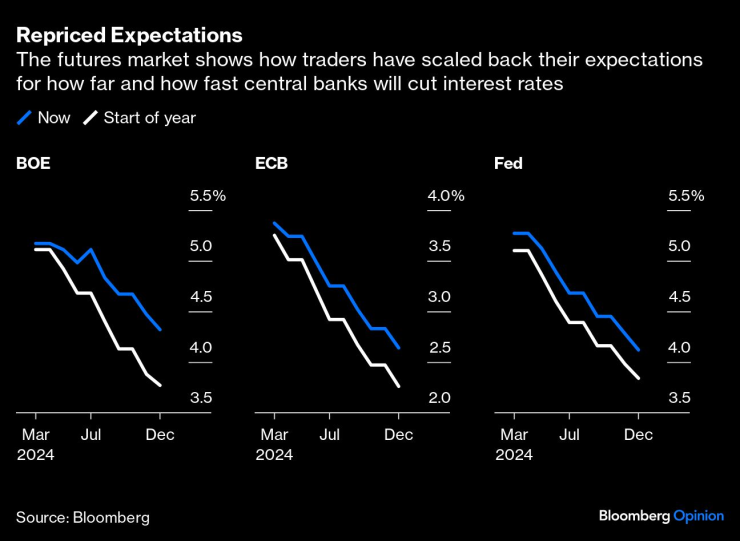

Намалени очаквания/Пазарът на фючърси показва как търговците са намалили очакванията си за това колко и как бързо централните банки ще намалят лихвените проценти

Членът на Комитета по паричната политика Суати Дингра - единственият политик от всички големи централни банки, който гласува за намаляване на лихвите през тази година - предупреди в статия за Financial Times във вторник за "дълбок" удар върху икономиката на Обединеното кралство, тъй като рисковете от понижение може да се подценяват. Тя изтъкна, че равнището на потребление е с 5,9% по-ниско от равнището преди пандемията, като спадът на продажбите на дребно от 3,3% през декември е "доста убедително" доказателство за слабост.

Бившият управител на Английската централна банка Мервин Кинг в подкаст на Bloomberg с Мерин Сомърсет Уеб през юли заяви, че централните банки правят голяма грешка, като разчитат на "неокейнсианска" рамка за инфлационно целеполагане. Те са хванати в капана на един цикъл, вярвайки, че инфлационните очаквания се определят от собственото им фокусиране върху магическото ниво от 2%. Но, както посочи Кинг, "инфлацията е спад (или нарастване) на стойността на парите. Така че бихте си помислили, че количеството пари, което централните банки печатат, би имало нещо общо с инфлацията".

Мащабното стимулиране на пандемията, съчетано с рязко увеличаване на паричното предлагане, доведе до опасенията на централните банки от спирала на цените на труда, която ще разклати инфлационните очаквания. Това не се случи, тъй като всички показатели за заплатите и инфлацията по пътя надолу спадат по-бързо, отколкото при възхода - както посочи членът на ЕЦБ Марио Сентену. Показателите за паричното предлагане също се обърнаха значително, но те рядко се споменават в прегледите на паричната политика.

Груповото мислене на централните банки предвещава мрачно завръщане към борбата с дефлацията, ако финансовите условия останат толкова затегнати. Военната поговорка, че предварителното планиране и подготовка предотвратяват лошото представяне, е подходяща тук. Фед може да избере подходящия за себе си момент за облекчаване. Но Европа трябва да си проправи собствен път и да намали лихвите, преди икономическият спад да набере неудържима инерция.

Маркъс Ашуърт е коментатор на Bloomberg, който се занимава с европейските пазари. Преди това е бил главен пазарен стратег в Haitong Securities в Лондон.

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Наемниците в стил „Вагнер“, които подготвят размирици в Румъния

Наемниците в стил „Вагнер“, които подготвят размирици в Румъния  Мария Бакалова - без номинация за „Златен глобус“, но с първа корица на Vogue

Мария Бакалова - без номинация за „Златен глобус“, но с първа корица на Vogue  Кафето се превръща в луксозна стока

Кафето се превръща в луксозна стока  Грешките, които красивите жени правят в любовта

Грешките, които красивите жени правят в любовта

Астрологична прогноза: Очаква ни бурна 2025 г. като от филм

Астрологична прогноза: Очаква ни бурна 2025 г. като от филм  Три титли за една година: Карлос Насар пише златна история за България

Три титли за една година: Карлос Насар пише златна история за България  Късна емисия

Късна емисия  Видеоигрите могат да повишат интелигентността на децата?

Видеоигрите могат да повишат интелигентността на децата?

Най-надеждните мощни японски коли

Най-надеждните мощни японски коли  Коледният хит на Марая Кери е опасен за шофьорите

Коледният хит на Марая Кери е опасен за шофьорите  Новите електромобили на Porsche и Audi изостават от графика

Новите електромобили на Porsche и Audi изостават от графика  Suzuki пусна конкурент на Duster

Suzuki пусна конкурент на Duster

Спортът по телевизията днес, 12 декември

Спортът по телевизията днес, 12 декември  Мачовете по телевизията днес, 12 декември

Мачовете по телевизията днес, 12 декември  За Макларън това е само началото

За Макларън това е само началото  Везенков има нов съотборник в Олимпиакос

Везенков има нов съотборник в Олимпиакос  продава, Двустаен апартамент, 100 m2 София, Център, НДК, 500000 EUR

продава, Двустаен апартамент, 100 m2 София, Център, НДК, 500000 EUR  продава, Парцел, 15000 m2 София, Околовръстен Път, 998000 EUR

продава, Парцел, 15000 m2 София, Околовръстен Път, 998000 EUR  продава, Парцел, 4751 m2 София, Банкя (гр.), 128277 EUR

продава, Парцел, 4751 m2 София, Банкя (гр.), 128277 EUR  продава, Тристаен апартамент, 92 m2 Пловдив, Тракия, 146500 EUR

продава, Тристаен апартамент, 92 m2 Пловдив, Тракия, 146500 EUR