Злато за 3 000 долара и какво ще стане с петрола и медта при рецесия в САЩ

Графика на деня 25.04.2023 г.

25 April 2023 | 09:10

Автор:

Майк Макглоун

Редактор:

Антон Груев

Цените на природния газ и дървения материал се връщат към средните си нива и могат да бъдат ориентир за това какво да очакваме при суровия петрол, медта и царевицата, ако икономиката на САЩ се свие. Прогнозите на Bloomberg Economics за рецесия се изместват от края на тази година към юли, което запазва широките ни очаквания за понижение на цените на суровините, с изключение на златото, пише Майк Макглоун в свой анализ за Bloomberg Intelligence.

1. Дефлацията на суровините може да стимулира инфлацията на златото

Намалял с около 20% на 12-месечна база до 21 април, намаляващ Bloomberg Commodity Spot Index може да формира основа за поскъпване на златото. Металът е поскъпнал с около 25 и представлява основното отклонение от всеобхватната низходяща тенденция в цените на суровините. Ключовият въпрос е какво ще спре настоящата траектория, която изглежда отразява меко приземяване. Нашите прогнози са, че рисковете може да сочат към нейното ускоряване. Златото, което чука на вратата на съпротивата от 2000 долара за тройунция, може да оценява дефлационните последици от рецесията, ако Федералният резерв продължи да увеличава лихвените проценти по-бързо от индекса на производствените цени, който пък спада с най-бързи темпове от 1948 г. насам. Виждаме възможен паралел на цената на златото с тази от финансовата криза, което би изтласкало следващото ключово кръгло число на съпротива към 3000 долара. Металът започна 2008 г. на нива от около 850 долара и достигна своя връх през 2011 г. на нива от около 1900 долара.

2. Суровият петрол може да се окаже суровинното домино

Ако съдим по моделите на рецесия от миналото, по-голямата изненада може да се окаже, че суровия петрол WTI не спада към 40 долара за барел. Фактът, че природният газ и дървеният материал се върнаха към приблизително еквивалентни нива, които се търгуваха за пръв път преди около три десетилетия, показва типичната тенденция на колебание на махалото на суровините, особено когато те поскъпнат твърде много и започнат да натоварват световните икономики. Сегашният низходящ тренд при суровия петрол изглежда подобен на последствията от пика през 1990 г., когато цената му достигна около 40 долара след нахлуването на Ирак в Кувейт, и на историческия връх през 2008 г., когато цената му достигна 145 долара и се върна до около 40 долара. Този модел може да се затвърди.

Намаляването на доставките от ОПЕК+ може да е логично за картел, фокусиран върху повишаването на цените. Именно по-големият риск от обръщане на средната стойност на рисковите активи виждаме като основно предизвикателствоза суровия петрол, който изглежда зависим от растящия фондов пазар, за да се раздвижи.

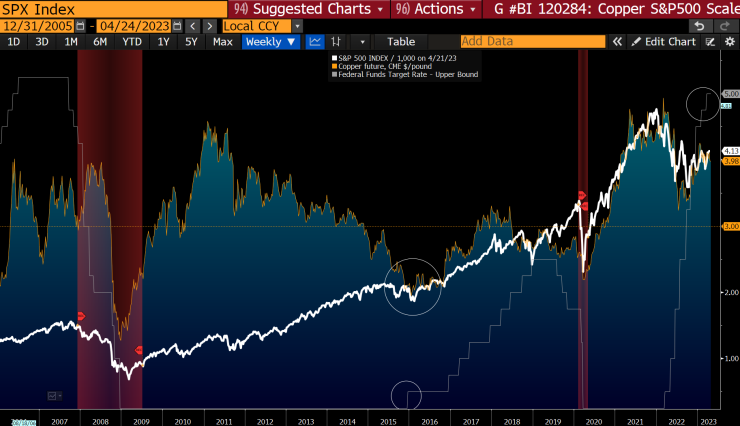

3. Мед $3 изглежда по-вероятно от $5

Цената на медта в долари за паунд (453 грама), S&P 500, разделен на 1000, и лихвеният процент по федералните фондове в една и съща скала могат да предвещават потенциална катастрофа за цените на рисковите активи. Това, което се забелязва от нашата графика, е тясната връзка на медта и борсовия индекс от 2015 г. насам при цена от около 4 долара на 21 април и горна граница на лихвения процент на Фед от 5%, и която ще нараства още. Изоставането на повечето инфлационни показатели, върху които се фокусират централните банки, спрямо поевтиняващите суровини, достигащите своя връх жилища и доходност на американските държавни облигации доста под тази на фондовете на Фед може да предвещава очакваната дефлация, особено ако пазарът на акции се поддаде на типичната рецесионна вълна. Нашето мнение е, че правилото за дългите и променливи закъснения може да не се усети за известно време. Изглежда по-вероятно медта да се върне към 3 долара, отколкото към 5 долара, особено ако пазарът на акции се поддаде на по-високи лихви и икономическо свиване.

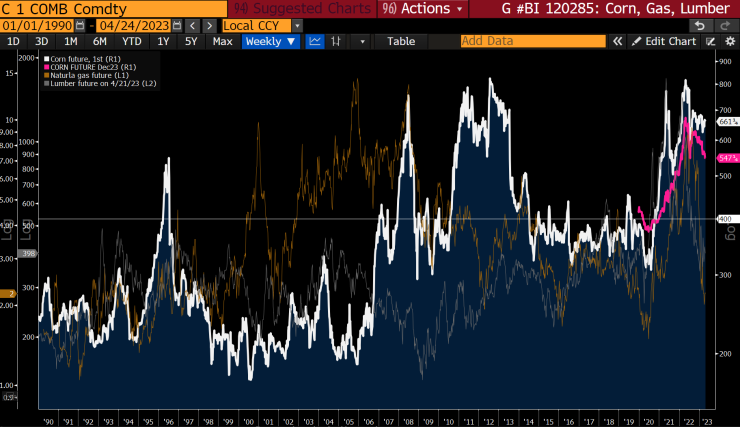

4. Гравитационната сила на царевицата може да бъде повлияна от газа и дървения материал

Цената на царевицата за декември от около 5,50 долара за бушел на 21 април спрямо предния фючърс, който беше почти 6,20 долара може да покаже траекторията на цените, която да очакваме. Въпросът може да бъде какво спира типичния процес на обръщане, когато цените се покачват със скоростта, с която нараснаха през 2022 г. При отсъствието на слаб вегетационен сезон в царевичния пояс гравитационните сили изглеждат към 4 долара за бушел. Това, че Бразилия през 2023 г. е на път да надмине износа на царевица от САЩ едва за втори път, е показателно за бързата еластичност на предлагането, характерна за стоки, които могат да се отглеждат, като дървения материал.

Природният газ и дървеният материал поскъпнаха най-много през 2021-22 г. – сега обаче цените им са спаднали до нива, които за първи път са се търгували в началото на 90-те години на ХХ в., и може да са показателни за това какво да очакваме при царевицата. Най-значимата селскостопанска стока има нужда от интензивно наторяване, а природният газ е основен източник за това.

Големите решения – док. поредица на Bloomberg

Големите решения – док. поредица на Bloomberg

Честваме паметта на преподобния Патапий

Честваме паметта на преподобния Патапий  Тристранката се събира днес

Тристранката се събира днес  Студентите в България отбелязват своя празник

Студентите в България отбелязват своя празник  Бръшлянът масово убива дървета във варненските паркове

Бръшлянът масово убива дървета във варненските паркове

Поскъпна лифтът към Седемте рилски езера

Поскъпна лифтът към Седемте рилски езера  ПП скочи и срещу Бюджет 2: Подайте си оставката преди сряда!

ПП скочи и срещу Бюджет 2: Подайте си оставката преди сряда!  Симеон изненадващо промени царския си подпис

Симеон изненадващо промени царския си подпис  Студентите в България празнуват днес, честит 8 декември

Студентите в България празнуват днес, честит 8 декември

Локо София плаши ЦСКА с голям левскар

Локо София плаши ЦСКА с голям левскар  Левски има нова голяма звезда

Левски има нова голяма звезда  Жесток проблем за Левски!

Жесток проблем за Левски!  Разкриха голямата слабост на ЦСКА

Разкриха голямата слабост на ЦСКА

Как да използваме Google Maps без интернет

Как да използваме Google Maps без интернет  Repsol направи розово гориво за всички автомобили

Repsol направи розово гориво за всички автомобили  Ландо Норис е новият шампион във Формула 1

Ландо Норис е новият шампион във Формула 1  Кризата във VW зачеркна два основни модела

Кризата във VW зачеркна два основни модела

продава, Тристаен апартамент, 66 m2 Варна, Младост 1, 115000 EUR

продава, Тристаен апартамент, 66 m2 Варна, Младост 1, 115000 EUR  дава под наем, Двустаен апартамент, 69 m2 София, Овча Купел 1, 700 EUR

дава под наем, Двустаен апартамент, 69 m2 София, Овча Купел 1, 700 EUR  продава, Тристаен апартамент, 100 m2 София, Дианабад, 330000 EUR

продава, Тристаен апартамент, 100 m2 София, Дианабад, 330000 EUR  продава, Мезонет, 134 m2 София, Борово, 275500 EUR

продава, Мезонет, 134 m2 София, Борово, 275500 EUR  продава, Магазин, 112 m2 София, Малинова Долина, 302400 EUR

продава, Магазин, 112 m2 София, Малинова Долина, 302400 EUR