Както се очакваше, Федералният резерв в сряда осъществи първото си намаление на лихвените проценти за 2025 г. Ще продължи ли централната банка да отговаря на очакванията, като намали лихвите още два пъти преди края на годината? Не разчитайте на това.

Очакванията на фючърсните пазари са опростяване на това, което по същество е двоичен път за лихвените проценти: един, който дава на пазарите това, което искат, и друг, все по-вероятен път, който може да означава, че Фед е осъществил всички намаления, които ще получим през тази календарна година.

Помислете за така наречената точкова диаграма на Фед, анонимно изображение на посоката, в която седемте членове на борда на Федералния резерв и 12-те президенти на Федералния резерв виждат посоката на лихвите. Най-популярната статистика е медианната точка, която отразява очакванията на пазара за още две намаления на лихвите.

Внимателният поглед върху разпределението показва, че точките преобладаващо се разделят само на два лагера: една група от шестима, които смятат, че намалението в сряда е достатъчно за годината, и (засега) по-голяма група от девет, която очаква още две намаления. (Прогнозите се допълват от двама политици, които са видели още едно намаление, и двама с крайни отклонения: единият призовава за напълно неправдоподобни 125 базисни пункта допълнително облекчаване и, в противоположния край на спектъра, друг, чиято точка предполага, че Фед не е трябвало да действа в сряда.)

И така, кой от тези два двоични резултата е най-вероятен в момента? Отговорът се свежда до пазара на труда.

По-гълъбовата група политици изглежда разчита на наблюдението, че пазарът на труда, по думите на управителя на Фед Кристофър Уолър, „се приближава до забавяне“. Те не отричат, че митата тласкат потребителските цени нагоре в момента, но ги виждат като временен фактор, който политиците трябва да разгледат. В подкрепа на аргумента си за намаления, тези гълъби могат да посочат скорошната слабост в данните за заетостта.

Аргументът им се усложнява от факта, че предлагането на работна ръка е под натиск, главно поради новите имиграционни ограничения, депортациите и свързания с това климат на страх сред чужденците. Компаниите може да наемат по-малко хора, просто защото имат по-малко работници на разположение, така че политиците, включително президентът на Федералния резерв на Чикаго Остан Гулсби, се застъпват за фокусиране върху съотношенията, а не върху заплатите.

Забележително е, че нивото на безработица все още е само 4,3%, число, което би било приветствано в по-ранни години и десетилетия. Процентът на наемане, от 3,3%, е невдъхновяващ, но е в подобен диапазон от средата на 2024 г. А процентът на съкращения и уволнения е подобно стабилен на около 1,1%.

Междувременно първоначалните молби за обезщетения за безработица - най-честата от основните статистически данни за пазара на труда - достигнаха незабележителните 231 000 през седмицата, приключила на 13 септември, според данни на Министерството на труда, публикувани в четвъртък. Тревожен скок в същата статистика седмица по-рано се оказа илюзорна, причинена от измама в Тексас.

Доколкото икономиката и пазарът на труда отслабнаха през последните тримесечия, е възможно ефектите сега да отслабват и умерените политици на Федералния резерв рискуват да направят преоценка на политиката.

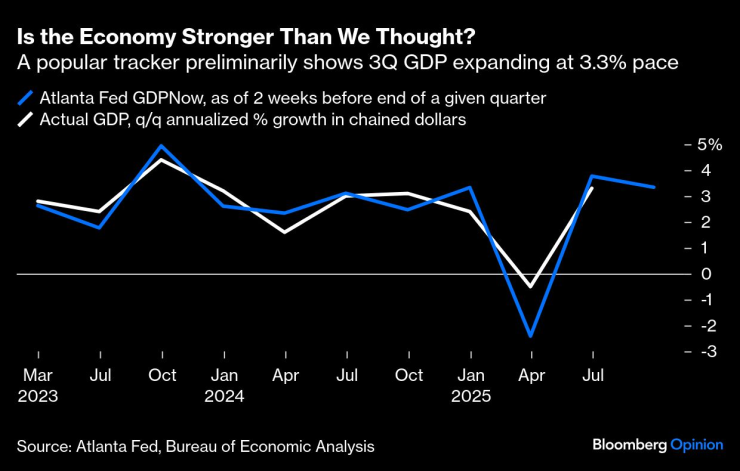

Продажбите на дребно се увеличиха през август за трети пореден месец, а потреблението най-накрая отново се разширява на база, коригирана спрямо инфлацията, след като стагнираше през първата половина на годината. Въпреки че тримесечието все още не е приключило, инструментът за проследяване на GDPNow на Федералния резервен банк на Атланта показва, че брутният вътрешен продукт за третото тримесечие е напът да расте с 3,3% на годишна база.

Въпреки многобройните си ограничения, този инструмент за проследяване често е превъзхождал икономистите от частния сектор в нашата трудно прогнозируема постпандемична икономика. Фондовият пазар, макар и никога да не е бил добър барометър за икономическа активност, е на рекордно високо ниво, подкрепяйки богатството на домакинствата и подкрепяйки бъдещите разходи.

По-силна ли е икономиката, отколкото си мислехме? | Популярен тракер предварително показва, че БВП за третото тримесечие се е разширил с темп от 3,3%

Едно от тълкуванията е, че американската икономика за кратко се е разклатила от несигурността, причинена от митата на президента Доналд Тръмп, но сега е намерила отново равновесие. Предвид продължаващите политически пречки, е съмнително, че икономиката е напът да се срине, но историите за окончателния крах на растежа изглеждат също толкова хиперболични въз основа на наличните данни.

Ако постъпващите данни окажат, че „гълъбовият блок“ в точковата диаграма греши, тогава блокът „без промяна“ ще надделее по подразбиране. На практика тези политици имат много общо с по-гълъбовите си колеги. Те признават, че инфлацията е малко прекалено топла, но са готови да разгледат въздействието на тарифите засега. Те оценяват, че пазарът на труда е – заимствайки от речта на председателя Джером Пауъл в Джаксън Хоул миналия месец – в „любопитен вид баланс, който е резултат от значително забавяне както на предлагането, така и на търсенето на работна сила“. Но те вероятно не приемат този крехък баланс за даденост.

За съжаление е невъзможно да се игнорира политиката, когато се говори за перспективите. Тръмп безмилостно призовава за масови намаления на лихвите (далеч надхвърлящи обсъжданото ниво); атакува председателя Пауъл в социалните мрежи; и използва ресурсите на Министерството на правосъдието, за да се опита да отстрани Лиса Кук, управител на Федералния резерв, с която не е съгласен по отношение на политиката. Кук спечели последния правен кръг срещу Тръмп в апелативния съд тази седмица, но Тръмп вече поиска от Върховния съд да му позволи да я уволни. Крайният резултат със сигурност ще окаже голямо влияние върху перспективите за независимостта на Федералния резерв и за разработването на политики, основани на данни.

Засега Федералният резерв продължава да бъде доминиран от институционалисти, но е трудно да се повярва, че който и да е член на определящия лихвите Федерален комитет за операции на отворения пазар може напълно да се откаже от шума. Дори най-благородните и технократични държавни служители в крайна сметка са само хора.

Въпреки това, това политическо влияние вероятно ще се окаже неуместно поне за тази година: Някои избиратели може подсъзнателно да се стремят към по-умерен подход от страх от отмъщение от страна на активистка администрация, докато други може подсъзнателно да се заяждат.

Като цяло, резултатите от политиката ще останат относително бинарни в краткосрочен план: или пазарът на труда се пропуква, или намаленията на лихвите са приключили засега. В момента второто тълкуване изглежда има предимство. Това може да е успокояващ резултат за американските работници, но е лоша новина за песимистичните инвеститори в облигации и президента.

Джонатан Левин е колумнист на Bloomberg за пазарите в САЩ и Федералния резерв. Преди това е работил като журналист на Bloomberg в Латинска Америка и САЩ, отразявайки финанси, пазари и сливания и придобивания (M&A).

Клуб Investor с Ивайло Лаков /п./

Клуб Investor с Ивайло Лаков /п./

Бръшлянът масово убива дървета във варненските паркове

Бръшлянът масово убива дървета във варненските паркове  Мъск зове: Европейският съюз да бъде премахнат!

Мъск зове: Европейският съюз да бъде премахнат!  Благомир Коцев даде първо интервю след ареста (ВИДЕО)

Благомир Коцев даде първо интервю след ареста (ВИДЕО)  Евакуираха с вертолет трима от бедстващите моряци край Ахтопол

Евакуираха с вертолет трима от бедстващите моряци край Ахтопол

Знаци, че той не ви харесва

Знаци, че той не ви харесва  Над 900 са жертвите след наводненията в Индонезия

Над 900 са жертвите след наводненията в Индонезия  Според първите екзитполове Чиприан Чуку ще е кмет на Букурещ

Според първите екзитполове Чиприан Чуку ще е кмет на Букурещ  След глобата: X блокира акаунта на Европейската комисия

След глобата: X блокира акаунта на Европейската комисия

Край на чакането! Марк Селби е шампион на UK

Край на чакането! Марк Селби е шампион на UK  Селта закова Реал на “Бернабеу”

Селта закова Реал на “Бернабеу”  И бижуто Кенан не спаси трагичния Юве срещу Наполи

И бижуто Кенан не спаси трагичния Юве срещу Наполи  Къса клечка за "биковете": РБ се натресе на Байерн за Купата

Къса клечка за "биковете": РБ се натресе на Байерн за Купата

Ландо Норис е новият шампион във Формула 1

Ландо Норис е новият шампион във Формула 1  Кризата във VW зачеркна два основни модела

Кризата във VW зачеркна два основни модела  Десетте ветерана на европейските пазари

Десетте ветерана на европейските пазари  Кои китайски марки ще изчезнат от Eвропа?

Кои китайски марки ще изчезнат от Eвропа?

продава, Тристаен апартамент, 66 m2 Варна, Младост 1, 115000 EUR

продава, Тристаен апартамент, 66 m2 Варна, Младост 1, 115000 EUR  дава под наем, Двустаен апартамент, 69 m2 София, Овча Купел 1, 700 EUR

дава под наем, Двустаен апартамент, 69 m2 София, Овча Купел 1, 700 EUR  продава, Тристаен апартамент, 100 m2 София, Дианабад, 330000 EUR

продава, Тристаен апартамент, 100 m2 София, Дианабад, 330000 EUR  продава, Мезонет, 134 m2 София, Борово, 275500 EUR

продава, Мезонет, 134 m2 София, Борово, 275500 EUR  продава, Магазин, 112 m2 София, Малинова Долина, 302400 EUR

продава, Магазин, 112 m2 София, Малинова Долина, 302400 EUR