Европа знае ли изобщо какво означава конкурентоспособност?

ЕС иска конкурентоспособност, но националните интереси държат банките разделени и уязвими. Това осуетява целите за отбраната, климата и икономиката

2 September 2025 | 20:30

Автор:

Редакционната колегия на Bloomberg Opinion

Редактор:

Волен Чилов

Ако има нещо, около което лидерите на Европейския съюз са единодушни, то е, че блокът трябва да възстанови конкурентоспособността си - основна предпоставка за справяне с неотложни предизвикателства като възстановяване на отбранителните способности, борба с климатичните промени и съживяване на икономическото развитие.

И все пак в подхода си към банковия сектор някои се държат така, сякаш не разбират какво всъщност означава този термин

Банките заемат водещо място в областта на финансите в Европа, така че те със сигурност ще играят важна роля в обработката на трилионите евро, необходими за изграждането на повече танкове, инсталирането на зарядни станции за електромобили и изобщо за осъществяването на инвестиции за повишаване на производителността. За тази цел те трябва да бъдат достатъчно големи и мултинационални, за да могат да движат парите навсякъде на континента, където трябва да отидат. Освен това трябва да са добре финансирани, така че да имат капацитета да поемат загуби, за да поемат достатъчно рискове, без да очакват провал.

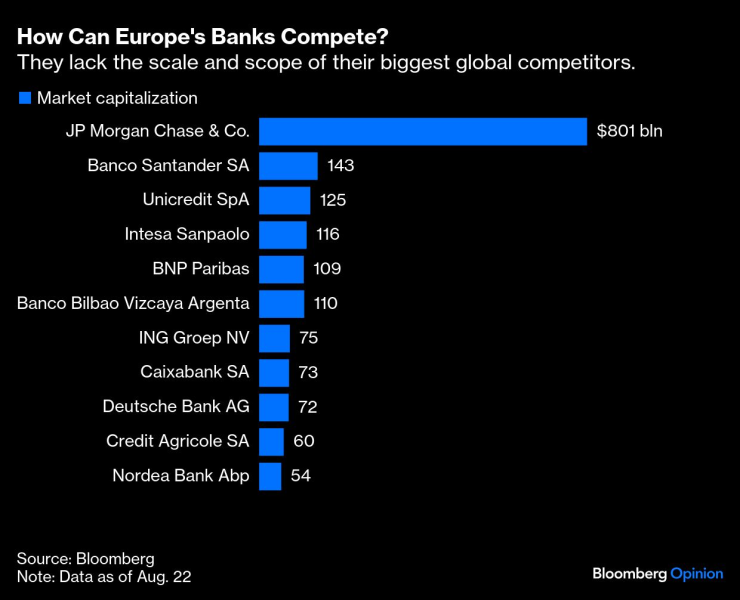

За банките на ЕС не важи нито едно от изброените по-горе условия. Те са съсредоточени предимно на национално равнище и не разполагат с необходимия мащаб и обхват за постигане на максимална рентабилност и диверсификация. Пазарната оценка само на JP Morgan Chase & Co. надхвърля тази на седемте най-големи публично търгувани институции в Европа, взети заедно. Техният реален собствен капитал възлиза на едва 4,8% от материалните активи - което ги прави значително по-слабо капитализирани от американските им колеги. Нещо по-лошо, предпочитанията им към дълга на собствените им държави засилват „цикъла на обречеността“, в който финансите на банките и правителствата са опасно преплетени

Как европейските банки могат да се конкурират? | Те нямат мащаба и обхвата на най-големите си глобални конкуренти

Европейските институции знаят какво да правят. Общоевропейският механизъм за гарантиране на депозитите - отдавна липсващ елемент в банковия съюз на ЕС - би позволил създаването на истински общоевропейски институции, например чрез премахване на необходимостта депозитите във всяка отделна държава да се обезпечават с активи, държани на местно ниво. Това би изисквало създаването на орган за преструктуриране на ниво ЕС, който да има право да изземва проблемни финансови институции (по подобие на Федералната корпорация за застраховане на депозитите в САЩ), както и някакъв вид ограничение на експозицията на националните държави. Освен това точното прилагане на договорените на световно равнище капиталови правила би повишило устойчивостта и би намалило тревогите за това кой ще плати за спасителните програми.

Политиката обаче обикновено пречи на тези реформи. На длъжностните лица, избрани на избори, им харесва да разполагат с национални шампиони, които са по-склонни да изпълняват техните заповеди. Влияние върху тях оказват и банковите ръководители, които са склонни да подкрепят по-благоприятния местен надзор и предпочитат да използват по-малко собствен капитал и повече дълг, тъй като дългът носи държавни субсидии и повишава някои показатели за рентабилност.

Вземете за пример канцлера на Германия Фридрих Мерц. Той разкритикува „враждебната“ оферта на италианската банка UniCredit SpA за придобиване на Commerzbank AG (в разрез с Европейската централна банка, която смята подобни сливания за необходими за конкурентоспособността) и повтори дългогодишното противопоставяне на страната си срещу общоевропейското гарантиране на депозитите. Той повтори мнението на своите политически влиятелни публични и кооперативни банки, които твърдят, че в крайна сметка ще платят твърде голяма част от сметката. Техните собствени застрахователни механизми обаче не предотвратиха някои много големи спасителни операции, финансирани от данъкоплатците, което предполага, че един наднационален подход би бил от полза за германците като цяло.

Междувременно френският президент Еманюел Макрон, наред с други, успешно настоява ЕС на два пъти да отложи въвеждането на по-строги капиталови изисквания за търговските операции на банките. Както твърди ЕЦБ, това е точно погрешният вид дерегулация. Оптимизирането на капиталовите разпоредби - които са неоправдано сложни - би било далеч по-добра форма на облекчение.

Лидерите на Европа трябва да признаят, че фрагментираната и крехка банкова система - подобно на разделените капиталови пазари, електропреносна мрежа и отбранителна индустрия - не е конкурентно предимство. Напротив, тя ще подкопае напредъка в областта на сигурността, околната среда и продуктивността, от които ЕС спешно се нуждае.

Менторът - док. поредица на Bloomberg

Менторът - док. поредица на Bloomberg

Никола Цолов спечели първия си подиум във Формула 2

Никола Цолов спечели първия си подиум във Формула 2  Меси донесе победата на Локо (Сф) над Ботев (Пд) в драматичен мач с пет гола

Меси донесе победата на Локо (Сф) над Ботев (Пд) в драматичен мач с пет гола  Задействаха BG-ALERT в Бургаско, две реки преляха

Задействаха BG-ALERT в Бургаско, две реки преляха  Седмичен хороскоп 8 - 14 декември 2025

Седмичен хороскоп 8 - 14 декември 2025

Зеленски: Русия падна ниско, атакува цивилни обекти в деня на Свети Николай

Зеленски: Русия падна ниско, атакува цивилни обекти в деня на Свети Николай  Новата стратегия за национална сигурност на Тръмп е насочена към Европа

Новата стратегия за национална сигурност на Тръмп е насочена към Европа  Като робство е, нямаш права: Говорят дезертирали руски войници

Като робство е, нямаш права: Говорят дезертирали руски войници  Невероятен Никулден в Бургас: От ледено плуване до празнични сцени и рибен курбан

Невероятен Никулден в Бургас: От ледено плуване до празнични сцени и рибен курбан

Херо: Късметът ни обърна гръб

Херо: Късметът ни обърна гръб  Левски да внимава: Лудогорец вече приключи с издънките

Левски да внимава: Лудогорец вече приключи с издънките  Генчев хвали ЦСКА и заяви: Футболът е игра на нерви

Генчев хвали ЦСКА и заяви: Футболът е игра на нерви

Какви са основните проблеми на 1.2 TSI на Volkswagen

Какви са основните проблеми на 1.2 TSI на Volkswagen  Топ 10 на най-устойчивите на ръжда коли на старо

Топ 10 на най-устойчивите на ръжда коли на старо  Кога са изобретени електрическите прозорци

Кога са изобретени електрическите прозорци  Новото AUDI E7X изобщо не прилича на... Audi

Новото AUDI E7X изобщо не прилича на... Audi

продава, Къща, 150 m2 София област, с.Клисура, 125000 EUR

продава, Къща, 150 m2 София област, с.Клисура, 125000 EUR  продава, Парцел, 800 m2 Хасково област, с.Орлово, 33000 EUR

продава, Парцел, 800 m2 Хасково област, с.Орлово, 33000 EUR  продава, Тристаен апартамент, 175 m2 София, Стрелбище, 510000 EUR

продава, Тристаен апартамент, 175 m2 София, Стрелбище, 510000 EUR  продава, Мезонет, 255 m2 София, Витоша, 990000 EUR

продава, Мезонет, 255 m2 София, Витоша, 990000 EUR  продава, Къща, 688 m2 Бургас област, гр.Созопол, 990000 EUR

продава, Къща, 688 m2 Бургас област, гр.Созопол, 990000 EUR