Данъчните проблеми заплашват най-силното рали на банките в Европа от 2009 г. насам

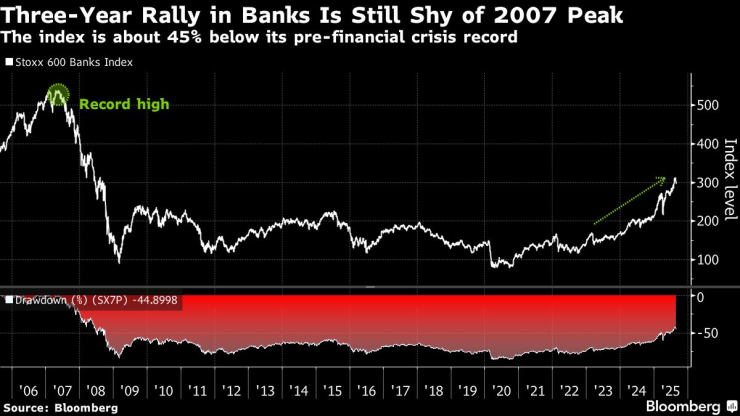

Тригодишното рали на банките все още е далеч от пика от 2007 г.

1 September 2025 | 17:30

Автор:

Сагарика Джайсингани

Редактор:

Галина Маринова

Централата на Commerzbank във Франкфурт. Снимка: Алекс Краус/Bloomberg

Най-голямото рали на европейските банкови акции от 16 години насам се проваля, тъй като най-горещият сектор в региона се сблъсква с перспективата за по-високи данъци и скок в суверенния риск.

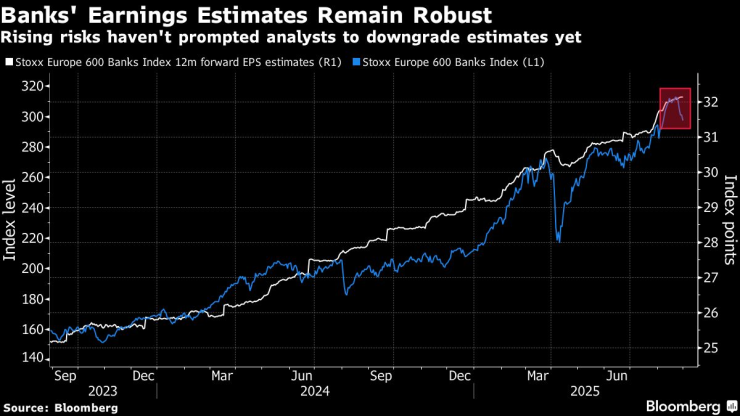

Индексът Stoxx 600 Banks се понижи с 4,5% миналата седмица – най-голямото понижение от април насам – тъй като инвеститорите се сблъскаха с поредица от негативни новини, свързани с вота на недоверие във Франция, подновените призиви за въвеждане на данък върху неочаквани печалби във Великобритания и възможността за допълнителни данъци в Италия.

Commerzbank AG, Sydbank AS, NatWest Group Plc и Societe Generale SA понесоха най-тежкия удар от разпродажбата, породена от въпросите дали кредиторите ще продължат да се радват на стабилни перспективи за печалби. Притесненията за глобалния растеж също пораждат съмнения относно траекторията на сектора, който е тясно свързан с икономическия цикъл.

„Всичко, което компрометира перспективите за рентабилност на банките, намалява тяхната привлекателност, но ключово е как те ще реагират, за да компенсират тези данъци върху извънредните печалби“, каза Даниел Мъри, главен изпълнителен директор на EFG Asset Management Switzerland. „Засега основното търсене на кредити все още изглежда разумно, а лихвените маржове изглеждат добре.“

Европейските банки отбелязват най-добрата година от 2009 г. насам | Стабилните печалби и възвръщаемостта за инвеститорите подкрепят сектора

Спадът тества най-силната година за европейските кредитори от 2009 г. насам. Подиндексът на банките е скочил с 41% през 2025 г., което е най-добрият резултат сред регионалните сектори, благодарение на оптимистичните печалби и солидните възвръщаемости за инвеститорите.

Компонентите на финансовия индекс MSCI Europe надминаха прогнозите на анализаторите за печалбата през второто тримесечие. Те отбелязаха 15% скок в печалбата на акция при очаквания за 2% увеличение, според данни, събрани от Bloomberg Intelligence. И все пак, цената на сектора е най-ниската от всички регионални индекси на индустрията.

Оценките паднаха още повече миналата седмица, отчасти защото британският министър на финансите Рейчъл Рийвс се сблъска с нови призиви от страна на експертна група да събере милиарди паунда от така необходимите приходи чрез налагане на данък върху извънредните печалби на банките.

Франция също е в разгара на политическите сътресения, след като премиерът Франсоа Байру обяви вот на доверие. Кредиторите не само са типичен индикатор за политическа нестабилност, но и са уязвими както от стойността на френските държавни облигации, така и от премията, която инвеститорите изискват, за да ги държат.

Прогнозите за печалбите на банките остават стабилни | Повишените рискове все още не са накарали анализаторите да понижат прогнозите си

Някои участници на пазара, включително Citigroup Inc. и Goldman Sachs Group Inc., остават уверени, че френските банки, които имат третата по големина тежест в индекса CAC 40, ще успеят да преодолеят повишената държавна рискова експозиция.

„Техните капиталови позиции са изключително силни и ние не променихме очакванията си за икономическия растеж“, заяви Шарон Бел, стратег в Goldman Sachs. „Техните уязвимости са може би по-малки, отколкото са били в миналото.“

Оптимистите също така твърдят, че макар европейските кредитори да отбелязват печалби за трета поредна година, ралито е далеч от прегряване. Индексът на банките остава с около 45% под пика си от 2007 г., преди глобалната финансова криза.

Тригодишното рали на банките все още е далеч от пика от 2007 г. | Индексът е с около 45% под рекорда си от преди финансовата криза

За стратезите от Bank of America Corp. потенциалното влошаване на глобалните икономически перспективи е повод за безпокойство. Те очакват доходността на облигациите да спадне, а рисковите премии да се увеличат, ако растежът се забави, което е среда, „в която финансовите институции исторически са имали тенденция да се затрудняват“, пише стратегът Себастиан Раедлер в бележка.

Засега обаче данните показват оптимистична бизнес активност както в САЩ, така и в Европа, което предполага, че възстановяването на банките може да продължи при липса на външни шокове.

„Банките остават сред най-предпочитаните от нас сектори“, каза Максимилиан Улер, стратег в Deutsche Bank AG. „Освен краткосрочни спадове, например поради политическата ситуация във Франция, не виждаме причина фундаментално силната картина за банките да се промени.“

Големите решения – док. поредица на Bloomberg

Големите решения – док. поредица на Bloomberg

Мъж и жена са с опасност за живота след побой

Мъж и жена са с опасност за живота след побой  МВР с акция във финансови и заложни къщи

МВР с акция във финансови и заложни къщи  Осъдиха на доживотен затвор мъж за жестоко убийство

Осъдиха на доживотен затвор мъж за жестоко убийство  Музеят за история на Варна показва поздравителни картички на повече от век

Музеят за история на Варна показва поздравителни картички на повече от век

Fibank представи традиционния си благотворителен календар в подкрепа на художествената гимнастика

Fibank представи традиционния си благотворителен календар в подкрепа на художествената гимнастика  Комисията по бюджет прие на първо четене ревизирания бюджет на НЗОК и ДОО

Комисията по бюджет прие на първо четене ревизирания бюджет на НЗОК и ДОО  Луксозно издание разкрива истинските измерения на стенописите в Боянската църква

Луксозно издание разкрива истинските измерения на стенописите в Боянската църква  Най–голямата писта за моторни спортове на Балканите носи името A1 Motor Park

Най–голямата писта за моторни спортове на Балканите носи името A1 Motor Park

Никой не тъжи за него: Салах си цъка сам във фитнеса на Ливърпул

Никой не тъжи за него: Салах си цъка сам във фитнеса на Ливърпул  Илиана Раева даде своята оценка за 2025 година

Илиана Раева даде своята оценка за 2025 година  Аморим в еуфория, след като Ман Юнайтед заби 4 гола

Аморим в еуфория, след като Ман Юнайтед заби 4 гола  Интер - Ливърпул е перлата сред деветте фантастични двубоя от Шампионска лига

Интер - Ливърпул е перлата сред деветте фантастични двубоя от Шампионска лига

Без изненади - японски марки правят най-здравите нови автомобили

Без изненади - японски марки правят най-здравите нови автомобили  Създателят на Porsche Taycan поема Mercedes-AMG

Създателят на Porsche Taycan поема Mercedes-AMG  Ford връща Fiesta с помощта на Renault

Ford връща Fiesta с помощта на Renault  Сърбин е следващият шеф на BMW

Сърбин е следващият шеф на BMW

продава, Едностаен апартамент, 52 m2 София, Манастирски Ливади, 174900 EUR

продава, Едностаен апартамент, 52 m2 София, Манастирски Ливади, 174900 EUR  дава под наем, Магазин, 93 m2 София, Оборище, 1500 EUR

дава под наем, Магазин, 93 m2 София, Оборище, 1500 EUR  дава под наем, Тристаен апартамент, 140 m2 София, Хиподрума, 880 EUR

дава под наем, Тристаен апартамент, 140 m2 София, Хиподрума, 880 EUR  продава, Тристаен апартамент, 118 m2 Варна, Възраждане 4, 151900 EUR

продава, Тристаен апартамент, 118 m2 Варна, Възраждане 4, 151900 EUR  продава, Едностаен апартамент, 48 m2 София, Обеля 2, 107000 EUR

продава, Едностаен апартамент, 48 m2 София, Обеля 2, 107000 EUR