Фед може да обяви победа над инфлацията, но ще се понижат ли лихвите?

Централната банка успешно овладя инфлацията от пандемията, но не бива да прибързва с намаляване на лихвите

12 June 2025 | 18:30

Автор:

Алисън Шрагер

Редактор:

Волен Чилов

По отношение на инфлацията Америка е достигнала момента, в който „мисията е изпълнена“. Правило № 1 на докладите за инфлацията е никога да не се тълкува твърде много в тях, но вече няколко месеца има сравнително ниска инфлация, така че изглежда безопасно да се каже: Фед си свърши работата. Пандемичната инфлация приключи.

Обърнете внимание, не казвам: „Инфлацията свърши“. В съчетание с митата и по-ниската имиграция инфлацията вероятно ще се повиши. Но дори ако следващият доклад за инфлацията покаже голямо повишение, този от тази седмица е важен маркер. Той засилва доверието към Фед и доказва, че той е в състояние да изпълни мандата си и му предоставя повече политически възможности, ако инфлацията се върне.

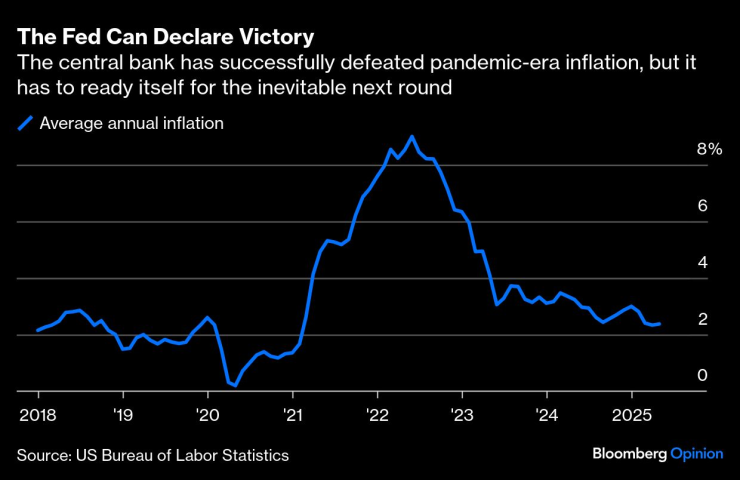

Инфлацията се стабилизира на по-високо, но все още поносимо равнище. Всеки доклад за инфлацията през тази година беше сравнително умерен - средно малко над 2% годишно.

Фед може да обяви победа | Централната банка успешно преодоля инфлацията от времето на пандемията, но трябва да се подготви за следващия неизбежен кръг

В моята книга пет месеца са значима тенденция. Междувременно, въпреки лихвения процент по федералните фондове между 4,25% и 4,5%, пазарът на труда е в доста добра форма, а БВП е здрав. Има няколко слаби места, но изглежда, че безработицата се колебае около 4% - което вероятно е естественото ѝ равнище. От гледна точка на Фед това е добра икономика.

Въпросът в краткосрочен план е следният: Означава ли това, че следва да намали лихвите? Аргументът в полза на това е, че работата на Фед по овладяване на инфлацията от времето на пандемията (според мен) е официално завършена. Време е да се нормализират лихвените проценти.

Аргументът против, който е по-силен, е, че определението за „нормален“ може да се е променило. В края на краищата изглежда, че настоящите лихвени проценти не оказват потискащо въздействие върху икономиката. Защо да намаляваме лихвите, когато инфлацията е ниска и икономиката е в подем? Изглежда, че r* - неутралният лихвен процент, при който лихвите нямат нито стимулиращ, нито свиващ ефект - не е далеч от равнището, на което се намират лихвите в момента. Най-малкото, r* е доста по-високо, отколкото беше през 2019 г., и по-високо от това, което прогнозира Фед. По-нататъшното намаляване на лихвените проценти може да доведе до риск от повторно ускоряване на инфлацията, което би било опасно на фона на натиска от страна на митата, който вече напряга икономиката.

Така че защо изобщо да се обявява победа? И ако се обявява победа, защо да останем предпазливи по отношение на лихвите?

Разбира се, може да се окаже преждевременно, ако не и глупаво, да обявим „мисията е изпълнена“ по отношение на инфлацията. Не става въпрос само за повишаването на митата и намаляването на имиграцията; има много структурни фактори в икономиката, които сочат към по-висока инфлация: по-голям дълг, застаряваща работна сила, по-бавно нарастване на производителността и свят, който търгува по-малко и е по-малко зависим от долара. Все пак обявяването на победа сега ще улесни Фед при провеждането на политиката в бъдеще.

Преди всичко, дните на инфлация под 2% може би са отминали. Ако това е така, Фед ще трябва да осъзнае тази истина в своите комуникации и политики - или рискува да се превърне в твърде рестриктивен фактор за твърде дълго време в бъдеще. Когато предприеме следващия си рамков преглед, може да се наложи да увеличи целевия си лихвен процент от 2%. Сега, когато инфлацията е преодоляна, той може да го направи с доверие.

Второ, Фед трябва да приеме, че работи с по-висок неутрале н лихвен процент. Никой, разбира се, не знае какво всъщност е r*, но мнението на Фед със сигурност е важен сигнал, който показва на пазарите с колко могат да очакват банката да увеличи лихвите, ако инфлацията се върне. Или пък ще им сигнализира колко могат да очакват от Фед да намали лихвите, ако САЩ се окажат в ужасяващия сценарий на стагфлация и Фед трябва да избира между стимулиране на пазара на труда и намаляване на инфлацията.

Следващият председател на Фед, който и да е той, ще има трудна задача. И най-мощният инструмент, с който ще разполага, ще бъде доверието към институцията. Така че, макар че цялостната мисия на Фед може и да не е изпълнена в действителност - тя е безкрайна мисия - той трябва да се възползва от възможността да обяви победа над този рунд на инфлацията и да се подготви за следващия.

Алисън Шрагер е колумнист на Bloomberg Opinion, отразяващ икономиката, и старши сътрудник в Manhattan Institute.

Цитати на седицата

Цитати на седицата

Хиляди протестираха в Румъния против корупцията

Хиляди протестираха в Румъния против корупцията  Румен Радев на Ханука: Да помним поуките от миналото

Румен Радев на Ханука: Да помним поуките от миналото  Мехмед Дикме предрича сблъсък между Борисов и Пеевски

Мехмед Дикме предрича сблъсък между Борисов и Пеевски  Киселова каза в прав текст кое е съборило кабинета

Киселова каза в прав текст кое е съборило кабинета

Три урока, които Китай научи от САЩ

Три урока, които Китай научи от САЩ  Мехмед Дикме: Предстои сблъсък между Пеевски и Борисов

Мехмед Дикме: Предстои сблъсък между Пеевски и Борисов  Разбиха испанска престъпна група, превозвала хашиш с хеликоптери

Разбиха испанска престъпна група, превозвала хашиш с хеликоптери  Доц. Йосиф Аврамов: Банкерите трябва да стоят далеч от политиката

Доц. Йосиф Аврамов: Банкерите трябва да стоят далеч от политиката

Лаутаро качи Интер на първото място

Лаутаро качи Интер на първото място  Резил за Кирил Десподов в Гърция

Резил за Кирил Десподов в Гърция  Последният Майнц шамароса Байерн в Мюнхен

Последният Майнц шамароса Байерн в Мюнхен  Скандално: Ако Левски не стане шампион, Гонзо си заминава

Скандално: Ако Левски не стане шампион, Гонзо си заминава

Нов радар за 230 000 евро всява ужас сред шофьорите

Нов радар за 230 000 евро всява ужас сред шофьорите  Смартфонът се оказва по-важен от двигателя

Смартфонът се оказва по-важен от двигателя  Сбогувахме се с тези коли през 2025

Сбогувахме се с тези коли през 2025  Плюсове и минуси на газовата уредба при дизеловите двигатели

Плюсове и минуси на газовата уредба при дизеловите двигатели

продава, Едностаен апартамент, 58 m2 Кюстендил област, гр.Бобовдол, 10225.84 EUR

продава, Едностаен апартамент, 58 m2 Кюстендил област, гр.Бобовдол, 10225.84 EUR  продава, Заведение, 330 m2 София, Студентски Град, 450000 EUR

продава, Заведение, 330 m2 София, Студентски Град, 450000 EUR  продава, Парцел, 480 m2 Перник област, с.Рударци, 120000 EUR

продава, Парцел, 480 m2 Перник област, с.Рударци, 120000 EUR  продава, Тристаен апартамент, 71 m2 Варна, Владиславово, 122000 EUR

продава, Тристаен апартамент, 71 m2 Варна, Владиславово, 122000 EUR  продава, Двустаен апартамент, 48 m2 Варна, Трошево, 122000 EUR

продава, Двустаен апартамент, 48 m2 Варна, Трошево, 122000 EUR