Мекото приземяване на икономиката на САЩ може да се размине

Няколко ключови показателя за бизнес нагласите повишиха вероятността, че ускоряването на производството може да подхрани повишаването на инфлацията

8 February 2024 | 08:28

Автор:

Конър Сен

Редактор:

Антоанет Василева

В края на миналата година акциите и облигациите поскъпнаха с надеждата, че през 2024 г. ще се прояви на пръв поглед невероятна комбинация от фактори, които ще подкрепят финансовите активи - охлаждане на инфлацията, стабилен икономически растеж, устойчив пазар на труда и намаляване на лихвените проценти с до 150 базисни пункта. Може би не точно това имаше предвид Остан Гулсби, президент на Банката на Федералния резерв в Чикаго, когато каза, че икономиката изглежда е на „златен път“, но това беше розовият сценарий, върху който се фокусираха инвеститорите, пише анализаторът Конър Сен за рубриката Bloomberg Opinion.

Икономическият растеж остава стабилен в началото на годината, но някои неотдавнашни данни и коментари на председателя на Фед Джером Пауъл направиха този набор от условия, подобни на нирвана, по-малко вероятен. Няколко ключови показателя за бизнес нагласите повишиха вероятността, че ускоряването на производството може да подхрани повишаването на инфлацията. Същевременно Пауъл заяви, че преди да намали лихвените проценти, Фед иска допълнителни доказателства за устойчиво отслабване на ценовия натиск.

Подобно нежелание е сигнал за централна банка, която изчаква годишното равнище на предпочитания от нея измерител на инфлацията да се върне към 2% и в очакване увеличава риска от нежелана икономическа изненада. През последните седем месеца този показател се покачи с 1,9% на годишна база, което е под целта на Фед. При положение че продължаващият спад на инфлацията при убежищата е почти сигурен, а общият ръст на заплатите се охлажда до нивата отпреди пандемията, има малко основания да се смята, че инфлацията може да се повиши по значим и устойчив начин.

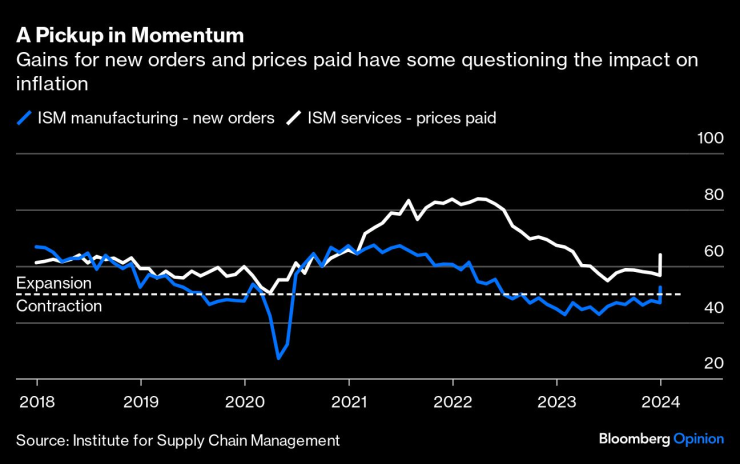

И все пак последните данни разколебаха настроенията. Що се отнася до бизнес нагласите, голямата новина през миналата седмица дойде от внимателно следения доклад за производството на Института за управление на доставките, който показа, че новите поръчки отново се разширяват за първи път от август 2022 г. насам. Това се очакваше от дълго време. През декември 2022 г. нивата на запасите бяха твърде високи заради всички поръчки, които се изсипаха в края на 2021 г. и началото на 2022 г. Въпреки че продажбите оставаха устойчиви, компаниите все още не бяха в състояние да правят нови поръчки. Смяташе се, че нивата на запасите могат да бъдат намалени до пролетта на 2023 г., но в крайна сметка това отне много повече време. Докладът показа, че платените цени също са се увеличили, макар и до ниво, което само по себе си не би трябвало да означава опасения за инфлация.

Повишаване на инерцията

Още по-тревожен по отношение на инфлацията беше докладът на ISM за услугите, който излезе в понеделник и показа най-голямото едномесечно увеличение от десетилетие насам на компонента „платени цени“. Данните поставят под съмнение дали общата инфлация ще се задържи на ниските нива, на които сме свидетели от средата на миналата година.

Междувременно Фед изглежда доволен да изчака още малко, за да види как ще се развият нещата. Пауъл използва две възможности през изминалата седмица, за да отблъсне пазарните оценки за ранен старт на облекчаване на политиката. Трейдърите преминаха от виждането за разумни перспективи за намаление с 25 базисни точки през март и сигурност за намаление през май към залагането на 80% шанс за движение през май.

Рискът е това възстановяване на фабричните поръчки и може би по-бързото нарастване на инфлацията да прилича на временно възстановяване на цените на активите, последвано от продължаване на низходящия тренд, но Фед да използва подобрението на цикличната икономическа активност, за да отложи понижаването на лихвените проценти за твърде дълго време.

След злощастната 2023 г. има смисъл от скромно възстановяване на фабричните поръчки и жилищната активност, със или без намаляване на лихвените проценти. Целесъобразно би било и повишаване на цените в някои части на стоковата икономика, които бяха слаби, като например тарифите за превоз на товари с камиони.

Но няма съмнение, че паричната политика продължава да ограничава растежа. При сегашните разходи за финансиране изглежда малко вероятно компаниите да бързат да разширяват капацитета си или да започнат строителство на нови апартаменти. Въпреки силното допълнение на заплатите през януари средната работна седмица показа още един обезпокоителен спад, което предполага, че рисковете на пазара на труда остават.

Вместо да се изтеглят сроковете за първото понижение на лихвите, което да породи безпокойство сред предприятията и потребителите, нуждаещи се от заеми или рефинансиране на дълг, би било по-добре да се започне по-рано и да се намалява бавно, като се съобщава, че няма гаранция, че цикълът на облекчаване ще бъде дълъг и дълбок, ако икономиката покаже признаци на значимо ускоряване. Вместо това потенциалното засилване на цикличната икономическа активност и инфлацията след неустойчив период на слабост заплашват да объркат Фед и да запазят прекалено рестриктивните лихвени проценти, докато нещо не се пречупи.

Конър Сен е колумнист на Bloomberg Opinion. Той е основател на Peachtree Creek Investments.

Предприемачи - док. поредица на Bloomberg

Предприемачи - док. поредица на Bloomberg

Хванаха за ден 31 шофьори с алкохол или наркотици

Хванаха за ден 31 шофьори с алкохол или наркотици  Общо 29 случая на чревни инфекции във Варненско за седмица

Общо 29 случая на чревни инфекции във Варненско за седмица  Божанов: В това НС не са възможни други мнозинства за правителство

Божанов: В това НС не са възможни други мнозинства за правителство  Във Варна създадоха първата регионална организация на Съюза на парашутистите

Във Варна създадоха първата регионална организация на Съюза на парашутистите

Защо жените живеят по-дълго от мъжете?

Защо жените живеят по-дълго от мъжете?  Прекрасните деца на легендарния фронтмен на Rolling Stones Мик Джагър

Прекрасните деца на легендарния фронтмен на Rolling Stones Мик Джагър  Чили гласува на балотаж на президентски избори

Чили гласува на балотаж на президентски избори  Ще има компромиси по мирните предложения на САЩ

Ще има компромиси по мирните предложения на САЩ

Голямо завръщане в състава на Ювентус

Голямо завръщане в състава на Ювентус  Палмър: Световното не ме интересува!

Палмър: Световното не ме интересува!  Мареска с неочаквана тирада след победата над Евертън

Мареска с неочаквана тирада след победата над Евертън  Христо Янев с важна новина за ЦСКА

Христо Янев с важна новина за ЦСКА

Смартфонът се оказва по-важен от двигателя

Смартфонът се оказва по-важен от двигателя  Сбогувахме се с тези коли през 2025

Сбогувахме се с тези коли през 2025  Плюсове и минуси на газовата уредба при дизеловите двигатели

Плюсове и минуси на газовата уредба при дизеловите двигатели  Поредното изискване на ЕС вдига цената на новите автомобили

Поредното изискване на ЕС вдига цената на новите автомобили

дава под наем, Заведение, 330 m2 София, Студентски Град, 2045.17 EUR

дава под наем, Заведение, 330 m2 София, Студентски Град, 2045.17 EUR  продава, Мезонет, 250 m2 София, Студентски Град, 395000 EUR

продава, Мезонет, 250 m2 София, Студентски Град, 395000 EUR  продава, Къща, 178 m2 Солун, 215000 EUR

продава, Къща, 178 m2 Солун, 215000 EUR  продава, Парцел, 538 m2 София област, гр. Копривщица, 34190 EUR

продава, Парцел, 538 m2 София област, гр. Копривщица, 34190 EUR  продава, Двустаен апартамент, 65 m2 София, Люлин 5, 145000 EUR

продава, Двустаен апартамент, 65 m2 София, Люлин 5, 145000 EUR