Инфлационните измерители в САЩ и еврозоната ще покажат най-малките годишни увеличения от началото и средата на 2021 г. насам, засилвайки нагласите, че лихвените проценти няма да бъдат повишавани повече.

Предпочитаните от Федералния резерв показатели ще бъдат публикувани в четвъртък, като ценовият индекс на разходите за лично потребление се очаква да нарасне с 3,1% през октомври спрямо година по-рано. Основният показател, който изключва храните и горивата и се счита за по-добър измерител на базисната инфлация, се очаква да се повиши с 3,5%.

Продължава напредъкът на инфлацията в САЩ. Предпочитаните от Фед измерители на цените се очаква да нарастват с най-бавни темпове от началото на 2021 г.

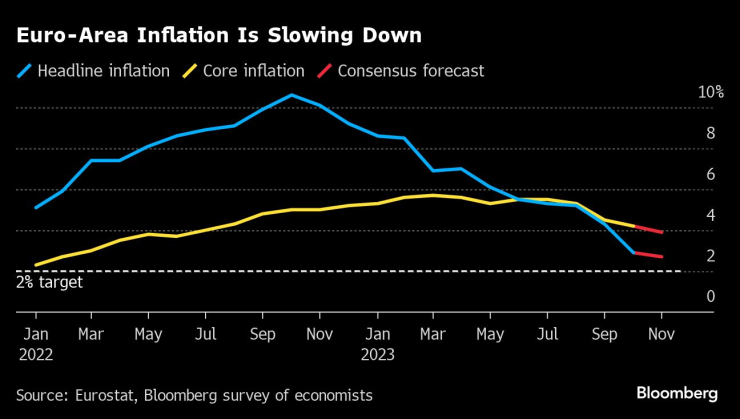

Данните за еврорегиона за ноември, които също се очакват в четвъртък, вероятно ще покажат инфлация от 2,7%, най-ниската от юли 2021 г. насам. Основният измерител се разглежда като забавящ се до 3,9%.

Въпреки напредъка в дезинфлацията официалните лица от двете страни на Атлантическия океан настояват, че искат да видят повече доказателства, за да са сигурни, че потребителските цени са трайно под контрол. В петък президентът на Европейската централна банка Кристин Лагард заяви, че "със сигурност не обявяваме победа".

Инфлацията в еврозоната се забавя

Служителите на Фед са обединени около стратегията за обмислено определяне на пътя на политиката. Протоколът от последното им заседание показва, че те са взели под внимание как по-високите лихвени проценти започват да притискат домакинствата и предприятията.

В сряда Фед ще публикува своята Бежова книга за икономическите условия и анекдоти от цялата страна.

Прогнозите са, че докладът за личните доходи и разходи в САЩ също ще покаже само лек напредък на коригираните с инфлацията потребителски разходи. Намаляването на търсенето през октомври помага да се обяснят прогнозите за забавяне на икономиката след скока на растежа през третото тримесечие.

"Инфлационният импулс се притъпи през октомври, което би трябвало да позволи на Фед да запази своята политика на задържане до края на годината.", прогнозират Анна Уонг, Стюарт Пол, Елиза Уингър и Естел Оу, икономисти от Bloomberg Economics.

В сряда правителството публикува първата си ревизия на брутния вътрешен продукт за третото тримесечие, като медианната прогноза в проучване на Bloomberg предвижда ръст от 5%. Очаква се и първоначална оценка на корпоративните печалби.

Други данни от САЩ през следващата седмица включват продажбите на нови жилища през октомври, потребителското доверие през ноември, седмичните молби за помощи при безработица и ключово проучване на производството.

По на север Канада ще публикува данни за БВП за третото тримесечие, които ще разкрият дали е навлязла в рецесия, въпреки че икономистите разчитат на поне минимален растеж. Броят на работните места за ноември ще бъде последната важна информация преди решението за лихвения процент на Банката на Канада на 6 декември.

На други места базираната в Париж ОИСР ще представи нов набор от прогнози, Лагард ще говори пред европейските законодатели, а централните банки от Нова Зеландия до Южна Корея се очаква да запазят лихвените проценти.

Азия

Очаква се управителите на централните банки да се съберат в началото на седмицата в рамките на глобалната финансова среща на върха и конференцията на Банката за международни разплащания в Хонконг.

Китайските индекси на мениджърите по покупките ще започнат да се публикуват към края на седмицата - данни, които ще бъдат внимателно следени от инвеститорите за признаци на възстановяване на втората по големина икономика в света.

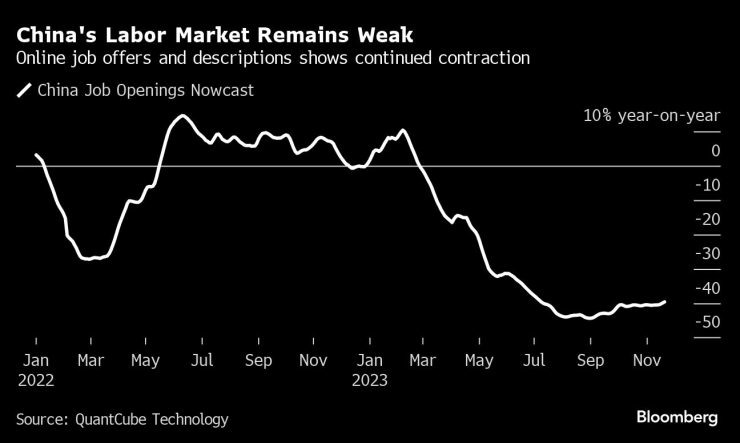

Пазарът на труда в Китай остава слаб. Онлайн офертите и описанията на работни места показват продължаващо свиване

Очаква се в четвъртък Централната банка на Корея да запази лихвените проценти стабилни, въпреки че продължава да се сблъсква с трудна политическа среда, в която инфлацията остава притискаща, растежът - слаб, а дългът на домакинствата - нарастващ.

В петък Южна Корея ще представи и данни за търговията - един от най-ранните изгледи за това как се е държало световното търсене през ноември.

Резервната банка на Нова Зеландия и Банката на Тайланд ще вземат последните си решения за лихвените проценти в сряда, а Индия ще отчете БВП за третото тримесечие в същия ден.

В петък редица азиатски държави ще представят данни за PMI в промишлеността - от Индия до Виетнам и Индонезия, което ще даде по-широк поглед върху състоянието на икономиките в региона.

Членовете на управителния съвет на Японската централна банка ще разговарят с бизнес лидери и ще проведат пресконференции в сряда и четвъртък на фона на продължаващите спекулации относно времето за нормализиране на политиката.

В четвъртък страната ще представи и данни за индустриалното производство и продажбите на дребно, а в петък - данни за трудовите и бизнес разходите, след като данните показаха, че японската икономика се е свила през третото тримесечие.

Европа, Близък изток, Африка

Свидетелските показания на Лагард пред Европейския парламент в понеделник ще дадат на инвеститорите нещо, с което да търгуват преди данните за инфлацията.

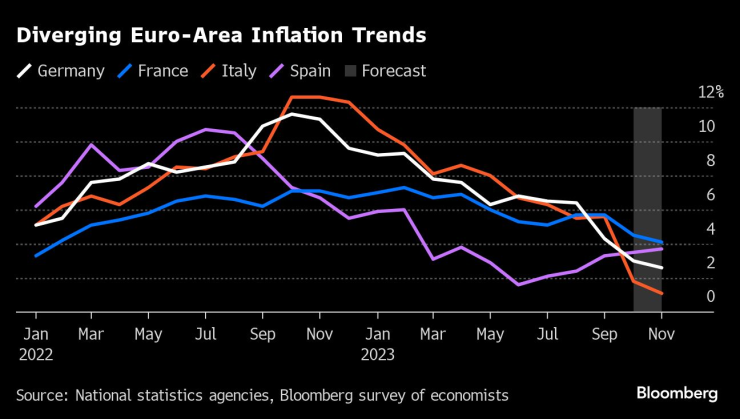

Тези данни ще пристигнат след капка национални доклади, започващи в сряда, които се очаква да покажат предимно синхронизиран спад в големите икономики, макар и на различни нива.

Разнопосочни тенденции на инфлацията в еврозоната

Докато испанската инфлация вероятно се е ускорила, във Франция се наблюдава отслабване до 4,1%, а резултатът в Германия също се прогнозира по-нисък - 2,7%. Очаква се нарастването на цените в Италия да се забави чувствително още повече под целта на ЕЦБ - до 1,1%.

В петък може да бъдат публикувани няколко доклада на рейтингови компании. Сред тях е предвидено S&P Global Ratings да публикува становище за Франция, а Scope Ratings може да направи същото за Италия.

Междувременно германското правителство се бори да изработи ревизиран бюджет след шокиращо съдебно решение по-рано този месец.

В Обединеното кралство се очаква да се появят няколко политици от Английската централна банка, включително управителят Андрю Бейли, докато седмицата е по-спокойна за данни.

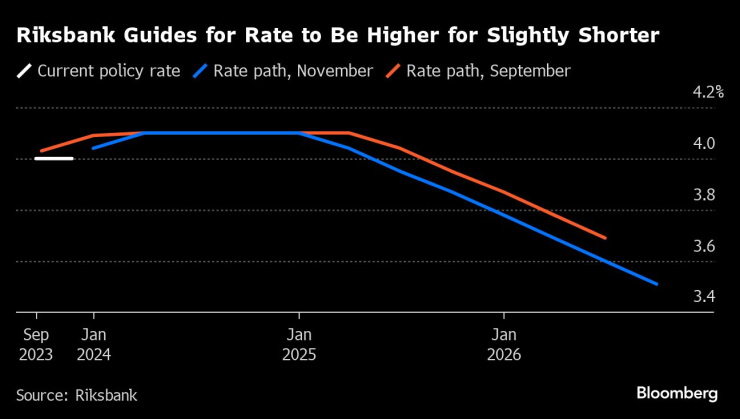

След като в четвъртък шведската Риксбанк изненада инвеститорите, като спря повишаването на лихвените проценти, в сряда БВП за третото тримесечие може да разкрие рецесия. Икономическата слабост беше един от аргументите на икономистите да задържат разходите по заемите - въпреки че управителят Ерик Тедин не е затворил вратата за ново повишение.

Ръководството на Риксбанк дава насоки за по-високи лихвени проценти за малко по-кратко време

Междувременно в петък швейцарските данни може да покажат, че икономиката се е върнала към незначителен растеж през същия период след застоя през предходните три месеца.

Обръщайки се на изток, Полша ще публикува данни за инфлацията, която се очаква да се задържи на ниво от 6,6% - над два пъти повече, отколкото в съседния еврорегион. Данните за БВП в Чешката република може да покажат рецесия.

В Израел анализаторите очакват в понеделник основният лихвен процент да остане на ниво от 4,75%, тъй като централната банка продължава да подкрепя валутата. Шекелът възстанови всички загуби от началото на войната на Израел с "Хамас" в началото на октомври, но официалните лица може да се въздържат от намаляване на лихвите до следващата година.

В същия ден Гана, вторият по големина производител на какао в света, ще остави разходите по заемите непроменени.

Във вторник Мавриций също е на път да запази лихвените проценти стабилни, тъй като инфлацията спадна под целевия диапазон на централната банка от 2% до 5% по-рано от очакваното. И тъй като инфлацията отново се ускорява, богатият на природен газ Мозамбик също вероятно ще запази разходите по заемите без промяна в сряда.

Латинска Америка

Икономическият календар на Латинска Америка през следващата седмица е малко натоварен, като сред основните събития ще бъдат индексът на потребителските цени в Бразилия в средата на месеца и докладът за инфлацията на централната банка на Мексико.

Очаква се инфлацията в Бразилия в средата на ноември, която се очаква да бъде отчетена във вторник, да продължи да се забавя спрямо предходната година, което оправдава обещанието на централната банка да извърши поне още две намаления на лихвените проценти с по половин процентен пункт.

Мексико публикува доклада си за инфлацията на следващия ден. Документът, който обикновено води до преразглеждане на оценките за растежа, може да хвърли светлина върху времето на дългоочаквания цикъл на парично облекчаване.

Централната банка сигнализира, че намаляването на лихвените проценти е близо, но последните данни за икономическата активност, включително публикуваните в петък данни за БВП за третото тримесечие, показаха, че втората по големина икономика в Латинска Америка се представя по-добре от прогнозите на икономистите.

От четвъртък Чили публикува редица доклади за активността и производството, като най-важният от тях е петъчният индекс на икономическата активност Imacec за октомври. Показателят, считан за косвен индикатор за БВП, отбеляза най-големия си ръст от осем месеца насам през септември, изненадвайки икономистите.

Също в петък Бразилия публикува данни за промишленото производство за октомври, а Мексико - за паричните преводи за същия месец.

ИмоТиТе с Христо Николов /п./

ИмоТиТе с Христо Николов /п./

300 бойци от 21 държави се включиха във финалния SENSHI лагер за годината

300 бойци от 21 държави се включиха във финалния SENSHI лагер за годината  Костадинов зове за бойкот на Евровизия

Костадинов зове за бойкот на Евровизия  Турнир по акробатичен рокендрол се провежда днес във Варна

Турнир по акробатичен рокендрол се провежда днес във Варна  Проливните дъждове предизвикаха нови наводнения край Царево

Проливните дъждове предизвикаха нови наводнения край Царево

В кадър: Никулден във Варна с военен ритуал, молебен и курбан

В кадър: Никулден във Варна с военен ритуал, молебен и курбан  Здравко от "Ритон" е в болница, дуетът отлага участия и концерт

Здравко от "Ритон" е в болница, дуетът отлага участия и концерт  Любен Дилов-син: Готови сме за избори, но държавата има нужда от бюджет

Любен Дилов-син: Готови сме за избори, но държавата има нужда от бюджет  ЦСКА се огледа в норвежец, оценен на 5 млн. евро

ЦСКА се огледа в норвежец, оценен на 5 млн. евро

Вижте резултатите от официалния кантар на SENSHI 29

Вижте резултатите от официалния кантар на SENSHI 29  Сашо Андреев и Ивелина Шенкова спечелиха „Златен пояс“ за най-добър спортист за 2025 г.

Сашо Андреев и Ивелина Шенкова спечелиха „Златен пояс“ за най-добър спортист за 2025 г.  На дузпата ли е в Ливърпул? Слот с любопитно разкритие

На дузпата ли е в Ливърпул? Слот с любопитно разкритие  Гришо стартира сезона на любим турнир

Гришо стартира сезона на любим турнир

Кога са изобретени електрическите прозорци

Кога са изобретени електрическите прозорци  Новото AUDI E7X изобщо не прилича на... Audi

Новото AUDI E7X изобщо не прилича на... Audi  Мercedes реши близкото бъдеще на G-Class

Мercedes реши близкото бъдеще на G-Class  Как влияят на мощността диаметърът на цилиндрите и ходът на буталата

Как влияят на мощността диаметърът на цилиндрите и ходът на буталата

продава, Къща, 150 m2 София област, с.Клисура, 125000 EUR

продава, Къща, 150 m2 София област, с.Клисура, 125000 EUR  продава, Парцел, 800 m2 Хасково област, с.Орлово, 33000 EUR

продава, Парцел, 800 m2 Хасково област, с.Орлово, 33000 EUR  продава, Тристаен апартамент, 175 m2 София, Стрелбище, 510000 EUR

продава, Тристаен апартамент, 175 m2 София, Стрелбище, 510000 EUR  продава, Мезонет, 255 m2 София, Витоша, 990000 EUR

продава, Мезонет, 255 m2 София, Витоша, 990000 EUR  продава, Къща, 688 m2 Бургас област, гр.Созопол, 990000 EUR

продава, Къща, 688 m2 Бургас област, гр.Созопол, 990000 EUR