Точно когато изглеждаше, че на Уолстрийт се наблюдава оживление в набирането на капиталови средства, банкерите и бъдещите емитенти натискат спирачките.

Войната в Близкия изток, нарастващата доходност на съкровищните облигации и непостоянният пазар на нови емисии са все рискове, които се очаква да забавят и без това потиснатия поток от сделки през това тримесечие, като увеличат пазарната волатилност и намалят толерантността на инвеститорите към риска.

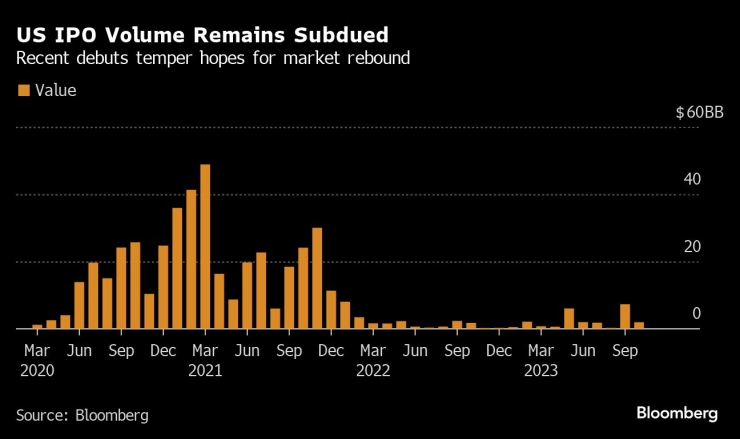

Поредицата от неубедителни първични публични предлагания само засили скептицизма на Уолстрийт, тъй като недостигът на нови емисии наближава втора пълна година. Само 47,6 млрд. долара са били набрани при първични публични предлагания на борсите в САЩ от началото на миналата година - по-малко от общата сума за последните два месеца на 2021 г., сочат данни, събрани от Bloomberg.

Обемът на IPO в САЩ остава слаб

Сривът има далечни последици, тъй като ограничава достъпа на компаниите до капитал, принуждава банките да съкратят хиляди работни места и ограничава възможността на дългогодишните спонсори да получат пари и да пренасочат средства към други инвестиции.

„Не очаквам голяма активност на IPO от сега до края на годината“, твърди Дейвид Дипиетро, ръководител на отдела за частен капитал в T. Rowe Price. Бъдещите публични компании трябва да са доста уверени в „прогнозите си поне за следващата година, а това сякаш е трудно, като се имат предвид външните фактори, които могат да повлияят на бизнеса“.

Успехът на пазара на IPO в исторически план се дължи на силните акции и търсенето на по-рискови активи, а този апетит е намалял. След като Федералният резерв сигнализира, че ще запази лихвените проценти на високо ниво, а петролът поскъпва на фона на напрежението в Близкия изток, S&P 500 е на път да отбележи трета поредна месечна загуба.

Като добавим към това и възможността за спиране на работата на правителството на САЩ през ноември, което може да доведе до спиране на дейността по IPO за седмици, както и липсата на положителен прием на предлагания като Birkenstock Holding Plc този месец, причините за това, че кранчето на новите предлагания ще остане затворено и през 2024 г., се увеличават.

„Според разговори с клиенти и други участници в екосистемата, може да има възможност за отваряне на прозорец от средата до края на март и след това“, посочи Конър Мур, ръководител на практиката за частни предприятия на KPMG.

Опции за претегляне

Въпреки това някои компании все още са готови да тестват настоящата среда. Миналата седмица фирмите Waystar Holding Corp. и Hamilton Insurance Group Ltd. подадоха документи за участие, а производителят на нефт и газ Mach Natural Resources LP определи ценовия диапазон за своето първично публично предлагане.

Други близки фирми обмислят различни варианти, като например частни кръгове за набиране на средства. Междувременно публичните дружества могат да продават повече акции или да емитират конвертируем дълг - стъпки, които само частично запълват дупката, оставена от слабия пазар на IPO.

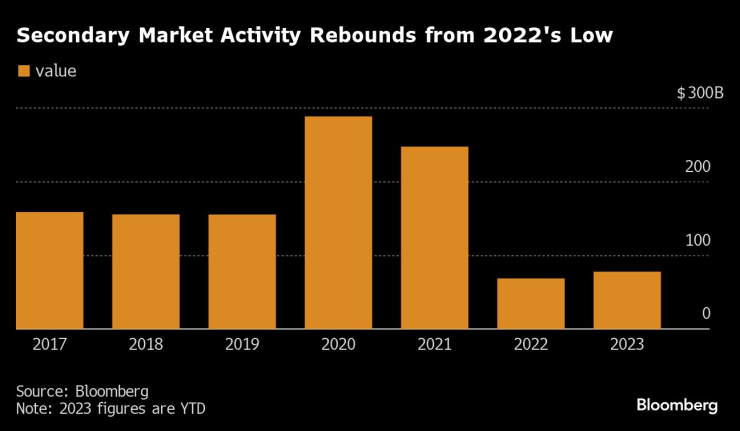

Aктивността на вторичния пазар се възстановява от дъното през 2022 г.

През тази година последващите предлагания се увеличиха, тъй като фирмите, след като набраха рекордни суми през 2020 г. и 2021 г., се върнаха на капиталовия пазар, за да попълнят касите си.

Корпоративна Америка и нейните най-големи инвеститори са набрали 77 млрд. долара от вторични продажби на акции през тази година, което е с около 50% повече от този момент през миналата година, сочат данни, събрани от Bloomberg.

През следващия месец, когато сезонът на отчетите отмине и ограниченията за търговия отпаднат, инвеститорите очакват активизиране на дейността чрез вторични продажби на публични компании, подкрепени от фирми за частен и рисков капитал.

„Финансирането с каталитичен ефект, специфичното използване на постъпленията и управлението на баланса трябва да продължат да бъдат в основата на последващата и конвертируемата активност до края на годината“, каза Дейв Стадински, глобален съпредседател на капиталовите пазари в Piper Sandler.

Емитирането на конвертируем дълг бе един от малкото светли моменти в корпоративното набиране на средства през тази година, като компаниите рефинансираха съществуващи облигации и използваха този инструмент за намаляване на разходите по заеми.

Конвертируемите ценни книжа са дългови ценни книжа с възможност за конвертиране в акции и този хибриден характер ги прави по-евтина алтернатива за набиране на капитал. Те могат да издържат и на спирането на работата на правителството, тъй като повечето от тях не са регистрирани в Комисията по ценните книжа и фондовите борси и следователно не се нуждаят от одобрението на агенцията.

Американските компании са емитирали конвертируеми облигации за 43,3 млрд. долара през тази година, в сравнение с около 30 млрд. долара за цялата 2022 г., като по отношение на обема този пазар е на път да достигне донякъде нормална година, сочат данни на Bloomberg.

„След като компаниите осъзнаят, че лихвените проценти няма да се понижат толкова бързо, колкото са смятали, че ще се понижат, ще се насочат към конвертируеми облигации, за да използват по-ниската структура на разходите“, каза Ричард Дъфийлд, ръководител на капиталовите пазари, свързани с акции, в Citigroup Inc.

Update – предаване за високите технологии с водещ Елена Кирилова

Update – предаване за високите технологии с водещ Елена Кирилова

Киселова каза в прав текст кое е съборило кабинета

Киселова каза в прав текст кое е съборило кабинета  Ива Митева: ИТН прекрачиха една граница, от която няма връщане назад

Ива Митева: ИТН прекрачиха една граница, от която няма връщане назад  Над 20-километрова колона от тирове на границата

Над 20-километрова колона от тирове на границата  101 проверки на обекти и лечебни заведения извърши РЗИ за седмица

101 проверки на обекти и лечебни заведения извърши РЗИ за седмица

Дрифтаджия с “Мерцедес” кара с над 303км/ч ВИДЕО

Дрифтаджия с “Мерцедес” кара с над 303км/ч ВИДЕО  WSJ: Пийт Хегсет и неговият "Зомби-рейгънизъм"

WSJ: Пийт Хегсет и неговият "Зомби-рейгънизъм"  Радев за атаката в Сидни: Нека помним поуките от миналото

Радев за атаката в Сидни: Нека помним поуките от миналото  Митева за ИТН: Прекрачиха една граница, от която няма връщане

Митева за ИТН: Прекрачиха една граница, от която няма връщане

Владимир Зографски зае 14-о място на Световната купа в Германия

Владимир Зографски зае 14-о място на Световната купа в Германия  Букайо Сака вярва, че Арсенал ще стане шампион

Букайо Сака вярва, че Арсенал ще стане шампион  Ван Дайк каза дали Ливърпул трябва да бие шута на Салах

Ван Дайк каза дали Ливърпул трябва да бие шута на Салах  Локо Пловдив разби Монтана и е на 1/4 финал за Купата

Локо Пловдив разби Монтана и е на 1/4 финал за Купата

Нов радар за 230 000 евро всява ужас сред шофьорите

Нов радар за 230 000 евро всява ужас сред шофьорите  Смартфонът се оказва по-важен от двигателя

Смартфонът се оказва по-важен от двигателя  Сбогувахме се с тези коли през 2025

Сбогувахме се с тези коли през 2025  Плюсове и минуси на газовата уредба при дизеловите двигатели

Плюсове и минуси на газовата уредба при дизеловите двигатели

продава, Едностаен апартамент, 58 m2 Кюстендил област, гр.Бобовдол, 10225.84 EUR

продава, Едностаен апартамент, 58 m2 Кюстендил област, гр.Бобовдол, 10225.84 EUR  продава, Заведение, 330 m2 София, Студентски Град, 450000 EUR

продава, Заведение, 330 m2 София, Студентски Град, 450000 EUR  продава, Парцел, 480 m2 Перник област, с.Рударци, 120000 EUR

продава, Парцел, 480 m2 Перник област, с.Рударци, 120000 EUR  продава, Тристаен апартамент, 71 m2 Варна, Владиславово, 122000 EUR

продава, Тристаен апартамент, 71 m2 Варна, Владиславово, 122000 EUR  продава, Двустаен апартамент, 48 m2 Варна, Трошево, 122000 EUR

продава, Двустаен апартамент, 48 m2 Варна, Трошево, 122000 EUR