Федералният резерв е изправен пред потенциални капани, докато търси как да отговори на тревогата на инвеститорите относно планината от дългове на правителството на САЩ в размер на 33,5 трилиона долара.

Притесненията относно фискалното бъдеще на САЩ вече допринесоха за повишаване на доходността на американските облигации, което изненада политиците на Фед и ги накара да обмислят отлагане засега на плановете за ново увеличение на лихвените проценти.

Притесненията на Уолстрийт относно бюджетното тресавище на САЩ създават рискове и за двете страни на двойния мандат на централната банка.

Безпокойството от дефицитите и дълга оказва натиск за повишаване на дългосрочните лихвени проценти, заплашвайки да забави растежа и да доведе до увеличаване на безработицата. В същото време може да действа и като импулс за по-висока инфлация, особено ако Фед се възприема като омаловажаващ целта си за ценова стабилност, за да ограничи разходите по заеми на федералното правителство.

„Свидетели сме на началото на промяна на режима в това как инвеститорите възприемат фискалната устойчивост на САЩ“, каза бившият управител на Фед Кевин Уорш, който беше съветник на президента Джордж У. Буш от 2002 до 2006 г.

Със сигурност има и други сили в играта зад понижаването на цените на облигациите, което повиши доходността на референтните 10-годишни съкровищни облигации до 4,83% във вторник от тазгодишното дъно от 3,31% на 6 април. Основната сред тях: устойчивостта на икономиката на САЩ в лицето на най-агресивната кампания за затягане на кредитирането от страна на Фед от десетилетия.

Председателят на Фед Джеръм Пауъл ще изрази мнението си по време на събитие на Икономическия клуб на Ню Йорк в четвъртък.

Наблюдателите на Фед очакват той мълчаливо да подкрепи възникващия консенсус сред политиците, че по-високите доходности им дават шанс да поддържат политиката стабилна на следващата среща в края на октомври, докато оценяват перспективите.

Но тъй като инфлацията все още върви по-бързо от целта на Фед от 2%, Пауъл вероятно ще задържи жива възможността за увеличение на лихвите по-късно през годината.

"Неотдавнашният скок в доходността на 10-годишните държавни облигации ще намали икономическия растеж, подобно на повишението на лихвения процент от Фед. Bloomberg Economics изчислява, че увеличението след срещата на FOMC на 19-20 септември, ако се задържи, трябва да намали необходимостта от 50 базисни пункта лихвени проценти", пише Анна Уонг, главен икономист за САЩ в Bloomberg Economics.

„Заплахата от ново повишение ще остане, докато инфлацията е толкова много над целта им“, каза основателят на MacroPolicy Perspectives LLC и бивш икономист на Фед Джулия Коронадо.

Бившият заместник-председател на Федералния резерв Доналд Кон каза, че като цяло Пауъл и други служители трябва да говорят открито за въздействието на фискалната политика върху икономиката, лихвените проценти и централната банка.

„Ще помогне на икономическия разговор в страната, ако те поне говорят за последствията за паричната политика и икономиката“, каза Кон, който сега е старши сътрудник в института "Брукингс".

Бившият служител на Министерството на финансите Марк Собел, който е служил както при републиканската, така и при демократичната администрация, е по-категоричен. Служителите на Фед трябва да предупредят обществеността за потенциално пагубното въздействие на разточителството на САЩ върху пазарите и икономиката, каза Собел, който е председател от САЩ на Форума на официалните парични и финансови институции, изследователска организация.

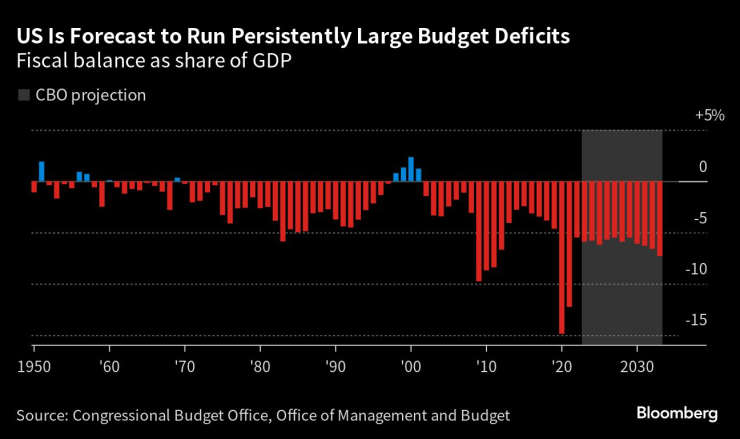

От известно време се смята, че федералният бюджет е на неустойчив път на нарастващ дълг. Но съвкупността от последните събития изкара тези опасения на преден план.

През август Fitch Ratings Inc. лиши САЩ от най-високия си кредитен рейтинг AAA, докато Министерството на финансите обяви по-големи от очакваните тримесечни изисквания за заеми. Оценка от миналата седмица на Бюджетната служба на Конгреса, че дефицитът е скочил с повече от 20% през току-що приключилата фискална година, до 1,7 трилиона долара, добави към безпокойството.

„Просто е трудно да се повярва, че това е устойчива политика занапред“, каза управителят на Фед Кристофър Уолър на 11 октомври на срещата E2 Summit в Парк Сити, Юта.

Представители на администрацията настояват, че президентът Джо Байдън се е ангажирал да намали бюджетния дефицит и твърдят, че неговите инициативи за увеличаване на разходите за публична инфраструктура и насърчаване на частните инвестиции за борба с изменението на климата ще помогнат на икономиката в дългосрочен план.

Други притеснения

Но не само нарастващото предлагане на държавни ценни книжа на САЩ плаши инвеститорите. Това също отслабва търсенето. Много инвеститори се притесняват, че двамата най-големи чуждестранни държатели на американски дълг, Китай и Япония, ще намалят своите покупки.

Самият Федерален резерв вече съкращава, като методично намалява притежанията си в облигации в операция, известна като количествено затягане. И служителите сигнализираха, че ще продължат да го правят дори след като започнат очакваните намаления на лихвените проценти някъде през следващата година.

„Летвата е много висока“ за отклоняването на Фед от този път, каза Коронадо.

Покачването на доходността заплашва да влоши още повече несъстоятелната фискална перспектива, каза бившият директор на CBO Дъглас Холц-Икин, който съветваше Джордж У. Буш, докато беше в Белия дом.

„Имаме изключително чувствителен към лихвите бюджет“, каза Холц-Икин, президент на American Action Forum. „Ако пазарът на облигации започне да дешифрира по-точно ефективната фискална позиция на САЩ, тогава сме в беда.“

Уорш се съгласи. „Изключително трудно е да има стабилна парична политика без стабилна фискална политика“, каза гостуващият сътрудник от института "Хувър". „И фискалната политика на САЩ е определено нестабилна.“

В развитие – дневен блок с Антонио Костадинов и Георги Месробович /п./

В развитие – дневен блок с Антонио Костадинов и Георги Месробович /п./

Оперираха Здравко от "Ритон"

Оперираха Здравко от "Ритон"  Изтеглиха жребия за световното по футбол през 2026 г. Вижте всички групи

Изтеглиха жребия за световното по футбол през 2026 г. Вижте всички групи  Спасители във Варна извадиха немска овчарка от 25-метров кладенец

Спасители във Варна извадиха немска овчарка от 25-метров кладенец  Проблемите с водата в Аврен продължават

Проблемите с водата в Аврен продължават

Как да общуваме ефективно с партньора?

Как да общуваме ефективно с партньора?  Провежда се спасителна операция край Ахтопол заради кораба Kairos

Провежда се спасителна операция край Ахтопол заради кораба Kairos  Новата реалност: Битка на дронове за небето над Украйна

Новата реалност: Битка на дронове за небето над Украйна  Евродепутат: Управляващите използват работещите българи като "дойна крава"

Евродепутат: Управляващите използват работещите българи като "дойна крава"

10 от Брест излъгаха Монако, Погба не помогна на монегаските

10 от Брест излъгаха Монако, Погба не помогна на монегаските  Страхотен Зографски премина квалификацията във Висла

Страхотен Зографски премина квалификацията във Висла  ЦСКА спря Нефтохимик

ЦСКА спря Нефтохимик  Тежък удар за Ювентус

Тежък удар за Ювентус

Как влияят на мощността диаметърът на цилиндрите и ходът на буталата

Как влияят на мощността диаметърът на цилиндрите и ходът на буталата  Бизнесмен организира погребение за късметлийската си кола

Бизнесмен организира погребение за късметлийската си кола  Уникална Toyota Mega Cruiser от 1996 година отива на търг

Уникална Toyota Mega Cruiser от 1996 година отива на търг  Tesla намали цената на Model 3 в Европа

Tesla намали цената на Model 3 в Европа

продава, Офис, 36 m2 София, Суха Река, 96000 EUR

продава, Офис, 36 m2 София, Суха Река, 96000 EUR  продава, Двустаен апартамент, 47 m2 София, Център, 124000 EUR

продава, Двустаен апартамент, 47 m2 София, Център, 124000 EUR  дава под наем, Тристаен апартамент, 130 m2 София, Манастирски ливади Изток, 1500 EUR

дава под наем, Тристаен апартамент, 130 m2 София, Манастирски ливади Изток, 1500 EUR  продава, Гараж, паркомясто, 47 m2 София, Суха Река, 70000 EUR

продава, Гараж, паркомясто, 47 m2 София, Суха Река, 70000 EUR  продава, Парцел, 3794 m2 София област, гр. Сливница, 607000 EUR

продава, Парцел, 3794 m2 София област, гр. Сливница, 607000 EUR