Италианските фондови бикове ще се блъснат в реалността на суверенния риск

Goldman Sachs сега препоръчва на инвеститорите да избягват италианските акции, но икономистите не очакват повторение на големите финансови стресови епизоди от последното десетилетие

18 October 2023 | 08:32

Автор:

Майкъл Мсика и Киара Ремондини

Редактор:

Даниел Николов

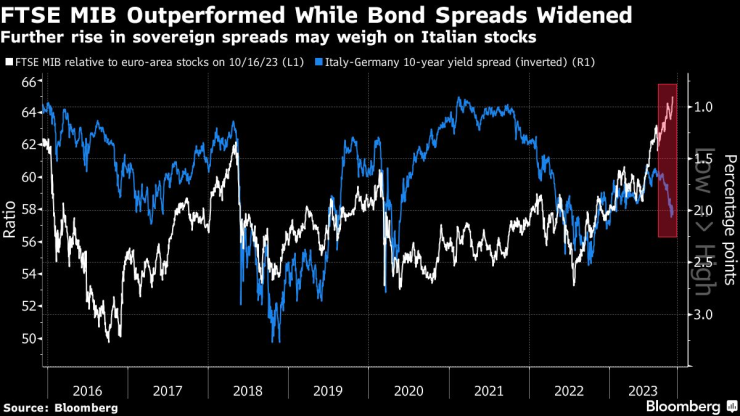

Италианските акции постоянно поскъпват тази година. Но с нарастващата доходност на облигациите има риск от настъпваща рецесия и новите икономически прогнози вече създават съмнения, че това може да продължи още дълго.

Бенчмаркът FTSE MIB е нараснал с 20% тази година, надминавайки повечето други големи европейски пазари. Това е така, защото индексът е доминиран от банки, които са се възползвали от по-високите лихвени проценти, и защото ниските оценки са привлекли купувачи. Но със суверенните спредове, достигнали наскоро почти 200 базисни пункта спрямо германските облигации – най-широкият спред от януари – някои сега виждат рисковете като твърде големи, за да бъдат игнорирани.

Спредовете се разширяват, след като италианският премиер Джорджа Мелони изложи бюджетна перспектива, която ще забави страната в стремежа ѝ да намали дефицита си под целта на Европейския съюз с една година. Кабинетът на Италия одобри в понеделник новия закон за бюджета на стойност 24 милиарда евро, който включва намаляване на данъците върху заплатите, и каза, че е изправен пред 13 милиарда евро по-високи разходи по дълга си поради повишаването на лихвените проценти на Европейската централна банка.

„Инвеститорите изглежда пренебрегват възможните рискове от разширяване на спредовете на фона на влошаващата се макро картина“, каза Фабио Калдато, партньор в Olympia Wealth Management. „Прогнозираме предстояща рецесия в Италия.“

Новите икономически прогнози, обявени миналия месец, обезпокоиха инвеститорите. Fitch Ratings каза, че те представляват „значително разхлабване на фискалната политика“, докато Международният валутен фонд каза, че Италия ще бъде хваната в дългово бреме над 140% от брутния вътрешен продукт дори след пет години.

Стратезите от Goldman Sachs Group Inc. сега препоръчват на инвеститорите да избягват италианските акции. FTSE MIB е „уязвим към по-високи доходности, по-широки спредове и всяко влошаване на резултатите от растежа“, казаха стратезите, водени от Шарън Бел, в бележка в петък. Показателят се отдели от разширяването на спредовете от юли и това не е устойчиво, каза тя.

Италианските акции се представиха по-добре поради повишаването на печалбите на банките от по-високите лихви, но влошаващата се макроикономическа обстановка може да промени нещата. FTSE MIB е един от най-изложените на вътрешния пазар индекси в Европа, с около 40% от експозицията на приходите към Италия и други 25% към останалата част от Европа, според Бел. Анализът на Goldman показва, че ръст от 10 базисни пункта на суверенните спредове би означавал удар от 1,5% за FTSE MIB.

Докато инвеститорите започват да поставят на радарите си рисковете, свързани с държавния дълг на Италия, те не виждат повторение на неволите на страната по време на кризата от 2011 г., когато скок в спредовете на облигациите на Италия доведе до краха на правителството на Силвио Берлускони.

„С по-високи лихвени проценти и забавяща се инфлация, следователно положителна реална доходност, съчетана с икономическо забавяне, суверенният риск на силно задлъжнели страни като Италия може да бъде поставен в светлината на прожекторите“, каза Якопо Чекатели, ръководител на институционалните клиенти в FININT Private Bank. Все пак това „трябва да се постави в контекста на постоянно нарастващото присъствие и подкрепа на европейските институции“.

А на италианските акции все още им върви много. Дори след тазгодишните печалби, FTSE MIB все още е най-евтиният основен бенчмарк в Европа, търгувайки се с около 37% отстъпка спрямо Stoxx 600 въз основа на 12-месечни форуърдни съотношения цена/печалба. Той също така предлага най-високата прогноза за дивидентна доходност от 5,7%.

„Тези коефициенти са изключително привлекателни и правят индекса евтин в сравнение с други европейски индекси“, каза Маргерита Стразари, мениджър на активи в Sempione SIM, добавяйки, че печалбата на акция на по-големите италиански компании продължава да расте. „Италия остава страната с най-ниски коефициенти, но с компании със солидни основи в сравнение с европейските колеги.“

В крайна сметка ще зависи от това как икономиката се представя оттук нататък. Икономистите на Allianz SE, ръководени от Лудовик Субран, казаха, че оценките на италианското правителство за БВП все още изглеждат оптимистични и, заедно с повишеното съотношение дълг към БВП, това създава условия за пазарни сътресения. И все пак икономистите не очакват повторение на големите финансови стресови епизоди, наблюдавани в Италия през последното десетилетие.

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Оперираха Здравко от "Ритон"

Оперираха Здравко от "Ритон"  Изтеглиха жребия за световното по футбол през 2026 г. Вижте всички групи

Изтеглиха жребия за световното по футбол през 2026 г. Вижте всички групи  Спасители във Варна извадиха немска овчарка от 25-метров кладенец

Спасители във Варна извадиха немска овчарка от 25-метров кладенец  Проблемите с водата в Аврен продължават

Проблемите с водата в Аврен продължават

Любимата TikTok звезда на Италия: 84-годишна баба призовава инфлуенсърите да работят

Любимата TikTok звезда на Италия: 84-годишна баба призовава инфлуенсърите да работят  Вдовецът на Тина Търнър си има нова приятелка, влюбен е в 60-годишна американка

Вдовецът на Тина Търнър си има нова приятелка, влюбен е в 60-годишна американка  Магическото мислене на САЩ за Украйна

Магическото мислене на САЩ за Украйна  Защо Джордж Клуни се ядосал на Брад Пит в далечната 1991 г.?

Защо Джордж Клуни се ядосал на Брад Пит в далечната 1991 г.?

10 от Брест излъгаха Монако, Погба не помогна на монегаските

10 от Брест излъгаха Монако, Погба не помогна на монегаските  Страхотен Зографски премина квалификацията във Висла

Страхотен Зографски премина квалификацията във Висла  ЦСКА спря Нефтохимик

ЦСКА спря Нефтохимик  Тежък удар за Ювентус

Тежък удар за Ювентус

Как влияят на мощността диаметърът на цилиндрите и ходът на буталата

Как влияят на мощността диаметърът на цилиндрите и ходът на буталата  Бизнесмен организира погребение за късметлийската си кола

Бизнесмен организира погребение за късметлийската си кола  Уникална Toyota Mega Cruiser от 1996 година отива на търг

Уникална Toyota Mega Cruiser от 1996 година отива на търг  Tesla намали цената на Model 3 в Европа

Tesla намали цената на Model 3 в Европа

продава, Къща, 688 m2 Бургас област, гр.Созопол, 990000 EUR

продава, Къща, 688 m2 Бургас област, гр.Созопол, 990000 EUR  продава, Офис, 36 m2 София, Суха Река, 96000 EUR

продава, Офис, 36 m2 София, Суха Река, 96000 EUR  продава, Двустаен апартамент, 47 m2 София, Център, 124000 EUR

продава, Двустаен апартамент, 47 m2 София, Център, 124000 EUR  дава под наем, Тристаен апартамент, 130 m2 София, Манастирски ливади Изток, 1500 EUR

дава под наем, Тристаен апартамент, 130 m2 София, Манастирски ливади Изток, 1500 EUR  продава, Гараж, паркомясто, 47 m2 София, Суха Река, 70000 EUR

продава, Гараж, паркомясто, 47 m2 София, Суха Река, 70000 EUR