Независимо колко бдителна е италианският премиер Джорджа Мелони за опасностите, тя просто не може да избегне провокирането на финансовите пазари. Два месеца след като правителството ѝ бе разтърсено от новините за свиваща се икономика, неуспешният опит за облагане на банките и влошаването на бюджетните перспективи през миналата седмица са допринесли за рисковете, които преследват инвеститорите в облигации. Те реагираха с изтегляне от италиански държавен дълг, което доведе до най-високата доходност на 10-годишните ценни книжа от десетилетие насам. Банките в третата по големина икономика в еврозоната засилват този натиск, като продават собствените си държавни облигации с най-бързия темп от две десетилетия насам.

Това намалява способността на Мелони да рефинансира дълга на Италия в размер на 2,8 трилиона евро и официалните лица започват да се притесняват.

В сряда ужасен инцидент с автобусна катастрофа сполетя Италия, при която загинаха най-малко 21 души близо до Венеция. С отшумяването на шока вниманието ще се върне към икономическите предизвикателства пред Мелони и към това дали тя ще успее да преведе разединената си коалиция през финансовите трудности, без да предизвика криза.

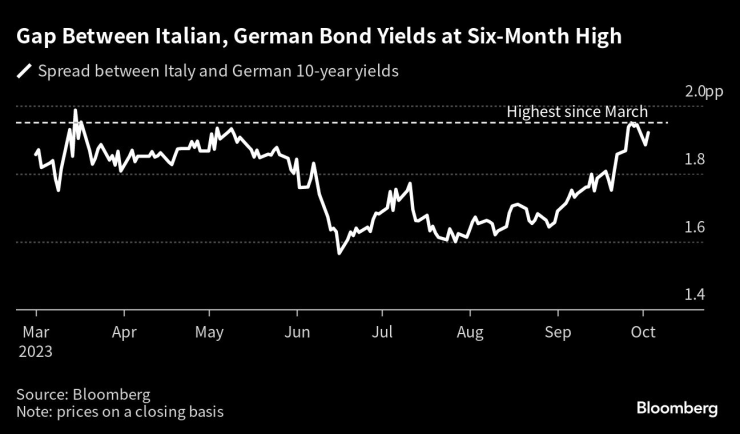

Pазпределение между италианската и германската 10-годишна доходност

"Споделям притесненията и тревогите на семействата и бизнесмените, които живеят с дългове на плещите си", заяви миналият месец министърът на финансите Джанкарло Джорджети.

Разбира се, малцина инвеститори очакват пълен срив на пазара. Обещанието на Европейската централна банка от миналото лято да предотврати голямото разминаване между разходите по заеми в различните икономики на блока променя ситуацията за всички, които искат да заложат на Италия. Миналата седмица диференциацията между доходността на 10-годишните италиански и еквивалентните германски ценни книжа за кратко надхвърли 200 базисни пункта - ниво, което се наблюдава отблизо, но все още е далеч от разликата от 570 базисни пункта, която в крайна сметка принуди Берлускони да се оттегли.

Бюджетът на Италия предполага по-малка фискална консолидация от първоначално очакваната, но стратезите на Societe Generale, сред които и Адам Курпил, смятат, че ревизията "не променя общата картина". Те запазват без промяна прогнозата за брутно предлагане на облигации от 310 до 330 милиарда евро за 2024 г.

Въпреки това служителите около Мелони са наясно, че задържането на инвеститорите на тяхна страна през 2024 г. ще бъде голямо изпитание за нея през следващите месеци. Обещанията за разходи на нейния Алианс забавиха усилията за намаляване на дълга, който надхвърля 140% от производството, а европейските избори догодина вече настройват коалиционните партньори един срещу друг, както стана ясно от демонстрацията на неподчинение на вицепремиера Матео Салвини по отношение на Autostrade тази седмица. Председателството на Групата на седемте също ще окаже своя натиск, поставяйки министър-председателя в центъра на световното внимание по начин, който тя никога не е изпитвала досега.

"Тъй като растежът се забавя, бъдещата фискална консолидация е много важнa", заяви Евелин Гомес-Лиети, стратег в Mizuho International Plc. "Мелони трябва да изпълни част от това или да планира да го направи през следващите години, за да избегне повторното възникване на опасения за устойчивостта на дълга".

Финансовите сътресения са важна част от политическото образование на Мелони - тя е била на първия ред, когато пазарът на облигации сваля Силвио Берлускони през 2011 г. Тогава лидерът на "Братя от Италия" встъпи в длъжност миналата година, дни преди министър-председателят на Обединеното кралство Лиз Тръс да подаде оставка на фона на поредната катастрофална разпродажба. Според запознати тази бъркотия е накарала Мелони да се убеди, че лошите решения тревожат инвеститорите повече, отколкото разговорите за заговори срещу Италия, на които се отдават някои от привържениците на конспиративните теории в нейната партия.

Италианският премиер започва с налагането на фискална дисциплина на своята тройна коалиция, но повишаването на лихвените проценти, съчетано с данните от юли, показващи, че икономиката се развива много по-зле, отколкото официалните лица се надяваха, застрашиха нейните популистки амбиции за разходи.

Правителството на Мелони се опита да привлече допълнителни парични средства с неочаквано увеличение на печалбите на банките през август. Вместо това намали пазарната стойност на италианските кредитори с 10 млрд. долара и накара много инвеститори да поставят под въпрос нейната отговорност да не разклаща лодката. Сега коалицията до голяма степен се оттегли.

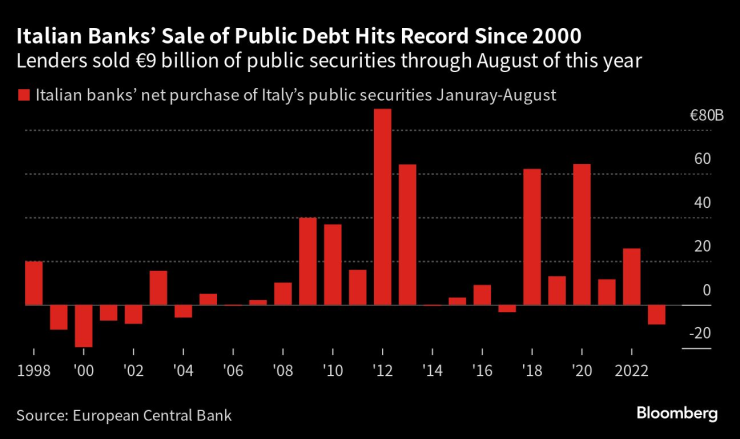

Мащабът на предизвикателството стана по-ясен миналата седмица, когато официални лица признаха, че Италия няма да се върне към ограниченията на Европейския съюз за дефицита до 2026 г. Те вече не предвиждат т. нар. първичен излишък през следващата година, при който приходите превишават разходите преди лихвените разходи, което преди се е считало за ключов фактор за фискална дисциплина. Италианските кредитори, които в момента притежават най-големия държавен дълг в еврозоната, са започнали да го намаляват, според анализ на Bloomberg по последни данни. Не е ясно дали това е отговор на мярката за данък печалба, но промяната все пак привлича вниманието на служителите.

Нетни покупки на италиански държавни ценни книжа от италианските банки от януари до август

По-благоприятно обяснение предлагат стратезите на Unicredit SpA, втората по големина банка в Италия. Според стратезите на Unicredit спадът може да отразява стремеж към диверсификация на активите, след като доходността на други държавни облигации е много по-висока. Десетгодишната доходност на Германия се търгува малко под 3%, докато само преди две години тя беше под нулата.

В съчетание с усилията на ЕЦБ да прекрати изкупуването на облигации в миналото, тази промяна поставя по-голяма тежест върху други инвеститори да запълнят празнината. Засега това се случва, тъй като италианските домакинства и нефинансови корпорации се възползват от най-високата доходност в еврозоната.

Какъвто и да е случаят, официални лица признават, че последните събития са накърнили доверието, а близки до Мелони се притесняват, че тя е все по-затворена. Премиерът трябва да задоволи както коалиционните си партньори, така и избирателите си, като същевременно спазва изискванията на ЕС за стабилни публични финанси. Надеждата на Мелони, изразена от Джорджети на пресконференция миналата седмица, е пазарите и партньорите „да разберат ситуацията", но тя няма място за грешки.

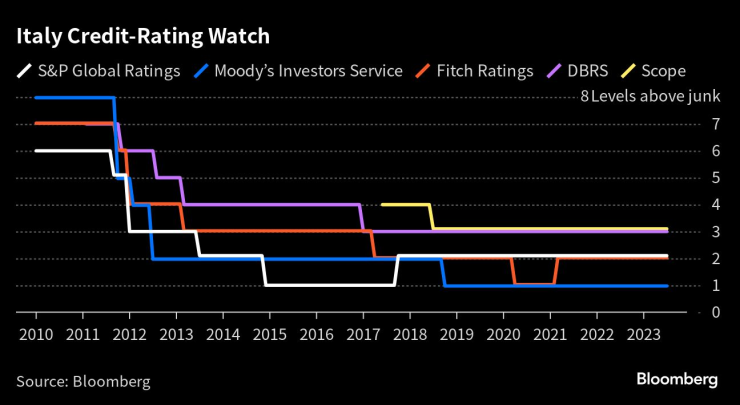

Moody's Investors Service, която се очаква да публикува следващата си оценка през ноември, оценява страната само с една степен над "нежелана" с отрицателна перспектива. Италия също може да бъде уязвима, ако инфлацията се задържи над целта на ЕЦБ от 2%, което ще наложи лихвените проценти да останат високи.

Анализаторите на Rabobank, сред които и Ерик-Ян ван Харн, очертават сценарий, при който инфлацията от 3 % увеличава съотношението между лихвите и приходите на страната над 10 % - ниво, което според тях "гарантира в най-добрия случай спекулативен" кредитен рейтинг.

Наблюдение на кредитния рейтинг на Италия

Гилермо Фелисис, глобален инвестиционен стратег в PGIM Fixed Income, счита устойчивостта на дълга за един от "най-недооценените рискове" в еврозоната, като периферията е най-уязвима от всички.

"Това, което очевидно е помогнало на тези спредове в периферията, е растежът нагоре", казва той. "Но тъй като опасенията за растежа в еврозоната нарастват и лихвените проценти се повишават, това уравнение започва да става малко по-нестабилно."

Бизнес старт – най-доброто от седмицата /п./

Бизнес старт – най-доброто от седмицата /п./

Момиче се влюби в мъж, той я продаде за проститутка

Момиче се влюби в мъж, той я продаде за проститутка  41 пияни или дрогирани водачи спипа КАТ за ден

41 пияни или дрогирани водачи спипа КАТ за ден  МОСВ започна спешен мониторинг на морските води заради блокирания танкер

МОСВ започна спешен мониторинг на морските води заради блокирания танкер  Тежка катастрофа по пътя София-Варна днес

Тежка катастрофа по пътя София-Варна днес

Мъж е в тежко състояние след катастрофа на пътя София-Варна

Мъж е в тежко състояние след катастрофа на пътя София-Варна  Делян Добрев: Предишният вариант не беше бюджетът на ГЕРБ

Делян Добрев: Предишният вариант не беше бюджетът на ГЕРБ  Мальовица открива зимния сезон на 14 декември

Мальовица открива зимния сезон на 14 декември  Пострадали от наводнението в Бургаско: Причина са изсечените гори в Странджа

Пострадали от наводнението в Бургаско: Причина са изсечените гори в Странджа

Везенков и компания продължават без грешка в Гърция

Везенков и компания продължават без грешка в Гърция  Макс направи каквото трябваше, но все пак титлата във Формула 1 е за Ландо!

Макс направи каквото трябваше, но все пак титлата във Формула 1 е за Ландо!  ЦСКА 1948 обяви голям мач в Турция

ЦСКА 1948 обяви голям мач в Турция  ЦСКА и Лудогорец не се победиха

ЦСКА и Лудогорец не се победиха

Кризата във VW зачеркна два основни модела

Кризата във VW зачеркна два основни модела  Десетте ветерана на европейските пазари

Десетте ветерана на европейските пазари  Кои китайски марки ще изчезнат от Eвропа?

Кои китайски марки ще изчезнат от Eвропа?  Kia показа дизайна на бъдещето си

Kia показа дизайна на бъдещето си

продава, Мезонет, 134 m2 София, Борово, 275500 EUR

продава, Мезонет, 134 m2 София, Борово, 275500 EUR  продава, Магазин, 112 m2 София, Малинова Долина, 302400 EUR

продава, Магазин, 112 m2 София, Малинова Долина, 302400 EUR  продава, Двустаен апартамент, 71 m2 София, Младост 4, 242400 EUR

продава, Двустаен апартамент, 71 m2 София, Младост 4, 242400 EUR  продава, Тристаен апартамент, 71 m2 София, Младост 4, 242400 EUR

продава, Тристаен апартамент, 71 m2 София, Младост 4, 242400 EUR  продава, Къща, 150 m2 София област, с.Клисура, 125000 EUR

продава, Къща, 150 m2 София област, с.Клисура, 125000 EUR