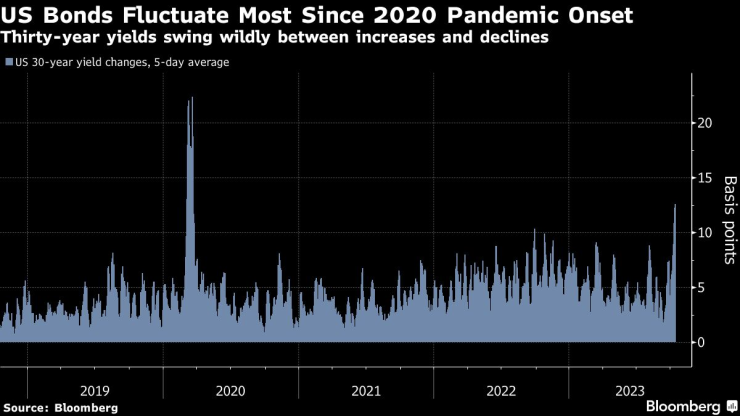

Дългосрочните ценни книжа на САЩ се колебаят най-много от началото на пандемията

Доходността на 30-годишните облигации надхвърли 5% този месец за първи път от 2007 г. насам, като в същото време регистрира три рязки спада миналата седмица

17 October 2023 | 10:11

Автор:

Елизабет Стантън и Гарфийлд Рейнолдс

Редактор:

Даниел Николов

Пазарът на съкровищни облигации на САЩ трябва да се справя с нива на волатилност, наблюдавани последно по време на турбуленцията от епохата на пандемията през март 2020 г.

Доходността на 30-годишните облигации в САЩ скочи с почти 10 базисни пункта в понеделник. Това е средна промяна от почти 13 базисни пункта през последните пет дни на търговия. Това е най-високото за повече от три години и далеч надхвърля средното дневно движение от 3,8 базисни пункта, наблюдавано през последното десетилетие.

Големите колебания представляват предизвикателство за инвеститорите, които отчитат най-високите нива на доходност от повече от десетилетие. Те също така подчертават опасностите за търговците, привлечени от очакванията, че цикълът на покачване на лихвите на Федералния резерв може да стимулира рецесия, дори когато политиците се противопоставят на този сценарий и подчертават желанието на централната банка да задържи лихвените проценти по-високи за по-дълго време.

„Ако краткосрочните ДЦК са обвързани с бездействие на Фед, тези ходове ще засегнат доходността в по-дългосрочен план“, каза Блейк Гуин, ръководител на лихвените стратегии в САЩ в RBC Capital Markets. В същото време „фокусът върху предлагането и дефицитите се е увеличил значително“.

Доходността на 30-годишните облигации надхвърли 5% този месец за първи път от 2007 г. насам, отразявайки безпокойството относно продължителната затегнатост на политиката на Фед. Лошият прием за аукциона на облигации на 12 октомври също подчерта притеснението относно нарастващото предлагане на държавни дългове. Доходността обаче регистрира три рязки спада миналата седмица, тъй като заплахата от разширяваща се война в Близкия изток подхрани търсенето на активи-убежища.

Активи-убежища

Главният стратег за глобалните пазари на JPMorgan Chase & Co. Марко Коланович каза, че подобно търсене е един от двигателите за решението да се препоръча на инвеститорите да увеличат своето разпределение за облигации.

„Въпреки че остава несигурно дали облигациите са достигнали дъното, ние добавяме обратно 1% към разпределението на нашите държавни облигации предвид геополитически риск, евтини оценки и по-слабо изразено позициониране“, пише той в бележка от понеделник.

Доходността на 30-годишните съкровищни облигации се повиши с два базисни пункта до 4,87% във вторник, докато доходността на двугодишните облигации беше малко променена на 5,1%.

Ежедневните колебания на доходността, настъпили през март 2020 г., бяха причинени от глобално бягство към пари в началото на пандемията. Държавните облигации с по-кратък падеж по-рано тази година претърпяха ежедневни промени в доходността, които съперничиха или дори надхвърлиха тези, тъй като няколко фалита на регионални банки в САЩ поставиха под съмнение повишенията на лихвените проценти на Фед.

Оттогава основният въпрос относно политиката се измести от това какво ще бъде пиковото ниво към това колко дълго ще остане там.

В много случаи вижданията за по-високи дългосрочни печалби се изразяват чрез засилващи кривата залози, а не чрез директни шортове, каза Гуин, наричайки това „една от най-натоварените сделки“. Всяко количество противоположни на тенденцията изравняващи ходове, при които доходността в дългосрочен план пада по-бързо, има тенденция да се образува лавина, тъй като инвеститорите се стремят да ограничат загубите си, допринасяйки за колебания в доходността на 30-годишните облигации, каза той.

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Оперираха Здравко от "Ритон"

Оперираха Здравко от "Ритон"  Изтеглиха жребия за световното по футбол през 2026 г. Вижте всички групи

Изтеглиха жребия за световното по футбол през 2026 г. Вижте всички групи  Спасители във Варна извадиха немска овчарка от 25-метров кладенец

Спасители във Варна извадиха немска овчарка от 25-метров кладенец  Проблемите с водата в Аврен продължават

Проблемите с водата в Аврен продължават

Вдовецът на Тина Търнър си има нова приятелка, влюбен е в 60-годишна американка

Вдовецът на Тина Търнър си има нова приятелка, влюбен е в 60-годишна американка  Магическото мислене на САЩ за Украйна

Магическото мислене на САЩ за Украйна  Защо Джордж Клуни се ядосал на Брад Пит в далечната 1991 г.?

Защо Джордж Клуни се ядосал на Брад Пит в далечната 1991 г.?  Кейт Мидълтън впечатли с най-голямата си тиара досега

Кейт Мидълтън впечатли с най-голямата си тиара досега

10 от Брест излъгаха Монако, Погба не помогна на монегаските

10 от Брест излъгаха Монако, Погба не помогна на монегаските  Страхотен Зографски премина квалификацията във Висла

Страхотен Зографски премина квалификацията във Висла  ЦСКА спря Нефтохимик

ЦСКА спря Нефтохимик  Тежък удар за Ювентус

Тежък удар за Ювентус

Как влияят на мощността диаметърът на цилиндрите и ходът на буталата

Как влияят на мощността диаметърът на цилиндрите и ходът на буталата  Бизнесмен организира погребение за късметлийската си кола

Бизнесмен организира погребение за късметлийската си кола  Уникална Toyota Mega Cruiser от 1996 година отива на търг

Уникална Toyota Mega Cruiser от 1996 година отива на търг  Tesla намали цената на Model 3 в Европа

Tesla намали цената на Model 3 в Европа

продава, Къща, 688 m2 Бургас област, гр.Созопол, 990000 EUR

продава, Къща, 688 m2 Бургас област, гр.Созопол, 990000 EUR  продава, Офис, 36 m2 София, Суха Река, 96000 EUR

продава, Офис, 36 m2 София, Суха Река, 96000 EUR  продава, Двустаен апартамент, 47 m2 София, Център, 124000 EUR

продава, Двустаен апартамент, 47 m2 София, Център, 124000 EUR  дава под наем, Тристаен апартамент, 130 m2 София, Манастирски ливади Изток, 1500 EUR

дава под наем, Тристаен апартамент, 130 m2 София, Манастирски ливади Изток, 1500 EUR  продава, Гараж, паркомясто, 47 m2 София, Суха Река, 70000 EUR

продава, Гараж, паркомясто, 47 m2 София, Суха Река, 70000 EUR