Докато пазарите на облигации навсякъде по света са разтърсвани от коктейл от по-високи лихвени проценти, тревоги за дефицита и проактивно настроени централи банкери, един клас дългови инструменти осигурява на кредиторите двуцифрена възвръщаемост: катастрофични облигации.

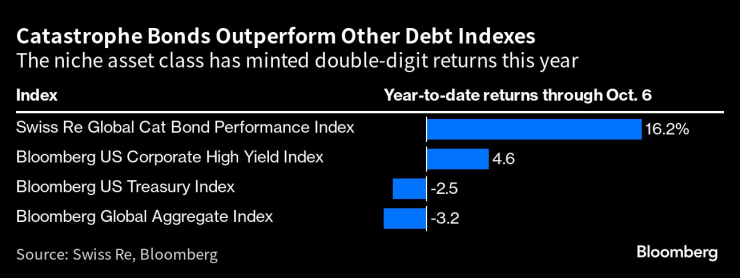

Инвеститорите на пазара на така наречените „катастрофични“ облигации (cat bonds) на стойност 40 милиарда долара буквално издържаха на бурята, за да получат възвръщаемост от 16% през тази година. Поради начина, по който са структурирани облигациите, купоните им се увеличават с нарастването на доходността на държавните ценни книжа, а инвеститорите получават значителна рискова премия върху капитала си, стига да не се стигне до катастрофа.

Това е динамика, която привлича вниманието на все повече мениджъри на активи и емитенти. Анди Палмър, който отговаря за структурирането на сделките с катастрофични облигации за Swiss Re в Европа и Азия, казва, че тази година емитентите за септември се повишиха с 27% до 10,2 милиарда долара спрямо същия период на предходната година. Той описва настроението на пазара като „жизнерадостно“.

Катастрофичните облигации се представят по-добре от други дългови инструменти

Големи презастрахователи като Swiss Re и Munich Re, както и някои компании от реалната икономика, все по-често използват катастрофични облигации, тъй като се опитват да се предпазят от бедствия, които се случват веднъж в живота. През юли Blackstone Inc. се обърна към катастрофичните облигации, за да предпази имотните активи от загуби при природни бедствия. Alphabet Inc., майчината компания на Google, пък ги издаде в случай, че операциите на компанията в Калифорния бъдат засегнати от земетресение.

Междувременно мениджърите на активи се редят на опашка, за да получат достъп до огромна възвръщаемост. Те също така харесват диверсификацията на портфейла, която предлагат катастрофичните облигации, тъй като инструментите не корелират с акциите или други пазари с фиксирана доходност. Според Morningstar Inc. най-големите фондове за катастрофични облигации се управляват от Schroders AG и швейцарската GAM Investments. Credit Suisse, Amundi Asset Management и Axa Investment Managers също са активни на пазара.

Но инвеститорите трябва да са подготвени за един много специфичен вид риск, който става все по-силно изразен в свят, в който климатичните условия се променят поради изменението на климата.

Инвеститорите в катастрофични облигации печелят пари, докато не се случи конкретна катастрофа, описана в условията на облигацията – например ураган, екстремно наводнение или земетресение. Ако това се случи, притежателите на облигации могат да загубят част или всичките си пари, които след това се използват за покриване на разходите за щети, причинени от природното бедствие.

Възвръщаемостта се увеличи, тъй като повишаването на лихвените проценти по съкровищните облигации автоматично се прехвърля върху купоните на катастрофичните облигации, които са инструменти с плаваща лихва. Инвеститорите също така виждат по-големи премии за поемане на нарастващия риск от тежки метеорологични събития. Освен това условията, които определят събитието аз задействане, са по-строги.

„Има преоценка на риска от катастрофи по целия свят, особено на места като Калифорния, Флорида и Австралия“, казва Стив Евънс, собствник на Artemis, фирма, която следи пазара на облигации за застраховки и ценни книжа, свързани с катастрофичните облигации. „Потенциалът за възвръщаемост се е увеличил приблизително два пъти през последното десетилетие.“

Ето как работят катастрофичните облигации:

Презастраховател или компания емитира облигации, когато иска да разпредели риска от определено бедствие между участниците на капиталовия пазар. Инвеститорите получават пълно изплащане, при условие че събитието – което е внимателно дефинирано по отношение на сериозността или въздействието върху спонсора, или по отношение на показатели като точната скорост на вятъра – не се осъществи. Някои от най-големите залози се фокусират върху бури с високоскоростни ветрове, особено във Флорида. Ако определената катастрофа се случи, инвеститорите могат да загубят част или всичките си пари. След това застрахователната компания използва загубените средства, за да подпомогне изплащането на обезщетения.

Инвеститорите получават плаващ купон – често базиран на лихвените проценти по американските държавни ценни книжа – плюс премия за поемането на риска от катастрофа. На тази база общата възвръщаемост на индекса на Swiss Re нарасна до 7,55% в средата на май от 5% в края на първото тримесечие, отбелязвайки най-високата годишна възвръщаемост от десетилетие насам. Сега средната възвръщаемост надхвърля 16%, според Swiss Re.

Само преди годна инвестиционната обстановка не беше толкова стабилна. Възвръщаемостта варираше между 2,8% и 5,8% за периода 2018-2021 г., според индекса на Swiss Re за катастрофични облигации. Настроенията се промениха през 2022 г., когато ураганът Ян удари Флорида, причинявайки застрахователни загуби за над 50 милиарда долара.

Няколко инвеститори изгубиха пари и размерът на сделката намаля.

„Това беше доста голямо събитие“, каза Пол Шулц, главен изпълнителен директор на Aon Securities, инвестиционна банка, която организира сделки с катастрофични облигации.

Като цяло нарастващата инфлация, по-високите разходи свързани с валутата и въздействието на Ян „доведоха до значително преоценяване на риска“, каза Шулц.

И това преоценяване е активизирало пазара.

През тази година инвеститорите в катастрофични облигации в повечето случаи бяха пощадени от големи събития. Анализаторите на Citigroup Inc. оценяват, че общите застраховани загуби през третото тримесечие са достигнали около 17 милиарда долара, което е по-малко от нормалното „за този активен период“, според неотдавнашна бележка на клиента.

Засега много от моделите, на които се основават условията на катастрофичните облигации, се фокусират върху големите урагани и земетресения. Но инвеститорите и емитените ще трябва да измислят как да създадат еквивалентни модели за горските пожари и внезапните наводнения.

„Има опасения, че моделирането не отговаря на тези рискове“, каза Питър ДиФиоре, управляващ директор на Neuberger Berman, който наблюдава около 1,2 милиарда долара в инвестиции в катастрофичните облигации от името на клиенти.

Мара Добреску, директор на отдела за стратегии с фиксирана доходност в Morningstar Inc., заяви, че инвеститорите „просто залагат на това, че тези математически модели са добре калибрирани и правилни“.

Междувременно компаниите, работещи на уязвими пазари, „имат много експозиции, които в момента не са застраховани“, каза ДиФиоре. „Тъй като рискът от изменението на климата се издига нагоре в списъка за тревоги на финансовите директори, това може да създаде много възможности“ за катастрофичните облигации.

Засега емитирането се подхранва от райони като Флорида, където рязкото нарастване на стойността на имотите, съчетано с все по-интензивни бури, излага много повече богатства. на милостта на природните бедствия.

Развиващите се пазари, като Перу и Колумбия, също проучват катастрофични облигации, които да им помонат да се справят с екстремни бури и наводнения.

Резултатът е, че това е пазар на растеж. Според оценки на Световния икономически форум пазарът на катастрофични облигации ще достигне 50 милиарда долара до края на 2025 г.

„Ние сме много оптимистично настроени“, казва Палмър от Swiss Re. “Това е много технически, сложен финансов продукт, който не е подходящ за всеки инвеститор, но ние вярваме, че днес той е основна част от презастрахователния пазар.“

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

България е сред водещите държави в света по връзка с природата

България е сред водещите държави в света по връзка с природата  Зеленски иска актуализиран план за мир с Русия до 10 декември

Зеленски иска актуализиран план за мир с Русия до 10 декември  Младеж пусна кадри как се вози на покрива на автобус в София

Младеж пусна кадри как се вози на покрива на автобус в София  Радев проговори дали и кога може да създаде партия

Радев проговори дали и кога може да създаде партия

Защо Ричард Гиър е получил 20-годишна забрана да бъде водещ на "Оскарите"?

Защо Ричард Гиър е получил 20-годишна забрана да бъде водещ на "Оскарите"?  Украйна подготвя нов мирен план, Зеленски изключва възможността за отказ от земя

Украйна подготвя нов мирен план, Зеленски изключва възможността за отказ от земя  Кели Кларксън най-лесно пише коледни песни

Кели Кларксън най-лесно пише коледни песни  5 вълшебни билки, които спират косопада

5 вълшебни билки, които спират косопада

Спортът по телевизията днес, 10 декември

Спортът по телевизията днес, 10 декември  Мачовете по телевизията днес, 10 декември

Мачовете по телевизията днес, 10 декември  След драма с ВАР: Ливърпул разплака Интер

След драма с ВАР: Ливърпул разплака Интер  Барса обърна и Айнтрахт, неочакван герой с дубъл

Барса обърна и Айнтрахт, неочакван герой с дубъл

10 от най-великите творения на Zagato

10 от най-великите творения на Zagato  Камионите Freightliner Cascadia ще виждат като хората

Камионите Freightliner Cascadia ще виждат като хората  Вижте 128-годишната история на Rolls-Royce в 4-минутен клип

Вижте 128-годишната история на Rolls-Royce в 4-минутен клип  Без изненади - японски марки правят най-здравите нови автомобили

Без изненади - японски марки правят най-здравите нови автомобили

дава под наем, Двустаен апартамент, 73 m2 Пловдив, Тракия, 110000 EUR

дава под наем, Двустаен апартамент, 73 m2 Пловдив, Тракия, 110000 EUR  дава под наем, Двустаен апартамент, 52 m2 София, Хаджи Димитър, 550 EUR

дава под наем, Двустаен апартамент, 52 m2 София, Хаджи Димитър, 550 EUR  дава под наем, Едностаен апартамент, 42 m2 София, Витоша, 360 EUR

дава под наем, Едностаен апартамент, 42 m2 София, Витоша, 360 EUR  продава, Парцел, 800 m2 София, Кокаляне (с.), 78000 EUR

продава, Парцел, 800 m2 София, Кокаляне (с.), 78000 EUR