Тъй като на Уолстрийт шансовете за рецесия се сриват, пазарите отново са уязвими към всеки признак, че икономиката на САЩ работи твърде бурно.

От високодоходните кредити до акциите, шансовете за икономически спад, оценени във финансовите активи, са спаднали до най-ниското си ниво от април 2022 г. насам, според JPMorgan Chase & Co. Това е голям обрат в сравнение с мрачните прогнози от миналата година, когато рецесията на практика се считаше за свършен факт.

Това означава, че пазарите все повече са зависими от икономическите новини, които сигнализират за нов пристъп на бурна инфлация, което вещае проблеми за стратегиите, чувствителни към лихвените проценти. За много инвеститори положителните икономически данни - и техният потенциал да стимулират по-нататъшно затягане на политиката - са насрещният вятър, с който се борят.

"Притеснявам се, че настоящите добри икономически данни вероятно ще продължат да поддържат инфлационния натиск под повърхността", каза Мария Вейтмане, старши стратег по мулти-активи в State Street Global Markets. "Това би попречило на Фед и другите централни банки да намалят лихвените проценти, което в крайна сметка би пречупило икономиката".

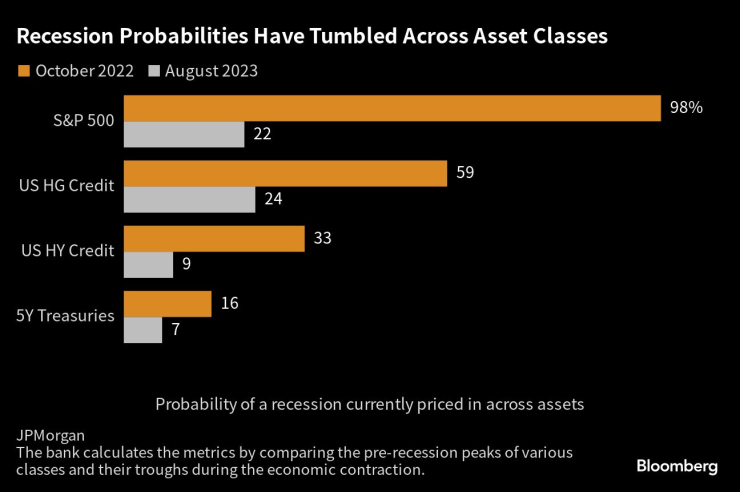

Вероятността за рецесия се понижи във всички класове активи

Солидните данни за молбите за помощи при безработица в четвъртък и активността в сектора на услугите, която надхвърли всички прогнози в сряда, например, засилиха аргументите на Федералния резерв да запази лихвените проценти на високо равнище, което подхрани спада на акциите.

Дори инвеститорите в държавни облигации - един от малкото пазари, на които залозите за рецесия се раздухаха - са по-малко мрачни тези дни благодарение на поредицата от по-силни от очакваното данни.

Страховитата инверсия на кривата на доходността на държавните ценни книжа - традиционен икономически предупредителен знак - най-сетне се смекчава. А през последните два месеца трейдърите намаляват залозите си за това с колко ще бъде принуден Фед да намали лихвените проценти през следващата година, за да се пребори с рецесията.

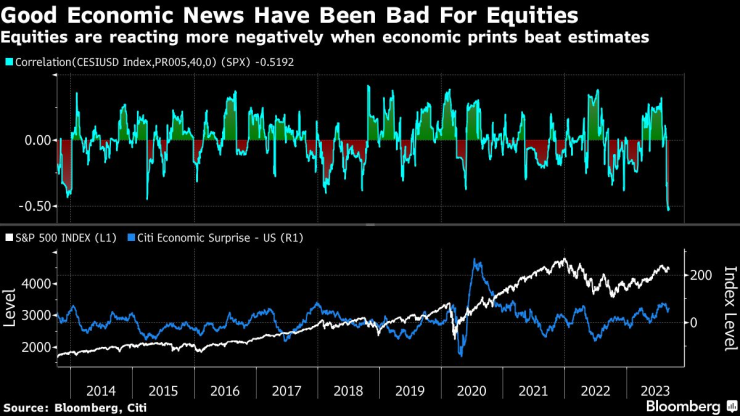

Един от начините да си представим колко чувствителен е пазарът към новите икономически данни: връзката между S&P 500 и широко следения индекс на Citigroup Inc. за изненадите в икономиката на САЩ.

Тази 40-дневна корелация се понижи до най-негативната в историята, което означава, че когато общите показатели за заетостта и производството са по-силни от очакванията на икономистите, акциите падат. Обратно, изненада в посока надолу предизвиква рали.

Връзката между държавните ценни книжа и данните също стана по-негативна, като икономическата сила предполага по-слаби цени на облигациите.

"Намираме се в частта от цикъла "лошата новина е добра новина" и причината за това е, че пазарът е доста загрижен за повторното повишаване на лихвените проценти от страна на Фед", пише в бележка Юнг-Ю Ма, главен инвестиционен стратег в BMO Wealth.

Внезапният прилив на лоши икономически новини очевидно има потенциала да предизвика глобална волатилност. Но засега по-големият риск може да са добрите новини, които водят със себе си инфлация и по-високи лихвени проценти, които биха навредили на корпоративните печалби, биха свили бизнес инвестициите и биха застрашили потребителите с високи дългови натоварвания.

"И така оставаме в нещо като икономическо и пазарно чистилище, където кривата казва, че всичко отива по дяволите, а рисковите активи се надяват на меко кацане, наподобяващо нирвана", казва Камерън Крис, макростратег в Bloomberg.

От своя страна ръководителите на Фед правят всичко възможно да потушат залозите за преминаване към по-лесна политика - и да поддържат пазарите живи за потенциала за повишаване на лихвените проценти.

Трейдърите вече са намалили степента на облекчаване на Фед, която виждат през следващата година, до около 100 базисни пункта, в сравнение с доста над 150 базисни пункта в началото на 2023 г. Широко разпространено е очакването, че на следващото си заседание на 20 септември Фед ще запази лихвените проценти в диапазона 5,25-5,5 %.

При положение че икономиката на САЩ се движи с темп от 2%, дори служителите на Фед отписаха рецесията от прогнозите си за тази година. Според един от широко разпространените неофициални проследяващи данни на Фед от Атланта през третото тримесечие икономиката на САЩ ще нарасне с 5,6% на годишна база.

"Мисля, че пазарите ще бъдат скептични по отношение на рецесията, докато не я видят да агонизира", каза Джеймс Роситър, ръководител на глобалната макростратегия в TD Securities. Сега той очаква свиване на американската икономика в началото на следващата година, след като беше изненадан тази година. "Твърде много пъти през последната година хора като мен са предупреждавали за рецесия, само за да видят, че светът се оказва по-добър от опасенията."

Подобно на него, инвеститорите в различни активи преосмислят залозите за спад. Пазарите на акции, кредити и лихвени проценти, взети заедно, определят 16% вероятност за рецесия в САЩ през следващите шест до 12 месеца, което е спад от над 50% през октомври, показва търговски модел на JPMorgan.

Индексът S&P 500 дава само 22% вероятност за рецесия, което е спад от 98% през октомври, докато пазарът на небанкови облигации вижда 9% вероятност. Банката изчислява показателите, като сравнява предрецесионните върхове на различните класове и техните спадове по време на икономическия спад.

Добрите икономически новини се отразяват зле на акциите. Акциите реагират по-негативно, когато икономическите данни надхвърлят прогнозите

Според някои мнения обратът е стигнал твърде далеч, тъй като горещата икономика води до твърде висок натиск върху потребителските цени, който не е удобен за Фед. Мекото приземяване, при което повишаването на лихвените проценти забавя инфлацията и икономиката, без да я срива, е убягвало на политиците през по-голямата част от последния половин век.

"Goldilocks е по-скоро междинна станция по пътя към по-добър или по-лош фон на растежа", каза Дан Сузуки, заместник-главен инвестиционен директор в Richard Bernstein Advisors. "В среда на по-силен растеж по-големият инфлационен натиск би трябвало да е даденост и пазарът ще трябва да се бори с повече повишения на лихвените проценти."

В развитие – дневен блок с Антонио Костадинов и Георги Месробович /п./

В развитие – дневен блок с Антонио Костадинов и Георги Месробович /п./

Оперираха Здравко от "Ритон"

Оперираха Здравко от "Ритон"  Изтеглиха жребия за световното по футбол през 2026 г. Вижте всички групи

Изтеглиха жребия за световното по футбол през 2026 г. Вижте всички групи  Спасители във Варна извадиха немска овчарка от 25-метров кладенец

Спасители във Варна извадиха немска овчарка от 25-метров кладенец  Проблемите с водата в Аврен продължават

Проблемите с водата в Аврен продължават

Политическите кампании вече и в TikTok, манипулациите там са лесни

Политическите кампании вече и в TikTok, манипулациите там са лесни  Индийска анимация: Путин и Моди се возят на мотор и крадат шапката на Тръмп ВИДЕО

Индийска анимация: Путин и Моди се возят на мотор и крадат шапката на Тръмп ВИДЕО  Как да общуваме ефективно с партньора?

Как да общуваме ефективно с партньора?  Провежда се спасителна операция край Ахтопол заради кораба Kairos

Провежда се спасителна операция край Ахтопол заради кораба Kairos

10 от Брест излъгаха Монако, Погба не помогна на монегаските

10 от Брест излъгаха Монако, Погба не помогна на монегаските  Страхотен Зографски премина квалификацията във Висла

Страхотен Зографски премина квалификацията във Висла  ЦСКА спря Нефтохимик

ЦСКА спря Нефтохимик  Тежък удар за Ювентус

Тежък удар за Ювентус

Как влияят на мощността диаметърът на цилиндрите и ходът на буталата

Как влияят на мощността диаметърът на цилиндрите и ходът на буталата  Бизнесмен организира погребение за късметлийската си кола

Бизнесмен организира погребение за късметлийската си кола  Уникална Toyota Mega Cruiser от 1996 година отива на търг

Уникална Toyota Mega Cruiser от 1996 година отива на търг  Tesla намали цената на Model 3 в Европа

Tesla намали цената на Model 3 в Европа

продава, Офис, 36 m2 София, Суха Река, 96000 EUR

продава, Офис, 36 m2 София, Суха Река, 96000 EUR  продава, Двустаен апартамент, 47 m2 София, Център, 124000 EUR

продава, Двустаен апартамент, 47 m2 София, Център, 124000 EUR  дава под наем, Тристаен апартамент, 130 m2 София, Манастирски ливади Изток, 1500 EUR

дава под наем, Тристаен апартамент, 130 m2 София, Манастирски ливади Изток, 1500 EUR  продава, Гараж, паркомясто, 47 m2 София, Суха Река, 70000 EUR

продава, Гараж, паркомясто, 47 m2 София, Суха Река, 70000 EUR  продава, Парцел, 3794 m2 София област, гр. Сливница, 607000 EUR

продава, Парцел, 3794 m2 София област, гр. Сливница, 607000 EUR