Британската лира е най-добре представящата се валута от Г-10, но докога?

Тя е световен първенец само по една причина - 14-те поредни увеличения на лихвените проценти от страна на Английската централна банка.

21 August 2023 | 20:15

Автор:

Маркъс Ашуърт

Редактор:

Милен Симеонов

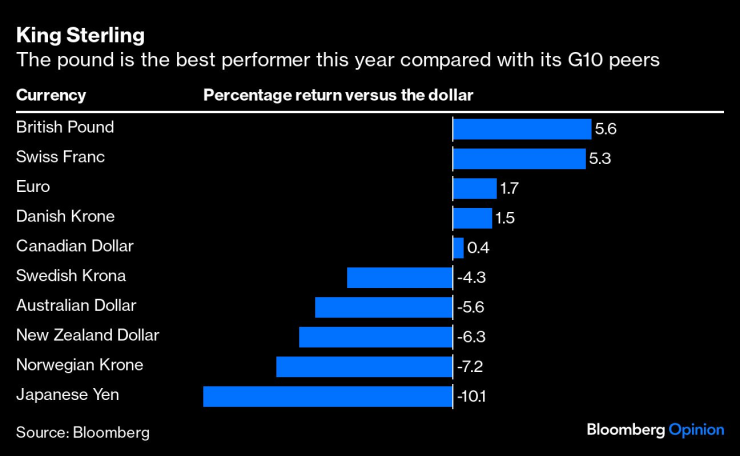

Британската лира е най-добре представящата се валута от Г-10 през тази година, постигайки възвръщаемост от 5,6% спрямо всемогъщия долар. Според мен това е доста изненадващо, като се има предвид икономическото неразположение, обхванало Великобритания.

Тя е световен първенец само по една причина - 14-те поредни увеличения на лихвените проценти от страна на Английската централна банка (BOE). Или, по-точно, очакването, че тя ще продължи с още няколко увеличения. Освен това вероятно ще бъде и последната голяма централна банка, която ще спре цикъла на повишаване на лихвените проценти - и вероятно ще бъде последната, която ще се заеме с намаляване на разходите по заемите, след като инфлацията най-накрая бъде овладяна.

Британската лира е най-добре представилата се през тази година в сравнение с останалите валути от Г-10

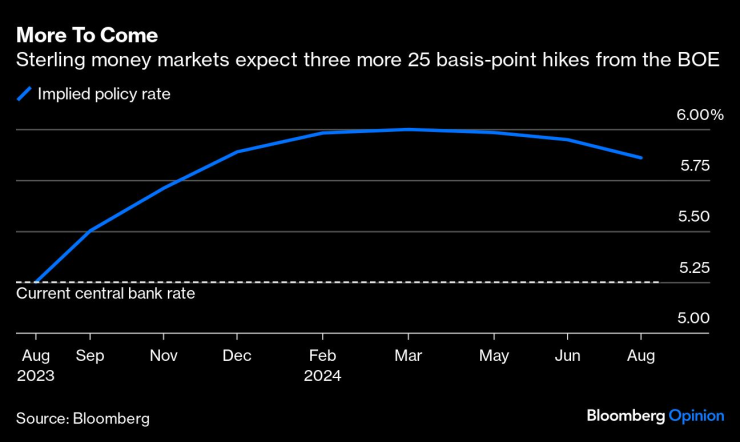

Почти сигурно е, че на следващото си заседание на 21 септември Английската централна банка ще извърши 15-то увеличение, а ако очакванията на паричните пазари на лирата се оправдаят, то няма да е последното. Понастоящем фючърсните контракти предвиждат още три повишения с по 25 базисни пункта, което ще доведе до достигане на максимална стойност от 6% до март на официалния лихвен процент.

Паричните пазари на лирата очакват още три повишения с по 25 базисни пункта от страна на BOE

Но настъпва момент, в който по-широкият лихвен диференциал сам по себе си не може да подкрепи дадена валута. За да се поддържат по-добри резултати, те трябва да бъдат подкрепени от силна икономика. При положение че производството в Обединеното кралство се свива, лирата може да задържи позициите си спрямо други райони с нисък растеж, като например еврозоната. Но тя изглежда несигурна спрямо долара и други валути, подкрепени от видимо по-силни икономики. Лирата е поскъпнала с 15% спрямо йената през тази година, тъй като лихвеният диференциал спрямо все още отрицателния бенчмарк на Японската централна банка се е увеличил. Трудно е обаче да се види, че паундът ще запази тази силна позиция спрямо йената, след като японската икономика нарасна с годишен темп от 6% през второто тримесечие.

Одри Чилд-Фрийман, главен валутен стратег на Bloomberg Intelligence за страните от Г-10, смята, че лирата се намира в ситуация, в която губи. Тя изтъква, че данните на Комисията за търговия със стокови фючърси сочат, че инвеститорите, които преди това са предпочитали британската валута, започват да я продават. Предупредителните знаци са многобройни, като например доходността на британските 10-годишни държавни облигации, която е с около 45 базисни пункта по-висока от американските им еквиваленти и с над 200 базисни пункта по-висока от германските облигации. Финансирането на дълга от 2,3 трилиона британски лири, който вече надхвърля 100% от годишния брутен вътрешен продукт, струва на Обединеното кралство значително по-скъпо.

Доходността в Обединеното кралство е по-висока от тази в САЩ от април насам

Особено неприятните перспективи пред Обединеното кралство заплашват да подкопаят неговата валута. По-високата инфлация в сравнение с повечето развити страни е изключително неблагоприятна; при положение че инфлацията в сектора на услугите се ускорява с рекордните 7,4%, потребителските цени се оказват трудни за ограничаване. Почти пълната заетост поддържаше икономиката на Обединеното кралство по време на пандемията и последвалата я криза с разходите за живот, но само за два месеца процентът на безработните скочи от 3,8% на 4,2%. Английската централна банка не очакваше безработица на това равнище още една година.

В доклада за политиката на BOE от август се подчертава, че ръстът на заплатите в частния сектор трябва да се върне към близо 6% до края на годината като предпоставка за каквото и да е облекчаване на паричното затягане. Данните за работната сила от юли миналата седмица показаха, че този показател е нараснал още повече - до 8,2%, което прави още едно увеличение на лихвите сигурно. Въпреки това икономиката страда видимо, както показа по-слабият от очакваното доклад за продажбите на дребно през юли в петък - макар че, честно казано, почти през целия месец беше изпълнен със сътресения.

Английската централна банка не очаква рецесия през следващите месеци, но признава, че рисковете се увеличават. Аз бих се обзаложил, че тя е неизбежна. Bloomberg Economics очаква свиване на брутния вътрешен продукт през четвъртото тримесечие, като следващите три тримесечия също ще се свият за общ спад от 1% на БВП на Обединеното кралство за една година. Междувременно растежът в еврозоната се очаква да бъде малко по-силен.

Когато икономиката започне да се обръща на юг, това може да се отрази на валутата по редица начини - особено ако промени траекторията на лихвените проценти на Английската централна банка. Една по-малко ястребово настроена централна банка ще изтръгне опората от паунда. Освен ако не се случи нещо драматично, Обединеното кралство се насочва към дълъг период на стагфлация с малък или никакъв растеж, съчетан с упорита инфлация. Единствената причина британската валута да се задържи при този сценарий е, ако доларът отслабне по-бързо. Надеждата обаче никога не е добра стратегия - нито в живота, нито във валутната търговия.

.png)

Бизнес старт – най-доброто от седмицата /п./

Бизнес старт – най-доброто от седмицата /п./

Слънчево, но студено време днес

Слънчево, но студено време днес  Голям варненски район квартал е без вода от сутринта

Голям варненски район квартал е без вода от сутринта  Мачовете по ТВ днес (14 декември)

Мачовете по ТВ днес (14 декември)  Виц на деня - 14 декември

Виц на деня - 14 декември

Добри са условията за туризъм в планините

Добри са условията за туризъм в планините  Всеки втори германец иска руските активи в Европа, в размер на 210 млрд. евро, да отидат за Украйна

Всеки втори германец иска руските активи в Европа, в размер на 210 млрд. евро, да отидат за Украйна  От мечта до стартова линия: как A1 Motor Park дава бъдеще на българския моторен спорт

От мечта до стартова линия: как A1 Motor Park дава бъдеще на българския моторен спорт  Интензивно е движението на ГКПП „Капитан Андреево“ и „Лесово“ за товарни автомобили на изход

Интензивно е движението на ГКПП „Капитан Андреево“ и „Лесово“ за товарни автомобили на изход

Няма Лудогорец, няма ЦСКА: Левски е сензацията на сезона

Няма Лудогорец, няма ЦСКА: Левски е сензацията на сезона  Бивш на ЦСКА помага на Херо за трансфер

Бивш на ЦСКА помага на Херо за трансфер  Шоу с 11 гола в НХЛ

Шоу с 11 гола в НХЛ  Набутаха 3 гола на новите богаташи от Париж

Набутаха 3 гола на новите богаташи от Париж

Поредното изискване на ЕС вдига цената на новите автомобили

Поредното изискване на ЕС вдига цената на новите автомобили  Как да шофирате безопасно по заледен склон

Как да шофирате безопасно по заледен склон  Volkswagen попадна в капан

Volkswagen попадна в капан  Stellantis иска да увеличи пазарния дял, но някои марки са изложени на риск

Stellantis иска да увеличи пазарния дял, но някои марки са изложени на риск

продава, Къща, 186 m2 Пловдив, Прослав, 275000 EUR

продава, Къща, 186 m2 Пловдив, Прослав, 275000 EUR  продава, Двустаен апартамент, 63 m2 Бургас област, гр.Поморие, 125540 EUR

продава, Двустаен апартамент, 63 m2 Бургас област, гр.Поморие, 125540 EUR  продава, Двустаен апартамент, 60 m2 Бургас област, гр.Поморие, 86217 EUR

продава, Двустаен апартамент, 60 m2 Бургас област, гр.Поморие, 86217 EUR  продава, Двустаен апартамент, 57 m2 Бургас област, гр.Свети Влас, 112000 EUR

продава, Двустаен апартамент, 57 m2 Бургас област, гр.Свети Влас, 112000 EUR  продава, Тристаен апартамент, 61 m2 Бургас област, к.к.Слънчев Бряг, 110000 EUR

продава, Тристаен апартамент, 61 m2 Бургас област, к.к.Слънчев Бряг, 110000 EUR