Зад фасадата на изпреварващите прогнозите печалби на компаниите в Европа се появяват пукнатини, тъй като износителите започват да усещат тежестта на силния регионален обменен курс спрямо долара.

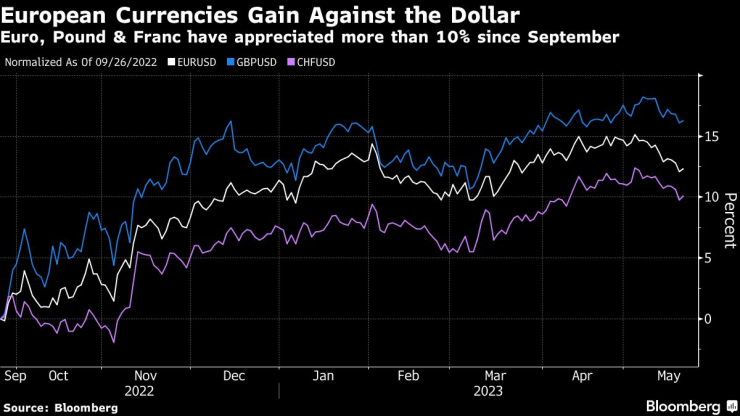

Прогнозите са, че еврото, швейцарският франк и стерлингът ще се повишат допълнително спрямо американската валута, което потенциално ще създаде проблеми за индекса Stoxx 600, който според данни, събрани от Bloomberg, разчита на Северна Америка за почти една трета от своите продажби.

Засега ефектът не е напълно очевиден - въпреки ръста на еврото от 13% спрямо долара от най-ниското ниво през септември, повечето фирми от Stoxx надхвърлиха прогнозите за печалбата за първото тримесечие. Ако погледнете по-задълбочено обаче, ще стане ясно, че редица компании, особено експортни конгломерати като Bayer AG и Roche AG, вече изпитват болката.

Това може да се разпространи по-широко през следващите месеци, ако подкрепата изчезне от повторното отваряне на Китай след Covid, устойчивият досега растеж на Европа се забави и САЩ изпаднат в рецесия.

„Икономическата сила е прикрила въздействието на поскъпването на валутата“, каза Шарън Бел, старши стратег за европейски акции в Goldman Sachs Group Inc. „Но това ще се прояви, очакваме да видим по-голямо въздействие през второто и третото тримесечие.“

Като основно правило, казва Бел, ръстът на еврото с 10% намалява с 2% до 3% ръста на печалбата на акция за европейските компании. Това въздействие ще бъде все по-трудно да се избегне, смята тя, особено след като достигането на дъното на обменните курсове през миналия септември поставя стръмна летва за годишни сравнения.

Bloomberg Intelligence предвижда еврото да достигне 1,20 долара спрямо долара до края на годината, докато стерлингът и швейцарският франк също се очаква да се засилят спрямо американската валута. Анализът на Barclays Plc показа, че по-малко от 40% от компаниите вече имат положително мнение за обменните курсове, спад от над 60% през третото тримесечие на 2022 г.

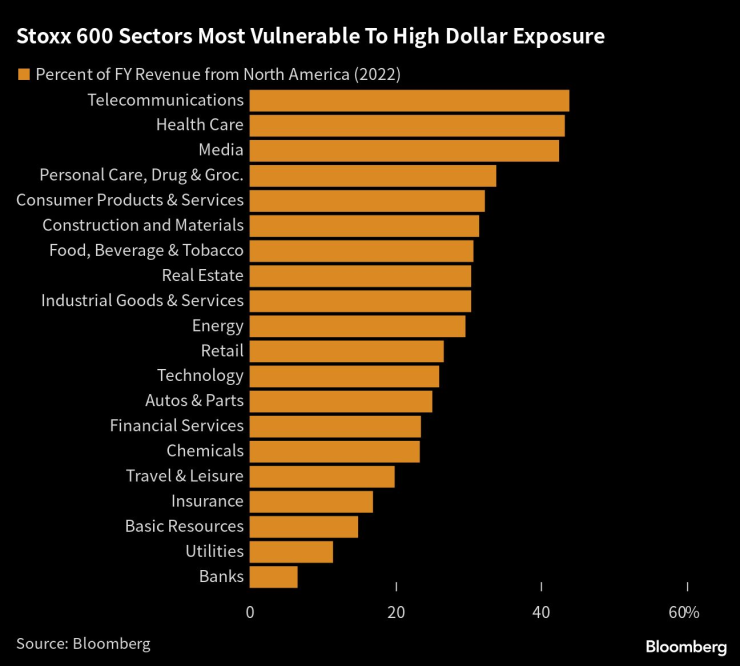

Уязвими сектори

Европейските компании за телекомуникации, здравеопазване, медии и потребителски стоки получават най-голям дял от приходите си от Северна Америка, според анализ на Bloomberg.

За такива бизнеси силните валути са нож с две остриета. Те спомагат за смекчаване на внесената инфлация, което е от решаващо значение във време, когато компаниите се разтърсват от високите производствени разходи. Но те могат да направят стоките по-скъпи за купувачите в други страни и означават, че приходите в чужбина са по-малки, когато се превърнат в местна валута.

Германската Bayer, например, предупреди за удар на обменния курс от 1,7 милиарда евро през 2023 г., като продажбите за цялата година потенциално ще бъдат в дъното на предварително прогнозирания диапазон. Главният изпълнителен директор Вернер Бауман увери анализаторите, че усилията за хеджиране са засилени, за да се защити крайният резултат.

В швейцарската Roche, която разчита на американския пазар за половината от приходите си, главният финансов директор Алън Хипе каза, че продажбите за първото тримесечие са паднали с 3% при постоянен обменен курс. Но като се вземат предвид валутните движения, спадът възлиза на 7%.

Друг пример е холандският търговец на дребно Koninklijke Ahold Delhaize N.V. Тъй като 60% от приходите идват от Северна Америка, главният финансов директор Натали Найт не очаква печалбата на акция за цялата година да нарасне от 2022 г., посочвайки движението на щатския долар като причина.

Регионален плюс

Докато европейските компании размишляват за въздействието, базираните на долари американски инвеститори се наслаждават на допълнителните неочаквани печалби, които могат да спечелят от преобразуването на обменния курс.

FTSE Europe ETF на Vanguard, най-големият нехеджиран фонд, базиран в САЩ, насочен към европейски акции, получи над 19 милиарда долара тази година, тъй като инвеститорите купуват акции в региона.

„Силата на валутата е голям градивен елемент за нашия неутрален до възходящ поглед върху европейските акции в сравнение със САЩ“, каза Алесио де Лонгис, базиран в Ню Йорк фонд мениджър в Invesco.

De Longis вижда укрепване на еврото до $1,20-$1,30 за многогодишен период, но не очаква съществено въздействие върху краткосрочните корпоративни печалби. „Оценките на валутата влияят върху капиталовите пазари с различно времево закъснение“, каза той, отбелязвайки, че еврото е подценено от години.

В Европа някои мениджъри на пари коригират позициите си, за да отчетат валутните промени. Александра Джаксън, управител на Rathbone UK Opportunities Fund, предпочита местно ориентирания индекс FTSE 250 пред международно изложения FTSE 100.

Швейцарските компании вероятно са в по-добра позиция от други, като се има предвид техният опит да работят при силен франк, според Елинор Тейлър-Джолидън, портфолио мениджър в Union Bancaire Privee в Женева. Тя е по-внимателна за способността на по-широките европейски акции да издържат на валутния натиск, отбелязвайки, че последните движения на еврото са „по-скоро продукт на слабостта на долара, отколкото на фундаменталната сила“.

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Кои са професиите за които работодателите дават тлъсти заплати?

Кои са професиите за които работодателите дават тлъсти заплати?  Европол предвижда война между роботи и хора до 2035 г.

Европол предвижда война между роботи и хора до 2035 г.  Поскъпнали ли са двойно зъболекарските услуги?

Поскъпнали ли са двойно зъболекарските услуги?  ВКС с решение: Eвропрокуратурата правилно е разследвала Портних

ВКС с решение: Eвропрокуратурата правилно е разследвала Портних

3 ритуала за привличане на пари

3 ритуала за привличане на пари  Защо Сирски отхвърля тезата за загубена война

Защо Сирски отхвърля тезата за загубена война  Как се прави саламура за сирене?

Как се прави саламура за сирене?  Шакира се качи на сцената със синовете си Саша и Милан

Шакира се качи на сцената със синовете си Саша и Милан

Спортът по телевизията днес, 13 декември

Спортът по телевизията днес, 13 декември  Мачовете по телевизията днес, 13 декември

Мачовете по телевизията днес, 13 декември  Никола Цолов завърши тестовете в Абу Даби

Никола Цолов завърши тестовете в Абу Даби  Партизан взе дербито срещу Звезда след драма и обрат

Партизан взе дербито срещу Звезда след драма и обрат

Haval H9 вече изминава 1400 км без зареждане

Haval H9 вече изминава 1400 км без зареждане  Пет комбита с 4х4, с които трябва да се внимава

Пет комбита с 4х4, с които трябва да се внимава  Брюксел приема предложението на България и ще помилва ДВГ

Брюксел приема предложението на България и ще помилва ДВГ  Google Maps намира колата, ако сте забравили къде e паркирана

Google Maps намира колата, ако сте забравили къде e паркирана

продава, Тристаен апартамент, 90 m2 Халкидики, 199000 EUR

продава, Тристаен апартамент, 90 m2 Халкидики, 199000 EUR  продава, Къща, 160 m2 Добрич област, с.Лозница, 11000 EUR

продава, Къща, 160 m2 Добрич област, с.Лозница, 11000 EUR  продава, Хотел, 360 m2 Бургас област, гр.Царево, 412000 EUR

продава, Хотел, 360 m2 Бургас област, гр.Царево, 412000 EUR  продава, Четиристаен апартамент, 140 m2 Пловдив, Тракия, 160460 EUR

продава, Четиристаен апартамент, 140 m2 Пловдив, Тракия, 160460 EUR  продава, Двустаен апартамент, 68 m2 Пловдив, Тракия, 77636 EUR

продава, Двустаен апартамент, 68 m2 Пловдив, Тракия, 77636 EUR