Някои от най-известните инвеститори в света и най-големите банки на Уолстрийт изразяват почти единодушно мнение, че японският фондов пазар е мястото, на което трябва да бъдем, тъй като по-големите му конкуренти - САЩ и Китай - се борят с нарастващите икономически проблеми.

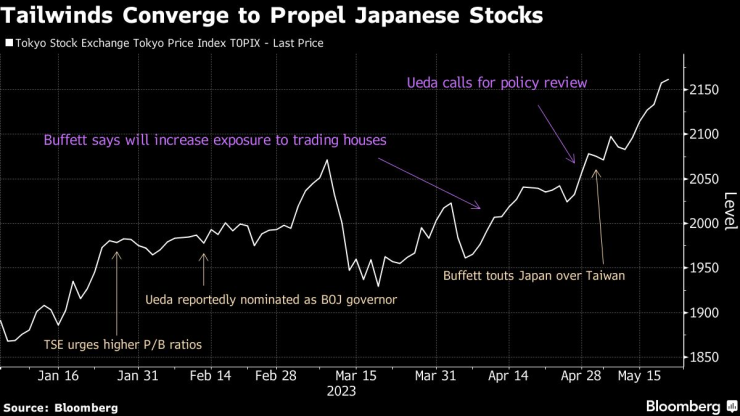

Man GLG, JPMorgan Asset Management и Morgan Stanley са сред тези, които виждат по-голям възход, след като японският индекс Topix достигна най-високото си ниво от 1990 г. насам тази седмица. Акциите се изстрелват над нивата, наречени "железен капак на ковчега", тъй като завръщането на инфлацията, подобряването на възвръщаемостта на акционерите и одобрението на Уорън Бъфет се съчетават, за да увеличат привлекателността на третия по големина фондов пазар в света.

"В момента Япония е любимият ми световен фондов пазар. Тя получава всичко, което си пожелае", казва Джак Аблин, главен инвестиционен директор в Cresset Capital Management, базирана в Чикаго инвестиционна консултантска компания, която управлява около 60 млрд. долара. "В нашата стратегия за развитите пазари японските акции са с около 50% превес."

Япония се откроява на фона на безпокойството в САЩ по отношение на проблема с тавана на дълга и възможната рецесия, както и поради факта, че неравномерното икономическо възстановяване на Китай и липсата на пазар в страната все повече разочароват глобалните инвеститори. Задграничните фондове допълнително увеличиха дяловете си в японски акции този месец, след като през април натрупаха 2,2 трилиона йени (15,9 млрд. долара) - най-много от октомври 2017 г. насам.

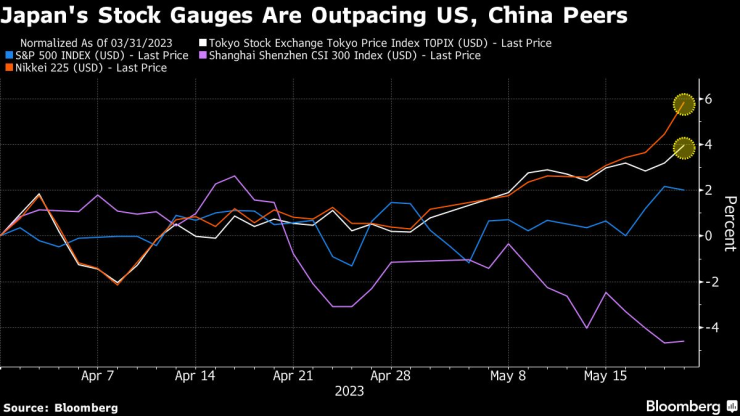

В петък индексът Topix затвори на ниво от 2161,69 пункта, с което ръстът му през май достигна 3,8% в доларово изражение. Индексът Nikkei 225 се повиши с повече от 5% и в петък завърши на най-високата си стойност от близо 33 години. В същото време китайският индекс CSI 300 спадна с около 3,5%, продължавайки да губи позиции, след като първоначалното рали при повторното отваряне се изпари. Индексът S&P 500 добави по-малко от 1%.

Джефри Атертън, ръководител на отдел "Японски акции" в Man GLG, вижда допълнителен потенциал от 10-15% за пазара благодарение на устойчивите печалби, скромните оценки и корпоративните реформи. Man GLG е едно от инвестиционните подразделения на Man Group Plc, най-големият публично търгуван хедж фонд в света.

"Очакваме японските лихвени проценти да останат много ниски според световните стандарти, така че паричната политика би трябвало да подкрепя рисковите активи, за разлика от други региони", добави той.

Пазарната стойност на Япония се е повишила с около 518 млрд. долара от най-ниската си стойност на 5 януари, сочат данни на Bloomberg. През седмицата, приключила на 10 май, японските фондове за дялово участие привлякоха 800 млн. долара, което е най-много за последните седем седмици, докато тези в САЩ и Европа отбелязаха отлив, според данни на EPFR.

Всичко това се случва в момент, когато годините на разхлабена парична политика най-накрая се изразяват в по-висока инфлация. През април потребителските цени, без пресните храни, се повишиха с 3,4% спрямо година по-рано, което показва, че Япония е оставила дефлацията твърдо зад гърба си, без да предизвиква прекомерно нарастване на цените, което да налага повишаване на лихвените проценти, както е в САЩ. От друга страна, Китай е изправен пред дефлационни рискове.

Японските компании, които отдавна разполагат с много парични средства, също се примиряват с необходимостта да подобрят възвръщаемостта на акционерите в отговор на нарастващото търсене на по-добро корпоративно управление.

През фискалната 2022 г. обратното изкупуване на акции достигна рекорд, а инвеститорите очакват още след призива на Токийската фондова борса от януари да се повишат оценките на фирмите, които се търгуват при съотношение на балансовата стойност под единица.

"Започваме да виждаме, че се признават интересите на всички акционери", каза Алекс Станич, ръководител на глобалния отдел за акции в Artemis Investment Management. "Твърде много японски компании се търгуват от твърде дълго време с отстъпка от счетоводната им стойност. Това дава възможност на инвеститорите да сключат изгодни сделки."

Уорън Бъфет допринесе за подхранване на неотдавнашния оптимизъм по отношение на Япония, като поднови подкрепата си за пазара по време на пътуване по-рано тази година. Societe Generale SA и Pictet Wealth Management са сред компаниите, които имат положителна оценка за Япония и недостатъчна за акциите на САЩ.

Въпреки преобладаващия оптимизъм, пазарът все още може да претърпи отдръпване в краткосрочен план, тъй като техническите индикатори показват, че индексите са в свръхпокупна територия. Реалните заплати намаляват, а забавянето на световната икономика може да натежи на местните износители, зависими от пазарите в САЩ и Китай.

Анализаторите очакват японската икономика да нарасне с около 1% през тази година, което е над средното равнище за последните 10 години. Прогнозите са, че растежът на САЩ и Китай, съответно 1,1% и 5,7%, ще бъде по-нисък от историческите им тенденции.

"Излизането на японската икономика от дефлацията" и "преходът към умерено инфлационна икономика" е една от уникалните структурни промени в Япония, пишат в бележка стратезите на JPMorgan, включително Рие Нишихара, като добавят, че ралито вероятно ще бъде устойчиво, като се има предвид, че тези фактори не са временни.

За много инвеститори оценката на Япония е твърде евтина, за да бъде пренебрегната. Почти половината от членовете на индекса TSE Prime Market се търгуват под балансовата стойност, в сравнение с едва 5% от индекса S&P 500, сочат данни, събрани от Bloomberg. Дори и след ралито съотношението цена/счетоводна стойност на Topix е около 1,3 пъти, което съответства на 10-годишната му средна стойност.

"Въпреки силното представяне от началото на годината досега, повечето сектори все още са с голяма отстъпка спрямо S&P, което прави оценките привлекателни", каза Евгения Молотова, старши инвестиционен мениджър в Pictet Asset Management в Лондон. "Смятаме, че Япония ще продължи да демонстрира високи резултати в средносрочен план."

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Измислиха как да спасят дизеловите коли в Европа

Измислиха как да спасят дизеловите коли в Европа  Мъж паркира Ferrari на балкона си, общината го прибра с кран (ВИДЕО)

Мъж паркира Ferrari на балкона си, общината го прибра с кран (ВИДЕО)  Кметът на Варна протестира срещу правителството в Берлин (СНИМКИ)

Кметът на Варна протестира срещу правителството в Берлин (СНИМКИ)  35 пияни и дрогирани шофьори спипа КАТ за ден

35 пияни и дрогирани шофьори спипа КАТ за ден

Отзвукът от протеста извън България: Циркът свърши, достатъчно!

Отзвукът от протеста извън България: Циркът свърши, достатъчно!  Може ли Западът да изгони Русия от Централна Азия?

Може ли Западът да изгони Русия от Централна Азия?  Зодиите, които ще намерят любовта по празниците

Зодиите, които ще намерят любовта по празниците  Дъщерята на Скалата потвърди връзката си с млада кечистка

Дъщерята на Скалата потвърди връзката си с млада кечистка

Макс се утеши като най-добре платения пилот за 2025-а във Формула 1

Макс се утеши като най-добре платения пилот за 2025-а във Формула 1  Спортът по телевизията днес, 11 декември

Спортът по телевизията днес, 11 декември  Мачовете по телевизията днес, 11 декември

Мачовете по телевизията днес, 11 декември  Специалния натупа Конте 2:0

Специалния натупа Конте 2:0

Мъж паркира Ferrari на балкона си, за да разбере, че Виена не е Дубай

Мъж паркира Ferrari на балкона си, за да разбере, че Виена не е Дубай  С кого ще се конкурира новата суперкола на Toyota

С кого ще се конкурира новата суперкола на Toyota  Основните прилики между класическото Renault 5 и новото ЕV

Основните прилики между класическото Renault 5 и новото ЕV  Блокче глина може да направи чудеса при почистване на автомобила

Блокче глина може да направи чудеса при почистване на автомобила

продава, Двустаен апартамент, 102 m2 София, Гоце Делчев, 370000 EUR

продава, Двустаен апартамент, 102 m2 София, Гоце Делчев, 370000 EUR  продава, Тристаен апартамент, 66 m2 София, Младост 1а, 185000 EUR

продава, Тристаен апартамент, 66 m2 София, Младост 1а, 185000 EUR  продава, Тристаен апартамент, 140 m2 София, Манастирски Ливади, 350000 EUR

продава, Тристаен апартамент, 140 m2 София, Манастирски Ливади, 350000 EUR  продава, Къща, 180 m2 Варна област, с.Куманово, 375000 EUR

продава, Къща, 180 m2 Варна област, с.Куманово, 375000 EUR  дава под наем, Двустаен апартамент, 70 m2 Бургас област, гр.Свети Влас, 200 EUR

дава под наем, Двустаен апартамент, 70 m2 Бургас област, гр.Свети Влас, 200 EUR