В Китай нарастват признаците, че дълговата тежест на местното правителство става неустойчива.

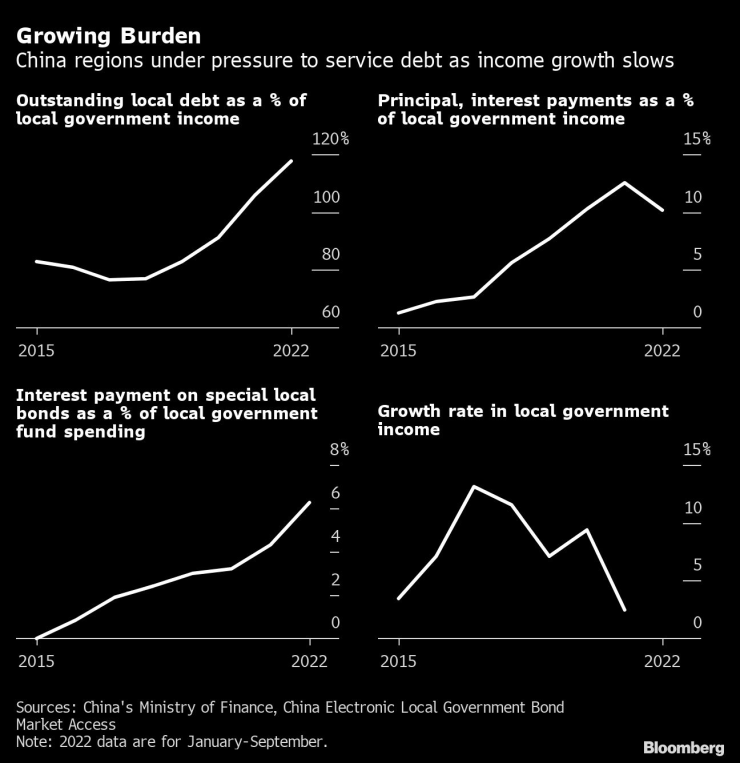

Правителствата на 31-те провинции на Китай имат запаси от облигации в обращение, които са близо до рисковия праг на Министерството на финансите от 120% от приходите. Нарушаването на тази линия може да означава, че регионите ще се сблъскат с повече регулаторни пречки при вземането на заеми, възпрепятствайки способността им да стимулират икономическия растеж.

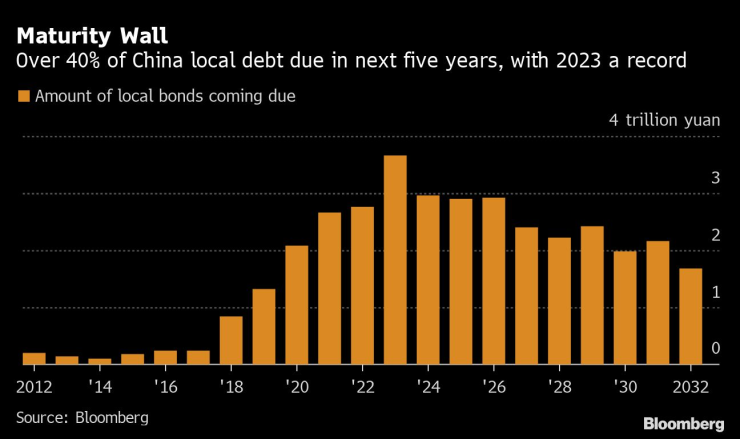

В допълнение, местните власти ще се сблъскат с огромна падежна стена през следващите пет години, тъй като облигациите на стойност почти 15 трилиона юана (2,1 трилиона долара) – повече от 40% от техния неизплатен дълг – изтичат.

Въпреки че има малък риск провинциалните правителства да изпаднат в неизпълнение, те ще се сблъскат с нарастващи трудности при изплащането на дълговете си. Ще трябва да се продават все повече и повече облигации, за да се покрият тези с падеж, вместо да се финансират нови разходи и в резултат на това растежът на инвестициите може да пострада.

Основна причина за финансовото свиване е имотната криза. Приходите от продажба на земя - които в миналото съставляваха около 30% от приходите на местните власти - са спаднали рязко. На всичкото отгоре трилиони юани под формата на данъчни облекчения бяха раздадени на бизнеса, за да им помогне да се справят със забавянето на икономиката през последните няколко години.

Централното правителство наскоро призна за първи път загриженост относно специалните рискове при изплащане на местни облигации, като призова Шенжен, технологичният център, съседен на Хонконг, да обмисли създаването на провизионен фонд за предотвратяване на рискове за плащане на дълга. Финансите на Шенжен са в по-добра форма от много други градове или провинции и това е нещо като тестова зона за фискални реформи.

На заседание през октомври на постоянната комисия на парламента на страната някои делегати предупредиха, че ще бъде „трудно да се изплати по график“ дългът на местното правителство с падеж през следващите няколко години. Те призоваха плановете за действие при извънредни ситуации да бъдат направени навреме.

Под напрежение

Икономисти като Дин Шуан от Standard Chartered Plc казват, че националното правителство трябва да поеме по-голяма част от дълговата тежест, като вземе повече заеми. Ю Йонгдин, бивш съветник на централната банка, и други икономисти отправиха подобен призив в доклад по-рано този месец, казвайки, че централното правителство трябва да продаде повече дълг, особено на общи облигации, които могат да се използват за инвестиране в инфраструктура.

„Централното правителство, а не провинциите, трябва да добави ливъридж – регионалните финанси станаха доста слаби през последните няколко години“, каза Динг. „Правителството ще бъде под все по-голям натиск да направи промяната. Въпрос на време е.”

Китай определи прага на риска за дълга на провинциите на 120% от техните „всеобхватни финансови ресурси“ – широко разглеждани като комбиниран приход от общия публичен бюджет и бюджета на държавния фонд, както и трансферни плащания от централното правителство.

Пандемичен стимул

Преди 2020 г. съотношението беше сравнително стабилно, като стремежът на Пекин да ограничи дълга спомогна за лекото му намаляване. Оттогава съотношението се повиши, тъй като правителството увеличи фискалните стимули по време на пандемията. Провинциалният дълг скочи до 118% от приходите към края на септември от 83% през 2019 г., според изчисления на Bloomberg, базирани на официални данни.

Приходите на местните правителства, напротив, са отслабнали значително, до голяма степен поради спада на имотите и спада в продажбите на земя. Годишното увеличение на общия местен доход отслабна до едва 2,5% миналата година, в сравнение със 7,1% през 2019 г. и двуцифрен ръст през двете години преди това.

„Упоритото по-бързо нарастване на явните правителствени заеми от финансовите ресурси на властите означава, че техният дългов натиск ще продължи да нараства“, пише Йеуей Ян, главен анализатор на облигации в Guosheng Securities Co. в бележка от ноември. „Това ще постави нови предизвикателства пред пространството за фискална политика в бъдеще и фискалното здраве и стабилност.“

Северният пристанищен град Тиендзин има най-високото съотношение дълг/доход сред всички власти на провинциално ниво, отчасти защото получава най-малко трансферни плащания от централното правителство, изчисли Ян. Тежестта, пред която са изправени Джилин и Ляонин на североизток, заедно с Чунцин, Гуейджоу и Юнан на югозапад, също е сред най-тежките в страната, каза той.

Неизплатеният дълг на Тиендзин е около 207% от общия му доход миналата година, почти двойно повече от националното ниво от 106%, показват изчисления на Bloomberg, базирани на правителствени данни.

За да намалят общите заеми под прага, от високорисковите региони ще се изисква да ограничат размера на своите инвестиционни проекти, да намалят публичните разходи и да се разпоредят с активи, според доклад на Министерството на финансите. Някои провинции, като Анхуей в централен Китай, вече предприеха действия, за да забранят на рисковите райони да добавят нов дълг.

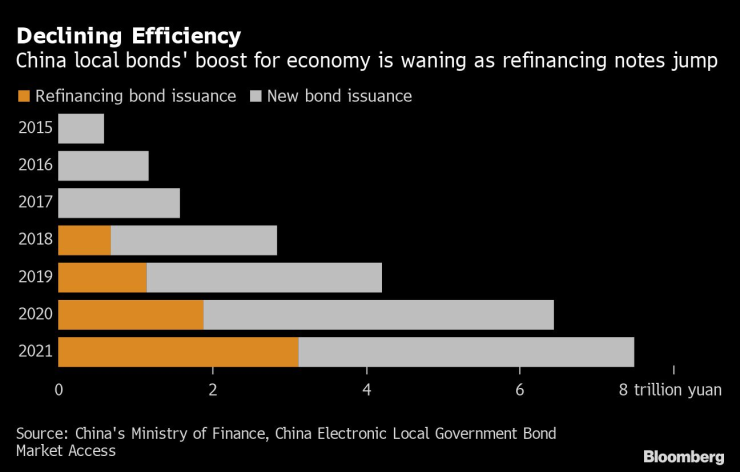

Най-бързо нарастващата част от дълга на провинциите са специални облигации. Това са средства, набирани главно за финансиране на инфраструктурни инвестиции, които спомагат за стимулиране на икономическия растеж. Близо 11 трилиона юана нови специални облигации са емитирани от 2020 г. насам, повече от два пъти повече от това, което е продадено през петте години от 2015 г., когато на местните власти за първи път беше разрешено да издават собствени облигации.

Следващата година ще бъде особено предизвикателна за финансите на местните власти. Около 3,65 трилиона юана облигации са с падеж през 2023 г., рекордно високо ниво за всяка една година и сума, толкова голяма, колкото тазгодишната нова специална квота за облигации.

Дори изплащането на лихви е нарастващ проблем. Лихвените плащания по специални облигации достигнаха 479 милиарда юана през първите девет месеца на годината, което се равнява на 6,2% от разходите по бюджета на държавния фонд. Ниво над 10% ще предизвика фискално преструктуриране – както се случи с град Хеган в края на миналата година – което ще принуди местните власти да затегнат кесията си, включително чрез замразяване на наемането, съгласно правилата, публикувани през 2016 г.

Ако централното правителство емитира повече общи облигации за финансиране на инфраструктурни проекти, то ще трябва да позволи на официалния фискален дефицит да нарасне от настоящите му нива от около 3% от брутния вътрешен продукт. Официалният дефицит се поддържа нисък, защото правителството е предпазливо относно разширяването на общите продажби на облигации, предпочитайки да позволи на провинциите да издават повече и повече специални облигации.

Дин от Standard Chartered изчислява, че широкият фискален дефицит ще достигне 7,3% от БВП тази година, ако се включат специалните местни облигации.

„Такова високо съотношение е неустойчиво“, каза той.

Блумбърг разследва – док. поредица на Bloomberg

Блумбърг разследва – док. поредица на Bloomberg

ГДБОП предупреждава: Внимавайте при получаване на съобщения за онлайн банкиране

ГДБОП предупреждава: Внимавайте при получаване на съобщения за онлайн банкиране  Росен Желязков стана дядо за втори път

Росен Желязков стана дядо за втори път  Жената на Ердоган прати писмо на Мелания Тръмп заради Газа

Жената на Ердоган прати писмо на Мелания Тръмп заради Газа  Зеленски: Украйна няма да се откаже от земята си

Зеленски: Украйна няма да се откаже от земята си

Серина Уилямс призна, че отслабва с лекарства

Серина Уилямс призна, че отслабва с лекарства  ГДБОП предупреждава: Бъдете внимателни при съобщения за онлайн банкиране

ГДБОП предупреждава: Бъдете внимателни при съобщения за онлайн банкиране  Земетресение от 6.0 по Рихтер край бреговете на Ел Салвадор

Земетресение от 6.0 по Рихтер край бреговете на Ел Салвадор  Пожар гори в местността Рупите

Пожар гори в местността Рупите

Нюкасъл се плаши от атаката на Ливърпул

Нюкасъл се плаши от атаката на Ливърпул  На Шаби Алонсо не му пука за Барса, гледа си Реал

На Шаби Алонсо не му пука за Барса, гледа си Реал  Ливърпул си има нова звезда: Арне Слот се скъса да хвали Киеза

Ливърпул си има нова звезда: Арне Слот се скъса да хвали Киеза  Кристиян Миленков ще се бори за бронз на Световното в Самоков

Кристиян Миленков ще се бори за бронз на Световното в Самоков

Mercedes-Benz стартира революция в производството

Mercedes-Benz стартира революция в производството  BYD създаде уникален автомобилен увеселителен парк

BYD създаде уникален автомобилен увеселителен парк  Двигателят 1.6 MPI в Hyundai и Kia беше хит, но струва ли си на старо?

Двигателят 1.6 MPI в Hyundai и Kia беше хит, но струва ли си на старо?  В Китай започнаха да фалшифицират S-Class

В Китай започнаха да фалшифицират S-Class

дава под наем, Тристаен апартамент, 84 m2 София, Стрелбище, 650 EUR

дава под наем, Тристаен апартамент, 84 m2 София, Стрелбище, 650 EUR  продава, Тристаен апартамент, 68 m2 Варна, Владиславово, 125000 EUR

продава, Тристаен апартамент, 68 m2 Варна, Владиславово, 125000 EUR  продава, Четиристаен апартамент, 96 m2 Варна, Техникумите, 205000 EUR

продава, Четиристаен апартамент, 96 m2 Варна, Техникумите, 205000 EUR  дава под наем, Двустаен апартамент, 56 m2 Пловдив, Коматевски възел, 409.03 EUR

дава под наем, Двустаен апартамент, 56 m2 Пловдив, Коматевски възел, 409.03 EUR  продава, Тристаен апартамент, 109 m2 София, Овча Купел, 239866 EUR

продава, Тристаен апартамент, 109 m2 София, Овча Купел, 239866 EUR