Основната опозиционна партия в Канада предупреди централната банка да спре да финансира публичните разходи на примера Джъстин Трюдо, освен ако не става въпрос за неотложни спешни мерки в отговор на пандемия. Това е поредния рунд от политическата буря в Канада, в чието око е въвлечена централната банка, предава Bloomberg.

Канадският народен представител Пиер Полиевре, главен говорител на Консервативната партия по финансовите въпроси, заяви, че банката „не трябва да бъде банкомат за ненаситният финансов апетит на Трюдо. Полиевре изрази загриженост относно дългосрочните последици от паричната експанзия и призова нейния гуверньор Тиф Маклем да страни от „идеологическите” дебати.

„Ще наблюдаваме Канадската централна банка с голяма доза скептицизъм“, заяви Полиевре в интервю. По думите му, ако банката започне да става все по-политическа, то тогава тя ще бъде постваена под същата отчетност и отговорност като всички останали политически структури.

От началото на пандемията с Covid-19 Канадската централната банка закупи държавни облигации в размер на 168 милиарда канадски долара (128 милиарда щатски долара), отбелязвайки първата си стъпка по така нареченото количествено облекчаване.

Критиките на Полиевре са доказателство за политическото минно поле, в което гуверньорът Маклем се намира, тъй като централната банка се превръща в основна институция за финансиране на огромния бюджетен дефицит на страната. Колкото по-дълго централната банка изкупува дълг или се застъпва за продължаване на публичните разходи, както прави в момента, толкова по-дълбоко тя ще бъде въвлечена в дебатите относно приоритетите на управляващи и опозиция.

Независимост под риск

Централната банкова институция на Канада в момента е стъпила на колеблива основа в контраст с нейната дълга история на пълна независимост, по време на която рядко е ставала обект на политическа атака.

Централната банка е принудена да изкупува държавен дълг, за да предотврати повишаване на лихвените проценти, които имат потенциала да осакатят икономиката. Основната ѝ цел не е да финансира правителството, а да осигури силни темпове на възстановяване, ръководена от инфлационното си таргетиране от 2%. Теоретично тези облигационни наличности могат да бъдат премахнати, когато икономиката се възстанови.

„Не мисля, че сме достигнали до момент, който поражда съмнения относно доверието ни в централната банка“, заяви Жан-Франсоа Перо, главен икономист от Bank of Nova Scotia, в интервю за BNN Bloomberg. Перо уточни, че централната банка е независима по закон и има достатъчно конкретна цел - да таргетира инфлацията и гуверньорът много ясно е заявил, че това нейно правомощие е неприкосновено.

От фискална страна има широк консенсус между политическите партии в Канада за това, че са необходими огромни държавни разходи, за да се преодолее пандемията. Но разделения са породени от различните предложения за бъдещите стъпки

Трюдо, който загуби мнозинството си в парламента на изборите миналата година, намекна, че иска да остави "фискалните кранчета" отворени през възстановителния период. Премиерът даде началото на новата парламентарна сесия през септември, като се ангажира да следва широкообхватна и потенциално скъпа следпандемична политика, която включва национална система за детски градини, разширен достъп до лекарства и повече разходи, насочени към финансово достъпни жилища и околната среда.

Полтическите му планове спечелиха подкрепата на лявата Нова демократическа партия, като по този начин Трюдо се спаси предсрочни избори. Но консерваторите, които се радват на огромна подкрепа в анкетите за нов лидер, отблъснаха дългосрочната визия на Трюдо.

„Светът е напълно революционизиран и правителствата не могат просто да печатат пари, за да си плащат сметките и след това да няма последствия - това е лудост", коментира Полиевре.

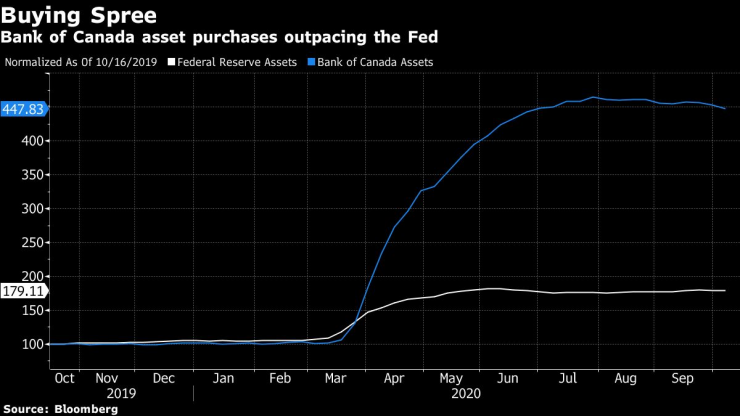

Изкупуването на активи от Канадската централна банка задминава това на Фед. Графика: Bloomberg

Въпреки че централната банка на Канада не е единствена в изкупуването на държавен дълг, тази година тя е сред най-агресивните централни банки в това отношение - съотношението дълг-брутен вътрешен продукт нараства по-бързо от това на Федералния резерв на САЩ. Една от предпоставките за това са по-бързо увеличаващите се дефицити в Канада.

Бюджетният дефицит на Канада, включително и този на провинциите, ще приключи 2020 г. на 20% от БВП от почти нулеви равнище преди кризата, сочат данни на Международния валутен фонд. Това е четвъртият най-голям прогнозен дефицит в света след този на Либия, Аруба и Малдивите.

Централните банерки, начело с гуверньора Маклем, междувременно се ангажираха да продължат да купуват облигации, докато икономическото възстановяване е „в ход“.

При сегашните темпове централната банка ще контролира 56% от канадския пазар на държавни облигации до края на следващата година, а днес този контрол възлиза на 29 на сто, сочат изчисленията на Иън Полик, ръководител на проучвания с фиксиран доход, валута и стоки към Canadian Imperial Bank of Commerce.

"Пари от въздуха"

Полиевре заяви, че печатането на „пари от въздуха“ е рецепта за по-висока инфлация и отслабване на канадския долар. Подобно печетане също така засилва неравенствата, тъй като ниските лихвени проценти повишават стойността на активите за богатите им притежатели.

„Разширяването на счетоводния баланс на банката по време на краткосрочно блокиране веднъж в живота е различно от постоянно купуване и надуване на финансовите активи на богатите за сметка на всички останали“, каза Полиевре.

Въпреки че Канадската централна банка е оперативно независима, правителството има правомощия да извършва рокади в ръководството ѝ като на всеки пет години и депутатите от опозицията получават някои надзорни отговорности чрез парламентарни комисии. Централната банка е упълномощена да насочи инфлацията до около 2% в продължение на почти три десетилетия.

Дори и с извънредни пандемични мерки, централната банка не предвижда значителни повишения в цените на потребителските стоки. По-скоро от банката очакват, че инфлацията ще остане под целта през следващите няколко години, тъй като икономиката работи с излишък, което налага паричния стимул.

В развитие – най-доброто от седмицата /п./

В развитие – най-доброто от седмицата /п./

Идват коледните банкети: Как да се забавляваш, без да рискуваш кариерата си?

Идват коледните банкети: Как да се забавляваш, без да рискуваш кариерата си?  До дни ще се родят първите бебета, създадени с помощта на изкуствен интелект

До дни ще се родят първите бебета, създадени с помощта на изкуствен интелект  Какви защити имат евробанкнотите и как да разпознаем истинските?

Какви защити имат евробанкнотите и как да разпознаем истинските?  Броят на чужденците в Европа се увеличава, нужни са за работна ръка

Броят на чужденците в Европа се увеличава, нужни са за работна ръка

Изчезналите милиони от най-търсения финансов престъпник в Европа

Изчезналите милиони от най-търсения финансов престъпник в Европа  Георгиев: Само за миналата година са 106 присъдите за сексуални посегателства срещу деца

Георгиев: Само за миналата година са 106 присъдите за сексуални посегателства срещу деца  Тихомир Безлов: Големият проблем за политиката в страната ни е, че няма устойчивост

Тихомир Безлов: Големият проблем за политиката в страната ни е, че няма устойчивост  Максимумът на метеорния поток Геминиди за 2025 г. ще настъпи утре

Максимумът на метеорния поток Геминиди за 2025 г. ще настъпи утре

Спортът по телевизията днес, 14 декември

Спортът по телевизията днес, 14 декември  Папая-правилата се запазват и за догодина, въпреки титлата на Ландо

Папая-правилата се запазват и за догодина, въпреки титлата на Ландо  Мачовете по телевизията днес, 14 декември

Мачовете по телевизията днес, 14 декември  Ковънтри не сбърка за втори път тази седмица

Ковънтри не сбърка за втори път тази седмица

Volkswagen попадна в капан

Volkswagen попадна в капан  Stellantis иска да увеличи пазарния дял, но някои марки са изложени на риск

Stellantis иска да увеличи пазарния дял, но някои марки са изложени на риск  Японците са лидери по надеждност и при колите на старо

Японците са лидери по надеждност и при колите на старо  Грешка ли е да сменяте единствено амортисьорите

Грешка ли е да сменяте единствено амортисьорите

продава, Къща, 186 m2 Пловдив, Прослав, 275000 EUR

продава, Къща, 186 m2 Пловдив, Прослав, 275000 EUR  продава, Двустаен апартамент, 63 m2 Бургас област, гр.Поморие, 125540 EUR

продава, Двустаен апартамент, 63 m2 Бургас област, гр.Поморие, 125540 EUR  продава, Двустаен апартамент, 60 m2 Бургас област, гр.Поморие, 86217 EUR

продава, Двустаен апартамент, 60 m2 Бургас област, гр.Поморие, 86217 EUR  продава, Двустаен апартамент, 57 m2 Бургас област, гр.Свети Влас, 112000 EUR

продава, Двустаен апартамент, 57 m2 Бургас област, гр.Свети Влас, 112000 EUR  продава, Тристаен апартамент, 61 m2 Бургас област, к.к.Слънчев Бряг, 110000 EUR

продава, Тристаен апартамент, 61 m2 Бургас област, к.к.Слънчев Бряг, 110000 EUR