Държавният дълг на САЩ сочи към възможен фискален срив

Прогнозите не са твърди, но пренебрегването им все още е грешка

11 April 2024 | 19:19

Автор:

Екип на Bloomberg News

Редактор:

Даниел Николов

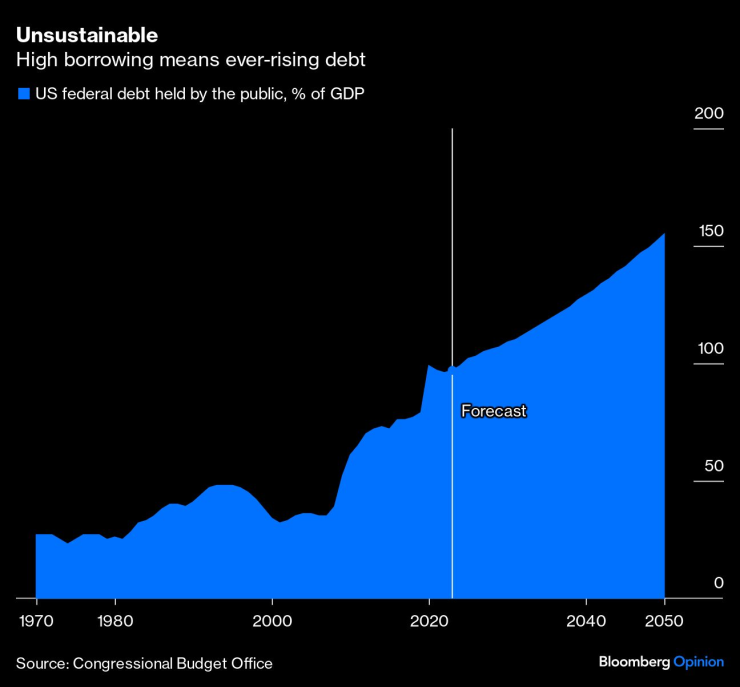

Последните прогнози на Бюджетната служба на Конгреса на САЩ (CBO) повтарят предупреждението, правено много пъти преди: траекторията на заемите на правителството на САЩ е неустойчива. Вашингтон, фокусиран върху тазгодишните избори, не просто не желае да действа; това е пълно игнориране на проблема, пише в редакционен коментар на Bloomberg.

Колко загрижена трябва да бъде страната за това пренебрегване на задълженията?

Както всички икономически прогнози, фискалните прогнози обикновено са грешни и фискалната криза, за която CBO предупреждава, че идва, може никога да не се случи. Също така, това, което предстои, може да бъде още по-страшно. Следователно преценката на шансовете за по-добри или по-лоши резултати е ценна. Анализаторите са предприели подобно упражнение за Big Take на Bloomberg и заключението не е успокояващо.

Авторите от Bloomberg Economics приемат новата прогноза на CBO като базова линия. Тя показва, че публичният дълг нараства от малко под 100% от брутния вътрешен продукт тази година - най-високото ниво от края на Втората световна война - до 116% през 2034 г. В началото те отбелязват, че тази обезпокоителна базова линия всъщност е доста оптимистична по три начина.

Първо, това е прогноза за „настоящите закони“, която предполага, че данъчните облекчения, въведени от администрацията на Доналд Тръмп през 2017 г., ще изтекат по график до 2025 г. Независимо от резултатите от тазгодишните избори, това е малко вероятно. Второ, към края на прогнозния период прогнозата предполага намаляване на разходите за отбрана като дял от БВП. Като се има предвид сегашното геополитическо напрежение, това също изглежда малко вероятно. Трето, CBO очаква лихвените проценти (които водят до разходите за обслужване на дълга) да бъдат малко по-ниски, отколкото предлагат финансовите пазари в момента. Всички тези предположения са съществени: Включете пазарните подразбиращи се лихвени проценти, например, като оставите другите две предположения в сила, и съотношението на основния дълг ще се повиши до 123% от БВП до 2034 г.

Но това не са единствените неща, които могат да се променят. Използвайки така наречените стохастични симулации, упражнението изследва разпространението на бъдещите съотношения дълг към БВП около базовата линия на агенцията, като използва модел на икономиката милион пъти с различни комбинации от икономически растеж, инфлация, бюджетни дефицити и лихвени проценти, с модели, извлечени от исторически данни. В почти 90% от случаите съотношението на дълга продължава да расте през следващото десетилетие - и в този смисъл е неустойчиво, както в базовата линия. В най-лошите 5% от случаите съотношението се издига над 139% до 2034 г. и продължава да се покачва.

Изводът е прост: Приемайте сериозно, но не буквално прогнозите на CBO. Числата няма да са верни, но несигурността е в двете посоки и резултатите лесно могат да бъдат по-лоши от очакваното, както и по-добри. Предупреждението за евентуален фискален срив е в сила и отговорните политици трябва да направят нещо по въпроса.

В развитие – най-доброто от седмицата /п./

В развитие – най-доброто от седмицата /п./

Вижте кои са най-устойчивите на ръжда коли на старо

Вижте кои са най-устойчивите на ръжда коли на старо  Спипаха поредния варненец с дрога

Спипаха поредния варненец с дрога  Арестуваха варненец, системно отказвал тестове за дрога на пътя

Арестуваха варненец, системно отказвал тестове за дрога на пътя  1500 души дойдоха на погребение.... на 12-годишен миниван

1500 души дойдоха на погребение.... на 12-годишен миниван

Дакота Джонсън, Нина Добрев и Ана де Армас демонстрираха супер фигури в чернo

Дакота Джонсън, Нина Добрев и Ана де Армас демонстрираха супер фигури в чернo  Как да преодолеем усещането, че не сме достатъчно добри?

Как да преодолеем усещането, че не сме достатъчно добри?  Джеймс Камерън все още е лудо влюбен в звездата си от „Титаник“ Сузи Еймис

Джеймс Камерън все още е лудо влюбен в звездата си от „Титаник“ Сузи Еймис  Кейт Уинслет дойде с красив млад кавалер на червения килим

Кейт Уинслет дойде с красив млад кавалер на червения килим

Мантас Римдейка с впечатляваща победа на SENSHI 29

Мантас Римдейка с впечатляваща победа на SENSHI 29  Ейса луда от любов по Гришо + СНИМКИ

Ейса луда от любов по Гришо + СНИМКИ  Христо Янев със странни изказвания след загубата от Черно море

Христо Янев със странни изказвания след загубата от Черно море  Едуард Алексанян мачка в дебюта си при най-тежките на SENSHI 29

Едуард Алексанян мачка в дебюта си при най-тежките на SENSHI 29

BMW превъртя играта: Тествахме новото iX3

BMW превъртя играта: Тествахме новото iX3  Най-бързата кола на XX век беше продадена за над 25 милиона долара

Най-бързата кола на XX век беше продадена за над 25 милиона долара  Какви са основните проблеми на 1.2 TSI на Volkswagen

Какви са основните проблеми на 1.2 TSI на Volkswagen  Топ 10 на най-устойчивите на ръжда коли на старо

Топ 10 на най-устойчивите на ръжда коли на старо

продава, Двустаен апартамент, 71 m2 София, Младост 4, 242400 EUR

продава, Двустаен апартамент, 71 m2 София, Младост 4, 242400 EUR  продава, Тристаен апартамент, 71 m2 София, Младост 4, 242400 EUR

продава, Тристаен апартамент, 71 m2 София, Младост 4, 242400 EUR  продава, Къща, 150 m2 София област, с.Клисура, 125000 EUR

продава, Къща, 150 m2 София област, с.Клисура, 125000 EUR  продава, Парцел, 800 m2 Хасково област, с.Орлово, 33000 EUR

продава, Парцел, 800 m2 Хасково област, с.Орлово, 33000 EUR  продава, Тристаен апартамент, 175 m2 София, Стрелбище, 510000 EUR

продава, Тристаен апартамент, 175 m2 София, Стрелбище, 510000 EUR