През 2024 г. акциите в САЩ ще поскъпват, докато стратезите очакват спад

Прогнозите не предлагат кой знае какъв ръст за S&P 500 през 2024 г., но някои от най-добрите ръстове на индекса идват в годините, когато гадателите най-малко са ги очаквали

1 January 2024 | 17:02

Автор:

Джонатан Левин

Редактор:

Даниел Николов

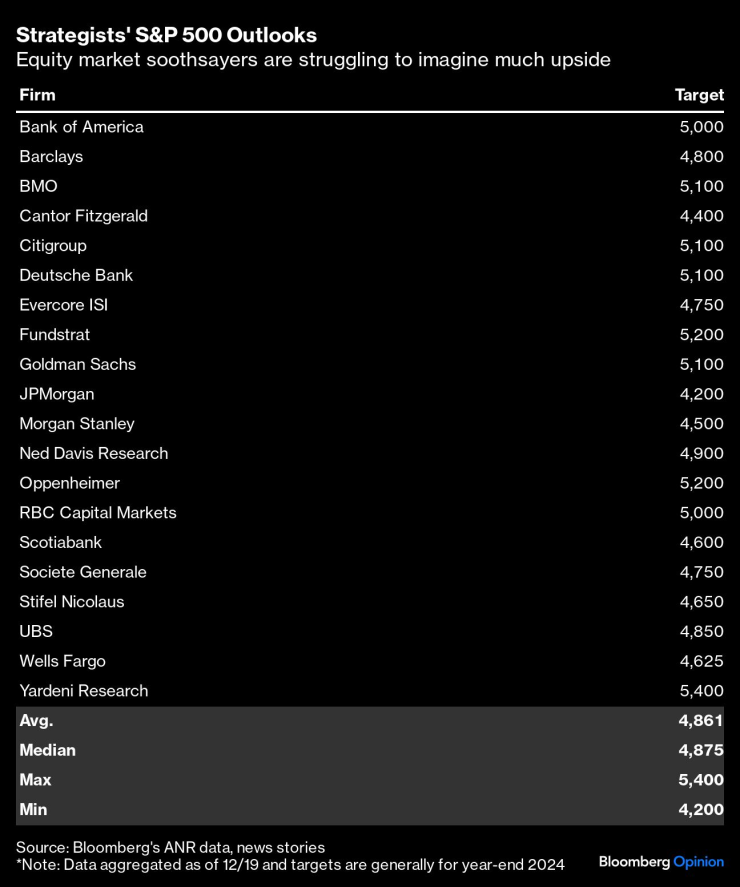

Вълнувате ли се за 2024 г.? Стратезите на капитала в САЩ със сигурност не го правят. Въпреки че нито един от тях не предвижда голям срив, сам по себе си, средната целева цена на стратезите за 2024 г. за индекса S&P 500 показва колективна неспособност да се предвиди голям ръст през следващите 12 месеца. Историята ни подсказва, че трябва да се подготвим за идеята те да подценяват възможността.

S&P 500 би спечелил около 2,4% от затварянето си на 21 декември, ако следва средната прогноза, песимистична перспектива според историческите стандарти. Ако погледнете очакванията на стратезите в края на годината, събрани в началото на януари на всяка календарна година от 2000 г. насам, средната прогноза предполага ръст от 8,3% и никога в примерния период стратезите не са прогнозирали спад. В този контекст сегашното очакване - за увеличение от само 2,4% - е почти толкова лошо, колкото може да бъде. Ако вярвате на стратезите, по-добре е да вложите парите си в 12-месечни съкровищни бонове с доходност от 4,83%, отколкото да рискувате с акции.

„Среден“ не отговаря на разнообразието от мнения. За 2024 г. целите на индекса се простират от JPMorgan Chase & Co. на 4200 до Yardeni Research на 5400, с 28% по-високо. Проблемът е, че прогнозите на отделните стратези обикновено са дори по-проблематични от средните. Много от стратезите, които правят победни обиколки днес, след като заложиха на ръст за 2023 г., също не успяха да предвидят големия спад през 2022 г.

Добре, полезна ли е средната перспектива на стратезите тогава?

Зависи. Умереният отговор, на много основно ниво, е, че перспективата обикновено познава точно в началото на годината. Но това е лесно да се направи, когато просто прогнозирате печалби всяка година! По време на периода на извадката пазарът се покачва в две от всеки три години - в съответствие с доказателствата, че пазарът се покачва повече, отколкото пада.

След като въведете други критерии, представянето става още по-малко впечатляващо. Средната точкова оценка в началото на годината редовно пропуска действителния резултат с голяма разлика. Но дори проследяването на промените в целевата цена и активното търгуване на тази база (продаване всеки път, когато индексът се повиши над целта на стратега, и покупка, когато падне под) се превръща в значително по-слабо представяне спрямо стратегията "купи и задръж".

Разбира се, никой не казва да вземем казаното от стратезите и да направим обратното. Ясно е, че те далеч не са перфектен „противоречив индикатор“, но си струва да си припомним, че някои от най-добрите резултати на индекса са дошли през годините, когато общността на стратезите не успя да види положителното. Отдайте част от това на ниските очаквания, а останалата част на фундаменталната непредсказуемост на пазарите и икономиките.

Сред 10-те най-добри години на S&P 500 от 2000 г. насам четири идват в периоди, през които средният стратег прогнозира годишна възвръщаемост под 5%. Това включва 2013 г., най-добрата година от хилядолетието, и 2023 г. С други думи, важно е да се обмисли възможността средният стратег да е прекалено негативен.

И така, какво положително може да се случи през 2024 г.? Средният бик би видял комбинация от:

Пазарните лидери продължават да нарастват (може би чрез комбинация от по-добри от очакваните реализирани печалби и окуражаващи сигнали за дългосрочния потенциал от изкуствения интелект.)

Изоставащите пазари започват да наваксват (подхранвани от намаляващите страхове от рецесията и възстановяването на приходите в ключови циклични категории.)

И по-нататъшни спадове в доходността на облигациите (което може да продължи да поддържа високи форуърдни коефициенти цена-печалба.)

С други думи, индексът по същество ще се нуждае от икономика на „Златокоска“, за да надмине значително очакванията, което може да се квалифицира като пожелателно мислене – но със сигурност се чувства възможно предвид последните макроикономически данни.

Любителите в инвестирането често смятат, че намаляването на риска е свързано изцяло с подготовка за сценарии за края на света (зареждане на съкровищни бонове или „защитни пут“ опции, например, за предпазване от следващата Голяма депресия или Черен понеделник). И разбира се, все още има много основателни причини да бъдете нащрек за пазарен припадък, включително непренебрежимия риск кампанията на Фед за борба с инфлацията за 2022-2023 г. наистина да започне да повишава безработицата до по-значителна степен. В действителност, разбира се, има и голям риск да пропуснете страхотно рали и никой не трябва да предполага, че това не може да се случи само защото класата на стратезите проявява рядък провал на въображението.

Джонатан Левин е колумнист на Bloomberg за пазарите в САЩ и Федералния резерв. Преди това е работил като журналист на Bloomberg в Латинска Америка и САЩ, отразявайки финанси, пазари и сливания и придобивания (M&A).

В развитие – най-доброто от седмицата /п./

В развитие – най-доброто от седмицата /п./

Идват коледните банкети: Как да се забавляваш, без да рискуваш кариерата си?

Идват коледните банкети: Как да се забавляваш, без да рискуваш кариерата си?  До дни ще се родят първите бебета, създадени с помощта на изкуствен интелект

До дни ще се родят първите бебета, създадени с помощта на изкуствен интелект  Какви защити имат евробанкнотите и как да разпознаем истинските?

Какви защити имат евробанкнотите и как да разпознаем истинските?  Броят на чужденците в Европа се увеличава, нужни са за работна ръка

Броят на чужденците в Европа се увеличава, нужни са за работна ръка

Изчезналите милиони от най-търсения финансов престъпник в Европа

Изчезналите милиони от най-търсения финансов престъпник в Европа  Георгиев: Само за миналата година са 106 присъдите за сексуални посегателства срещу деца

Георгиев: Само за миналата година са 106 присъдите за сексуални посегателства срещу деца  Тихомир Безлов: Големият проблем за политиката в страната ни е, че няма устойчивост

Тихомир Безлов: Големият проблем за политиката в страната ни е, че няма устойчивост  Максимумът на метеорния поток Геминиди за 2025 г. ще настъпи утре

Максимумът на метеорния поток Геминиди за 2025 г. ще настъпи утре

Ковънтри не сбърка за втори път тази седмица

Ковънтри не сбърка за втори път тази седмица  Драма в Лондон: Арсенал измъкна победата срещу последния

Драма в Лондон: Арсенал измъкна победата срещу последния  ВИДЕО: Кубрат Пулев - Мурат Гасиев

ВИДЕО: Кубрат Пулев - Мурат Гасиев  ВИДЕО: Славия – ЦСКА 1948

ВИДЕО: Славия – ЦСКА 1948

Volkswagen попадна в капан

Volkswagen попадна в капан  Stellantis иска да увеличи пазарния дял, но някои марки са изложени на риск

Stellantis иска да увеличи пазарния дял, но някои марки са изложени на риск  Японците са лидери по надеждност и при колите на старо

Японците са лидери по надеждност и при колите на старо  Грешка ли е да сменяте единствено амортисьорите

Грешка ли е да сменяте единствено амортисьорите

продава, Къща, 186 m2 Пловдив, Прослав, 275000 EUR

продава, Къща, 186 m2 Пловдив, Прослав, 275000 EUR  продава, Двустаен апартамент, 63 m2 Бургас област, гр.Поморие, 125540 EUR

продава, Двустаен апартамент, 63 m2 Бургас област, гр.Поморие, 125540 EUR  продава, Двустаен апартамент, 60 m2 Бургас област, гр.Поморие, 86217 EUR

продава, Двустаен апартамент, 60 m2 Бургас област, гр.Поморие, 86217 EUR  продава, Двустаен апартамент, 57 m2 Бургас област, гр.Свети Влас, 112000 EUR

продава, Двустаен апартамент, 57 m2 Бургас област, гр.Свети Влас, 112000 EUR  продава, Тристаен апартамент, 61 m2 Бургас област, к.к.Слънчев Бряг, 110000 EUR

продава, Тристаен апартамент, 61 m2 Бургас област, к.к.Слънчев Бряг, 110000 EUR