Навсякъде на Уолстрийт, в звената за акции и облигации, в гигантски фирми и нишови компании, настроението беше мрачно. Беше краят на 2022 г. и изглежда, че всички планираха за рецесията, която бяха убедени, че идва.

В Morgan Stanley Майк Уилсън, стратегът на мечите акции, който бързо се превръщаше в любимец на пазара, прогнозираше, че индексът S&P 50O ще се срине. На няколко пресечки в Bank of America Меган Суибър и нейните колеги казваха на клиентите да се подготвят за спад в доходността на държавните облигации. А в Goldman Sachs стратезите, включително Камакшия Триведи, говореха за китайски активи, тъй като икономиката там най-накрая се върна към живот след блокирането на Covid.

Смесени заедно, тези три идеи - продавайте акции на САЩ, купувайте държавни облигации, купувайте китайски акции - формираха консенсусното мнение на Уолстрийт.

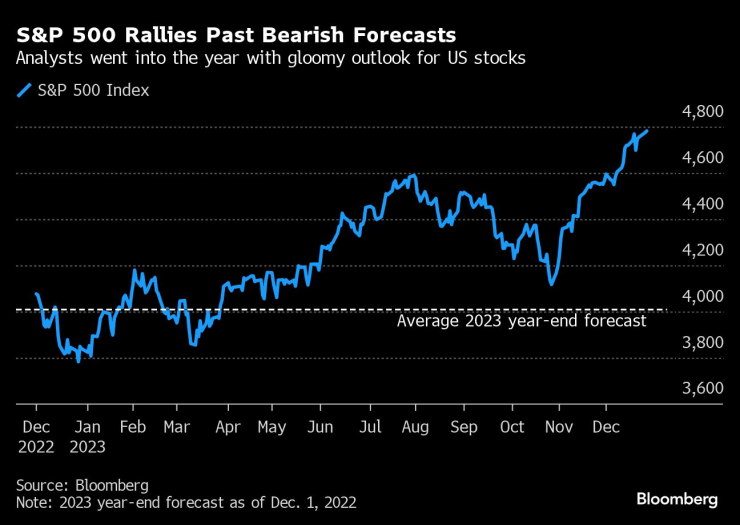

И за пореден път консенсусът беше напълно погрешен. Това, което трябваше да се повиши, отиде надолу или настрани, а това, което трябваше да отиде надолу, се повиши - и продължи да се повишава. S&P 500 се покачи с повече от 20%, а Nasdaq 100 скочи с над 50%, най-голямото годишно увеличение от дните на дотком бума.

Това до голяма степен е доказателство за начина, по който икономическите сили, отприщени в пандемията – преди всичко процъфтяващото потребителско търсене, което подхранваше както растежа, така и инфлацията – продължават да озадачават най-добрите и най-умните във финансите и политическите кръгове във Вашингтон и в чужбина.

И това поставя страната на продажбите - както са известни анализаторите с висок профил на всички на Уолстрийт - в много неудобна позиция пред инвеститорите по целия свят, които плащат за техните мнения и съвети.

„Никога не съм виждал консенсуса толкова грешен, както беше през 2023 г.“, каза Андрю Пийз, главен инвестиционен стратег в Russell Investments, който контролира активи на стойност около 290 милиарда долара. „Когато гледам от страната на продажбата, всички се опариха.“

Паричните мениджъри в компании като Russell изглеждаха добре тази година, генерирайки възвръщаемост на акции и облигации, която е средно малко по-висока от печалбите в референтните индекси. Но Пийз, за да бъде ясно, не се справи много по-добре с прогнозите си от звездите от страна на продавачите. Коренът на грешката му беше същият като техния: мъчителното усещане, че САЩ – и голяма част от останалия свят – са напът да потънат в рецесия.

Това беше достатъчно логично. Федералният резерв беше в разгара на най-агресивната си кампания за повишаване на лихвените проценти от десетилетия и разходите на потребителите и компаниите изглеждаха сигурни, че ще намалеят.

Досега обаче има малко признаци за това. Всъщност растежът се ускори тази година, докато инфлацията намаля. Добавете към сместа няколко открития в областта на изкуствения интелект – горещото ново нещо в света на технологиите – и ще получите перфектния коктейл за бичи пазар за акции.

Годината започна ударно. S&P 500 скочи с 6% само през януари. До средата на годината той се повиши с 16%, а след това, когато забавянето на инфлацията подхрани необузданите спекулации, че Федералният резерв скоро ще започне да отменя повишенията на лихвените проценти, ралито се ускори отново през ноември, изстрелвайки S&P 500 до рекордно високо ниво.

През всичко това Уилсън, главният стратег за акции на Morgan Stanley в САЩ, не се трогна. Той правилно беше предсказал краха на фондовия пазар през 2022 г., който малцина други очакваха — прогноза, която му помогна да стане най-високо класираният портфейлен стратег за две поредни години в проучванията на институционалните инвеститори — и той се придържаше към тази песимистична гледна точка. В началото на 2023 г., каза той, акциите ще паднат толкова рязко, че дори и при възстановяване през второто полугодие, те ще останат основно непроменени.

Много хора се съгласяваха с него. Разпродажбирте през 2022 г., предизвикани от повишаването на лихвите, изплашиха стратезите. До началото на декември 2022 г. те прогнозираха, че цените на акциите ще паднат отново през следващата година, според средната оценка на анкетираните от Bloomberg. Такъв мечи консенсус не беше виждан от поне 23 години. Дори Марко Коланович, стратегът на JPMorgan Chase, който настояваше през по-голямата част от 2022 г., че акциите са на прага на възстановяване, капитулира. (Това мрачно настроение се разпространи и през следващата година, като средната прогноза показва почти никакви печалби в S&P 500.)

Уилсън обаче стана публичното лице на мечките, убеден, че на хоризонта се задава срив от 2008 г. в корпоративните печалби. Докато трейдърите залагаха, че охлаждането на инфлацията би било добро за акциите, Уилсън предупреди за обратното - казвайки, че това ще подкопае маржовете на печалбите на компаниите точно когато икономиката се забави.

През януари той каза, че дори негативният консенсус на Уолстрийт е твърде оптимистичен и прогнозира, че S&P може да падне с повече от 20%, преди най-накрая да отстъпи. Месец по-късно той предупреди клиентите, че динамиката риск-възнаграждение на пазара „е толкова лоша, колкото е била по всяко време на този мечи пазар“. А през май, когато S&P се повиши с близо 10% на годишна база, той призова инвеститорите да не се заблуждават: „Ето какво правят мечите пазари: те са предназначени да ви заблудят, да ви объркат, да ви накарат да правите неща, които не искате да направите."

Уилсън отказа да бъде интервюиран за тази история.

Подобна решимост се беше наложила сред специалистите по облигации. Доходността на държавните облигации скочи през 2022 г., след като Фед сложи край на политиката си за почти нулеви лихвени проценти, повишавайки цената на потребителските и бизнес заемите. Според разпространеното мислене всичко се случваше толкова бързо, че нещо непременно щеше да се счупи в икономиката, тласкайки я в рецесия. И когато това се случи, облигациите щяха да се повишат, тъй като инвеститорите се втурваха към активи-убежища, а Федералният резерв щеше да се притече на помощ, като отвори отново паричния кран.

Така Суибът и нейните колеги от екипа за лихвени стратегии на BofA - подобно на огромното мнозинство прогнозисти - прогнозираха солидни печалби за инвеститорите в облигации, които току-що бяха претърпели най-голямата си годишна загуба от десетилетия. Банката беше сред шепата фирми, които очакваха доходността на референтните 10-годишни банкноти да спадне до 3,25% до края на 2023 г.

За момент изглеждаше, че това ще се случи. Нещо наистина се счупи: Silicon Valley Bank и няколко други кредитори се сринаха през март, след като претърпяха огромни загуби от инвестиции с фиксиран доход - следствие от повишаването на лихвените проценти от Фед - и инвеститорите се подготвиха за ескалираща криза, която щеше да задуши икономиката. Акциите паднаха и държавните облигации се повишиха, сваляйки 10-годишната доходност до целта на BofA. „Мисълта беше, че това ще бъде попътен вятър към по-твърдо кацане“, каза Суибър.

Но паниката не продължи дълго. Фед успя бързо да овладее кризата и доходността възобнови стабилното си покачване през лятото и началото на есента, когато икономическият растеж се ускори отново. Възстановяването на държавните облигации в края на годината понижи доходността на 10-годишните книжа до 3,8%, почти на същото ниво, на което беше преди година.

Суибър каза, че годината е била смиряваща, не само за нея, но и „за всички прогнозисти“.

В същото време Уолстрийт получи още едно смирение на пазарите в чужбина.

Китайските акции се повишиха през последните два месеца на 2022 г., след като правителството прекрати строгия контрол срещу Covid. След отприщването на икономиката стратезите в Goldman, JPMorgan и други прогнозираха, че Китай ще помогне за възстановяване на акциите на нововъзникващите пазари.

Триведи от Goldman, ръководител на глобалната валута, курсове и стратегии за нововъзникващи пазари в Лондон, признава, че нещата не са се развили според очакванията. Втората по големина икономика в света се поколеба, тъй като кризата с недвижимите имоти се задълбочи и страховете от дефлация нараснаха. И вместо да се стичат, инвеститорите се оттеглиха, изпращайки китайските акции надолу и повличайки надолу възвръщаемостта на индексите на развиващите се пазари.

„Тласъкът от повторното отваряне избледня много бързо“, каза Триведи. „Нетният положителен ефект от повторното отваряне беше по-малък и не видяхте същия вид възстановяване на растежа, както в други части на света.“

Междувременно пазарът на акции в САЩ продължи да се противопоставя на скептиците.

До юли Уилсън от Morgan Stanley призна, че е останал песимист твърде дълго, като каза, че „сгрешихме“, като не видяхме, че оценките на акциите ще се покачат, когато инфлацията спадне и компаниите намалят разходите. Въпреки това той все още беше песимист по отношение на корпоративните печалби и по-късно каза, че рали на акциите през четвъртото тримесечие е малко вероятно.

Когато Фед задържа лихвените проценти стабилни за втора поредна среща на 1 ноември обаче, това предизвика яростно покачване както на акциите, така и на облигациите. Ръстът се ускори декември, след като политиците посочиха, че най-накрая са приключили с повишението, което накара търговците да очакват няколко намаления на лихвите през следващата година.

Пазарите многократно са грешали, като са очаквали такъв рязък обрат през последните няколко години и може да го направят отново.

За някои от продавачите на Уолстрийт се прокрадват съмнения. В TD Securities Генадий Голдбърг, сега ръководител на стратегията за лихвените проценти в САЩ, каза, че той и колегите му „направиха известно проучване“ в края на годината. TD беше сред фирмите, които прогнозират солидни печалби от облигации за 2023 г. „Важно е да се поучиш от това, което си сбъркал.“

Какво научи? Че икономиката е много по-силна и много по-добре позиционирана да се справи с по-високите лихвени проценти, отколкото си мислеше.

И все пак той остава убеден, че се задава рецесия. Тя ще удари през 2024 г., казва той, и когато това стане, облигациите ще са печеливши.

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Къде са най-опасните пътни отсечки във Варна

Къде са най-опасните пътни отсечки във Варна  Унгарската МОЛ иска да купи чуждестранните активи на "Лукойл"

Унгарската МОЛ иска да купи чуждестранните активи на "Лукойл"  Защо плащаме скъпо за храна с неясен произход?

Защо плащаме скъпо за храна с неясен произход?  Освен че няма риба, намаляват и рибарите

Освен че няма риба, намаляват и рибарите

Облачно ще е днес, ще вали в западната половина на страната

Облачно ще е днес, ще вали в западната половина на страната  И в еврозоната - цените на жилищата у нас ще продължат да растат

И в еврозоната - цените на жилищата у нас ще продължат да растат  Османската династия ще съди турчин, живеещ в САЩ, представящ се за османски принц

Османската династия ще съди турчин, живеещ в САЩ, представящ се за османски принц  3 зодии с шанс за изненадващи парични постъпления около пълнолунието на 4 декември

3 зодии с шанс за изненадващи парични постъпления около пълнолунието на 4 декември

ЦСКА започва пролетния дял с мач срещу лидера

ЦСКА започва пролетния дял с мач срещу лидера  Левски вече е притиснат до стената

Левски вече е притиснат до стената  ВИДЕО: Добруджа – Лудогорец

ВИДЕО: Добруджа – Лудогорец  Спортът по телевизията днес, 5 декември

Спортът по телевизията днес, 5 декември

Китайски електромобил се разцепи при странна катастрофа

Китайски електромобил се разцепи при странна катастрофа  Един от най-добрите двигатели на Audi навърши половин век

Един от най-добрите двигатели на Audi навърши половин век  Pininfarina възроди първото поколение на Honda NSX

Pininfarina възроди първото поколение на Honda NSX  Японски компании съдят администрацията на Тръмп заради митата

Японски компании съдят администрацията на Тръмп заради митата

продава, Парцел, 20000 m2 Враца, Дъбника, 511291.88 EUR

продава, Парцел, 20000 m2 Враца, Дъбника, 511291.88 EUR  продава, Къща, 625 m2 София, Бистрица (с.), 0 EUR

продава, Къща, 625 m2 София, Бистрица (с.), 0 EUR  продава, Къща, 160 m2 Добрич област, с.Лозница, 13000 EUR

продава, Къща, 160 m2 Добрич област, с.Лозница, 13000 EUR  дава под наем, Тристаен апартамент, 70 m2 Пловдив, Южен, 383 EUR

дава под наем, Тристаен апартамент, 70 m2 Пловдив, Южен, 383 EUR  дава под наем, Двустаен апартамент, 43 m2 Пловдив, Кючук Париж, 306 EUR

дава под наем, Двустаен апартамент, 43 m2 Пловдив, Кючук Париж, 306 EUR