Година след като президентът Еманюел Макрон получи предупреждение, че кредитният статут на Франция е подложен на по-строг контрол, възможността за унизително понижаване на рейтинга се очертава като все по-голяма.

При положение че дългът се задържа на ниво от около 110 % от брутния вътрешен продукт, критериите, които S&P Global Ratings определи, за да запази оценката си АА, са подложени на изпитание. Тя е насрочила актуализация в петък, почти точно 12 месеца след обявяването на негативната перспектива.

Данните в навечерието на това показаха, че френското производство неочаквано се е свило през третото тримесечие, а понижаването на рейтинга може да нанесе допълнителен удар върху президентството на Макрон, който се придържа към ангажиментите за икономически реформи и фискална коректност от встъпването си в длъжност през 2017 г.

Този подход първоначално убеди суверенните анализатори - докато безпрецедентните разходи по време на пандемията и енергийната криза не доведоха до раздуване на публичните финанси на Франция.

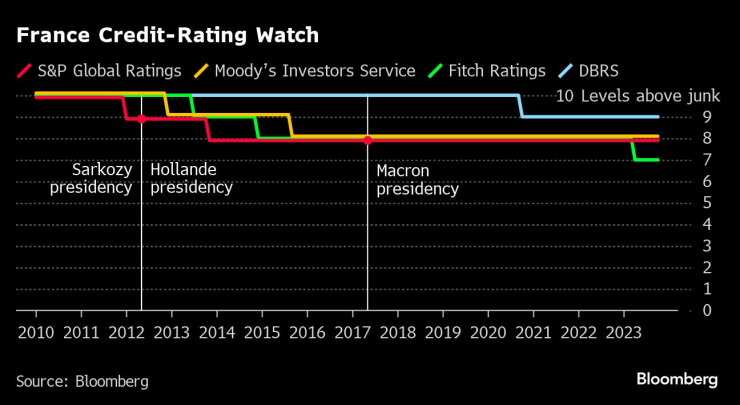

Наблюдение на кредитния рейтинг на Франция

Така че сега, повече от десетилетие след като S&P първа понижи най-високата си оценка след дълговите сътресения в еврорегиона, статутът на Франция като кредитополучател отново е под въпрос. Намаляването на рейтинга ще последва стъпките на Fitch Ratings, които през април понижиха оценката си с една степен до AA-.

"Без съмнение рейтингът на Франция е слаб АА", каза Аксел Боте, ръководител на пазарната стратегия в Ostrum Asset Management. Той вижда единичен А като "вероятен" резултат в средносрочен план.

Всяка промяна би дала на инвеститорите повече гориво за преоценка на фискалния пейзаж в Европа, тъй като те възнаграждават Ирландия, Португалия и Гърция за намаляване на дълга в момент, когато Франция се бави.

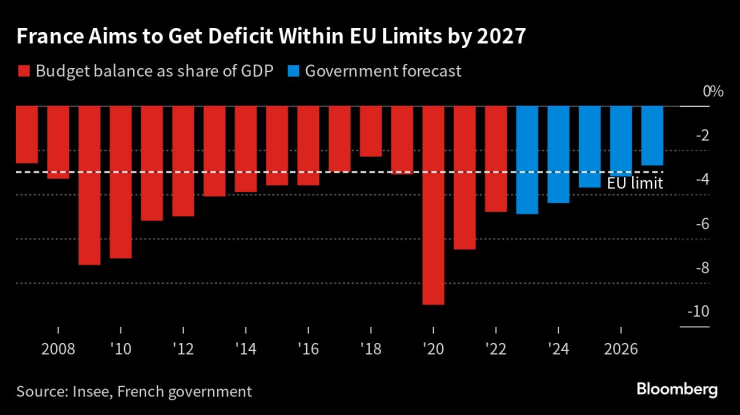

Икономистите очакват слаба фискална консолидация през следващата година, а правителството възнамерява само да сведе бюджетната дупка в рамките на наскоро възстановения от Европейския съюз лимит от 3% от производството до 2027 г.

Голяма част от този план се основава на прогнозата за ускоряване на икономическия растеж, но последните показатели показват, че вместо това страната може би губи инерция. Потребителските разходи намаляха през октомври.

Опасенията са свързани с това, че дългът на Франция, който е с 20 процентни пункта по-висок от средния за блока от 90%, я излага на риск от чувствително повишаване на лихвените проценти. Доходността на френските 10-годишни облигации, която преди по-малко от две години беше под 0%, се покачи над 3%.

Според прогнозите на Министерството на финансите съотношението на публичния дълг ще бъде стабилно до 2025 г., тъй като дефицитът ще се свива само постепенно.

Франция се стреми да вкара дефицита в границите на ЕС до 2027 г.

Това може да изглежда предизвикателно на фона на графика на S&P, чиито негативни прогнози за кредитополучателите с инвестиционен рейтинг обикновено се фокусират върху двугодишен хоризонт.

През юни тя заяви, че "може да понижим суверенните си рейтинги за Франция в рамките на следващите 18 месеца, ако дългът на сектор "Държавно управление" като дял от БВП не намалява стабилно през 2023-2025 г.".

Представители на министерството предвиждат, че разходите за обслужване на тези заеми ще се увеличат почти двойно до 74 млрд. евро до 2027 г.

Разликата между 10-годишната доходност на френския и германския бенчмарк се е увеличила до около 60 базисни точки през последната година, за разлика от еквивалентния италиански спред, който е намалял. Спредът на Испания спрямо Германия е стабилен през този период.

"Общият дълг се разглежда като по-дългосрочен риск за Франция и за това е необходима премия", каза Оливие де Ларузиер, главен инвестиционен директор за глобалния фиксиран доход в BNP Paribas Asset Management. "Смятам, че точно това е причината за разширяването на спреда."

Спредовете на френските облигации са се представили по-слабо през последната година. Разликата в доходността спрямо Германия се е увеличила за разлика от Италия, Испания

Рейтинговата опасност постави екипа на Макрон в отбранителна позиция. Министърът на финансите Бруно Льо Мер заяви, че няма причина да се съмнява в неговата или на Франция надеждност, и предупреди, че понижаването на рейтинга само ще засили предизвикателствата пред страната, като допълнително ще повиши разходите по заемите.

"Всичко е възможно, всичко зависи от тях", каза той в четвъртък в излъчено интервю. "Но мисля, че предоставихме солидни аргументи за решимостта си да намалим дълга".

Втората по големина икономика в еврозоната все пак остава на сигурна територия с инвестиционен рейтинг. Moody's Investors Service, чийто рейтинг на Франция е съпоставим с този на S&P, запази перспективата си стабилна. Оценката на Италия е много по-ниска, само една степен над "junk".

Освен това рискът от рефинансиране ще се появи само ако лихвените проценти останат високи за "много дълго време", каза Дьо Ларузиер. Той добави, че добрата ликвидност също е в основата на привлекателността на нейните облигации.

През септември Франция представи първа стъпка към справяне с високия дълг с 16 млрд. евро спестявания за намаляване на дефицита до 4,4% от икономическото производство през 2024 г. от 4,9% през тази година. Но по-голямата част от тази сума ще дойде от оттеглянето на огромната подкрепа, предоставена на домакинствата и фирмите по време на енергийната криза.

Тези фискални планове са изправени пред по-строг контрол, след като ЕС заяви миналия месец, че Франция рискува да наруши препоръките за ръст на разходите през следващата година.

Министрите обещаха да увеличат усилията си за намаляване на разходите през 2025 г. Правителството също така обмисля рестартиране на характерните за Макрон икономически ремонти с планове за опростяване на бизнес средата и възможни промени в обезщетенията за безработица, за да се насърчат хората да започнат работа.

Дали това ще е достатъчно, за да убеди S&P, е под въпрос. Това, което е сигурно, е, че дълговият профил на Франция я откроява, каза Ерик Норланд, старши икономист на CME Group.

"Франция използва периода на нулеви лихвени проценти, за да увеличи значително общия си дълг, така че тя е много, много уязвима", каза той. "За мен е странно, че хората са по-загрижени за Португалия и Испания, отколкото за Франция."

Клуб Investor с Ивайло Лаков /п./

Клуб Investor с Ивайло Лаков /п./

Бръшлянът масово убива дървета във варненските паркове

Бръшлянът масово убива дървета във варненските паркове  Мъск зове: Европейският съюз да бъде премахнат!

Мъск зове: Европейският съюз да бъде премахнат!  Благомир Коцев даде първо интервю след ареста (ВИДЕО)

Благомир Коцев даде първо интервю след ареста (ВИДЕО)  Евакуираха с вертолет трима от бедстващите моряци край Ахтопол

Евакуираха с вертолет трима от бедстващите моряци край Ахтопол

Знаци, че той не ви харесва

Знаци, че той не ви харесва  Над 900 са жертвите след наводненията в Индонезия

Над 900 са жертвите след наводненията в Индонезия  Според първите екзитполове Чиприан Чуку ще е кмет на Букурещ

Според първите екзитполове Чиприан Чуку ще е кмет на Букурещ  След глобата: X блокира акаунта на Европейската комисия

След глобата: X блокира акаунта на Европейската комисия

Спортът по телевизията днес, 8 декември

Спортът по телевизията днес, 8 декември  Мачовете по телевизията, днес 8 декември

Мачовете по телевизията, днес 8 декември  Бунтовникът Салах може да не пътува за Милано

Бунтовникът Салах може да не пътува за Милано  Край на чакането! Марк Селби е шампион на UK

Край на чакането! Марк Селби е шампион на UK

Ландо Норис е новият шампион във Формула 1

Ландо Норис е новият шампион във Формула 1  Кризата във VW зачеркна два основни модела

Кризата във VW зачеркна два основни модела  Десетте ветерана на европейските пазари

Десетте ветерана на европейските пазари  Кои китайски марки ще изчезнат от Eвропа?

Кои китайски марки ще изчезнат от Eвропа?

продава, Тристаен апартамент, 66 m2 Варна, Младост 1, 115000 EUR

продава, Тристаен апартамент, 66 m2 Варна, Младост 1, 115000 EUR  дава под наем, Двустаен апартамент, 69 m2 София, Овча Купел 1, 700 EUR

дава под наем, Двустаен апартамент, 69 m2 София, Овча Купел 1, 700 EUR  продава, Тристаен апартамент, 100 m2 София, Дианабад, 330000 EUR

продава, Тристаен апартамент, 100 m2 София, Дианабад, 330000 EUR  продава, Мезонет, 134 m2 София, Борово, 275500 EUR

продава, Мезонет, 134 m2 София, Борово, 275500 EUR  продава, Магазин, 112 m2 София, Малинова Долина, 302400 EUR

продава, Магазин, 112 m2 София, Малинова Долина, 302400 EUR