Акциите на чиста енергия не са толкова токсични, колкото изглеждат

Разбира се, по-високите лихвени проценти ще повишат разходите за проекти, но ВЕИ секторът има твърде много предимства, за да може инвеститорите да се откажат от него сега

4 November 2023 | 09:30

Обновен:

4 November 2023 | 09:47

Автор:

Марк Гонглоф

Редактор:

Даниел Николов

Ако бъдещето на човешката цивилизация зависи от последните няколко месеца действия на борсата, тогава може би е време да се научим да ловуваме, събираме храна от дърветата и изработваме дрехи от изхвърлени пластмасови бутилки. За щастие има причина да се надяваме, че няма да стане.

Покачващите се лихвени проценти и мрачните заглавия удариха цените на акциите на слънчеви и вятърни компании напоследък - като капак на мрачните няколко години, когато растящите разходи за заеми и материали направиха капиталоемките възобновяеми проекти по-скъпи и по-малко привлекателни за инвеститорите. Това е огромен препъни камък за прехода към чиста енергия, когато той наистина трябва да върви бързо, ако човечеството иска да има някаква надежда да ограничи глобалното затопляне до некатастрофални нива.

Вместо това мизерията просто продължава да се засилва. Това са само някои от лошите новини:

NextEra Energy Inc. се срина с около една четвърт миналия месец, след като най-големият разработчик на възобновяеми енергийни източници в САЩ обяви, че лихвените проценти са нахвърлили пясък в неговата добре смазана машина за превръщане на енергийни проекти в пари.

Германският гигант за вятърни турбини Siemens Energy AG потърси подкрепа от правителството, след като понесе огромни загуби поради бурята от проблеми с вятърните си турбини.

Orsted A/S се срина с повече от 20% за ден тази седмица, след като датският разработчик на вятърна енергия отмени два офшорни проекта в Ню Джърси.

Лошата новина е, че високите лихвени проценти вероятно няма да изчезнат за известно време. Мантрата на Уолстрийт около срещата за политиката на Федералния резерв тази седмица беше „по-високо за по-дълго“. Бихте си помислили, че това ще се превърне в „по-ниски за по-дълго“ за акции на компании за възобновяема енергия. Инфлацията на материалите от епохата на пандемията показва малко признаци на отслабване и самият преход към чиста енергия е естествено инфлационен, както отбелязаха стратезите на Bank of America ESG Димпъл Госай и Меган Мантаро в доклад тази седмица.

Въпреки всичкко, възобновяемата енергия ни дава изключително много възможности, за да се откажем от нея сега. Трудно е да си представим лихвените проценти да се повишат много оттук нататък и повечето икономисти очакват те да започнат да падат през следващата година. Като се има предвид, че фондовият пазар е механизъм за залагане на бъдещето, възобновяемите акции няма да чакат намаления на лихвите. След като изостана от MSCI World Energy Index с около 70% от края на бичия пазар на облигации в началото на 2021 г., MSCI Global Alternative Energy Index трябва да си възвърне доминацията през 2024 г., прогнозира Дейвид Оксли, ръководител на климатичната икономика в Capital Economics.

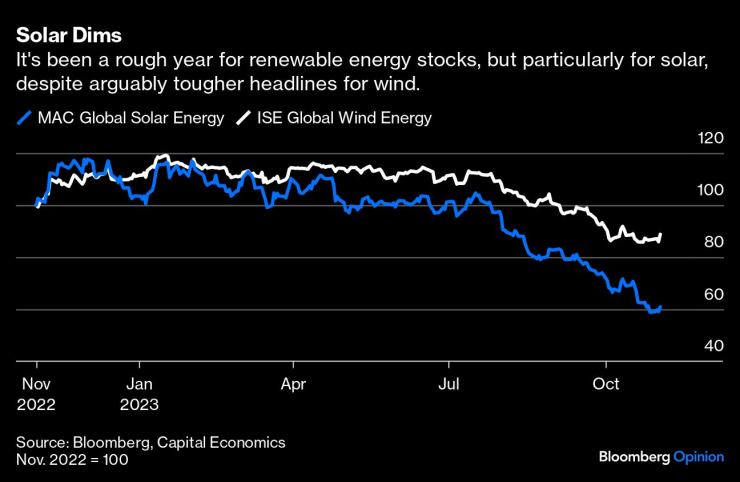

В изследователска бележка Оксли посочи, че слънчевите акции са пострадали дори повече от тези на компании, занимаваши се с вятърни паркове, напоследък, въпреки че последните доминираха по негативни заглавия. Соларният сектор също се радва на големи предимства в цените, както отбеляза моят колега от Bloomberg Opinion Дейвид Фиклинг. Всичко това предполага, че пазарът може да не ценообразува тези неща с максимална ефективност.

Междувременно миналогодишният Закон за намаляване на инфлацията в САЩ (IRA) все още е силна противодействаща сила, работеща срещу лихвените проценти, за да привлече пари за чиста енергия. Компаниите са отделили повече от 100 милиарда долара за електрически превозни средства и батерии в Северна Америка след задействането на IRA, изчисли BloombergNEF тази седмица. И въпреки кръвопролитията на фондовия пазар, новосъздадените фирми за климатични технологии тихомълком набраха 16,6 милиарда долара през третото тримесечие, почти двегодишен връх, съобщи BNEF. Много офшорни вятърни проекти, включително някои управлявани от Orsted, все още се разработват в САЩ и по света. Правителствата намират начини да помогнат на предприемачите да се приспособят към инфлацията.

По-важното е, че докато все по-хаотичният климат сее хаос по света, правителствата ще и трябва да продължат да намират начини да повишават цената на изкопаемите горива, които изхвърлят затоплящи планетата газове в атмосферата, като същевременно примамват капитал към алтернативи. Колкото и скъп и инфлационен да е енергийният преход в близко бъдеще, цената на липсата на преход може да бъде два пъти по-висока, изчисляват Госай и Мантаро от BofA. И само един от тези избори ще възнагради инвеститорите в дългосрочен план. И под „дългосрочен план“ имам предвид само въпрос на години, а не, както предложи Джон Мейнард Кейнс, този момент, когато всички сме мъртви.

Марк Гонглоф е редактор на Bloomberg Opinion и колумнист, отразяващ изменението на климата. Бивш управляващ редактор на Fortune.com, той е ръководил бизнес и технологичното отразяване на HuffPost и е бил репортер и редактор на The Wall Street Journal.

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Как ще плащаме в Новогодишната нощ - с левове или с евро?

Как ще плащаме в Новогодишната нощ - с левове или с евро?  Безработицата в България е под средното равнище на ЕС

Безработицата в България е под средното равнище на ЕС  Предприемачите са бесни заради Бюджет 2026: Идват тежки времена

Предприемачите са бесни заради Бюджет 2026: Идват тежки времена  Десет пъти е скочил броя на починалите българи след употреба на фентанил

Десет пъти е скочил броя на починалите българи след употреба на фентанил

Ето защо Ана де Армас е скъсала с Том Круз

Ето защо Ана де Армас е скъсала с Том Круз  Премиерът на Северна Македония обвини България в тормоз

Премиерът на Северна Македония обвини България в тормоз  Седем мигранти са задържани на граничен преход "Кулата"

Седем мигранти са задържани на граничен преход "Кулата"  Русия е атакувала и убила с дронове двама цивилни

Русия е атакувала и убила с дронове двама цивилни

Вижте всики резултати и класиране в Шампионската лига

Вижте всики резултати и класиране в Шампионската лига  Ливърпул прободе Реал Мадрид

Ливърпул прободе Реал Мадрид  Байерн Мюнхен показа на ПСЖ кой е шефът

Байерн Мюнхен показа на ПСЖ кой е шефът  И със Спалети пак същото! Само равенство за Юве

И със Спалети пак същото! Само равенство за Юве

Cadillac сложи космическа цена на своя флагман

Cadillac сложи космическа цена на своя флагман  Японци развенчаха мита за LED фаровете

Японци развенчаха мита за LED фаровете  Eто го новото Renault Twingo

Eто го новото Renault Twingo  5 проблема, които нискокачественото гориво причинява

5 проблема, които нискокачественото гориво причинява

продава, Двустаен апартамент, 84 m2 София, Овча Купел, 234500 EUR

продава, Двустаен апартамент, 84 m2 София, Овча Купел, 234500 EUR  продава, Тристаен апартамент, 86 m2 Кавала, 330000 EUR

продава, Тристаен апартамент, 86 m2 Кавала, 330000 EUR  дава под наем, Двустаен апартамент, 68 m2 София, Драгалевци, 770 EUR

дава под наем, Двустаен апартамент, 68 m2 София, Драгалевци, 770 EUR  продава, Тристаен апартамент, 120 m2 София, Борово, 367000 EUR

продава, Тристаен апартамент, 120 m2 София, Борово, 367000 EUR  дава под наем, Двустаен апартамент, 45 m2 София, Лозенец, 562.42 EUR

дава под наем, Двустаен апартамент, 45 m2 София, Лозенец, 562.42 EUR