Котвата на Фед, от която се нуждаят турбулентните държавни ценни книжа на САЩ

Най-важната централна банка в света в крайна сметка подхрани нестабилността на пазара на държавни облигации на САЩ. Ето една рецепта за промяна

23 October 2023 | 18:11

Автор:

Мохамед А. Ел-Ериан

Редактор:

Даниел Николов

Необходима е по-голяма стабилност в държавните облигации на САЩ за гладкото функциониране на други сегменти на финансовия пазар, жилищния сектор и икономиката като цяло, както в Америка, така и извън нея. Подобна стабилност е малко вероятно да бъде закрепена в скоро време или от яснота относно икономическите перспективи, или от изобилие от финансови потоци, потискащи нестабилността. Необходима е политическа котва, която на този етап непременно трябва да има значителен компонент на паричната политика.

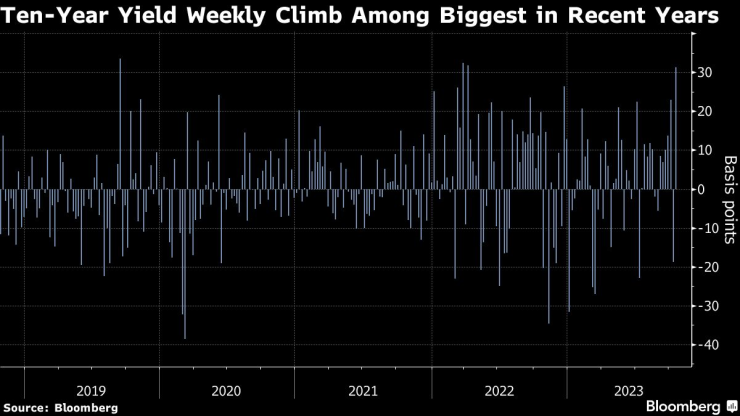

Да се каже, че пазарът на държавни облигации е бил необичайно нестабилен, би било подценяване. През последните седмици се наблюдават впечатляващи движения в рамките на деня на доходността, несигурни търгове и периодични опасения относно ликвидността и финансовата стабилност.

Последният доклад за финансовата стабилност на Фед, публикуван в петък, разглежда въпроса за пазарната ликвидност на държавните облигации, като отбелязва, че това „е важно поради ключовата роля, която тези ценни книжа играят във финансовата система“. Анализът документира как ликвидността е била под историческите норми и „може да е по-малко устойчива от обикновено“.

Доходността на държавните облигации служи като еталон за ценообразуването на цял набор от заеми и кредити от домакинства, фирми и правителства. Те оказват влияние върху ипотечните лихви и функционирането на жилищния пазар. Те оказват влияние върху стабилността на финансовите институции и системата като цяло. И техните движения се разпространяват към финансовите пазари и икономики на други страни, независимо дали са напреднали или развиващи се.

Неотдавнашната волатилност на облигациите отразява както загубата на вековно закотвяне, така и постепенното отслабване на краткосрочните стабилизатори. По-конкретно, перспективите за растеж са несигурни и има истински въпроси относно наличието на купувачи на държавни ценни книжа в лицето на значително по-високото предлагане, причинено от големи бюджетни дефицити и нарастващо обслужване на дълга. Заедно те подхранват периодични опасения за здравето на регионалните банки и определени сегменти от небанковия финансов сектор.

В такава среда бихме искали политическите насоки на Федералния резерв да служат като котва.

За съжаление, през последните години комуникацията на Фед има тенденция да придава нестабилност, а не стабилност. Трябва само да погледнете събитието от миналата седмица в Икономическия клуб на Ню Йорк, където в рамките на по-малко от час коментарите на председателя на Фед Джеръм Пауъл накараха доходността на 10-годишните облигации да падне под 4,90%, само за да обърнат курса и да скочат до 4,99% и впоследствие отново да променят курса. Този тип нестабилност по време на епизоди на интензивна комуникация на Фед е доказано от проучване на Центъра за изследване на икономическата политика като значително повече от това, което се е случило при предишни председатели на Фед.

За щастие на пазара на облигации и извън него, липсата на дългосрочни стабилизатори — икономически, технически и свързани с политиката — беше компенсирана от краткосрочни стабилизатори. Но и тук нещата далеч не са успокоителни.

Някои инвеститори са били готови да се намесят и да купуват при внезапни скокове на доходността, търсейки да заключат за по-дълго поток от по-високи приходи. Но това желание е функция на наличието на средства и способността многократно да се преодолява страха от „хващане на падащ нож“, като и двете се подкопават, колкото по-често се случват такива вълни.

От друга страна, внезапните спадове в доходността примамиха онези, които седят на големи загуби по облигации, да намалят прекомерните си експозиции при по-атрактивни ценови нива. Въпреки че далеч не е ясно как ще се развие апетитът им към риск, заплахата от големи разпродажби при бедствия се увеличава с по-високите доходности.

Всичко това води до конфигурация, която изисква стабилизираща сила на този ключов пазар. За съжаление, това няма да дойде от по-голяма икономическа яснота предвид конкуриращите се ветрове, които блъскат икономиката на САЩ. Нито пък ще дойде от уверенията на големите купувачи за увеличаващото се емитиране на държавни облигации: Фед намалява баланса си, институционалните купувачи понасят големи загуби, а чуждестранните купувачи изглеждат колебливи.

Това, което е необходимо, е Федералният резерв да се обърне от предизвикващ волатилност към повишаващ стабилността. Това няма да се случи, освен ако най-мощната централна банка в света не направи най-малко три неща: Насочи бъдещите си политически насоки от прекомерната зависимост от ретроспективни данни към комбинирането на зависимостта от данни с по-ясно артикулирана икономическа визия; ускоряване на преработването на остаряла рамка на паричната политика, за да се отрази промяната в макроикономиката от свят на недостатъчно съвкупно търсене към свят, в който предлагането е недостатъчно гъвкаво; и да бъде по-непредубеден относно подходящата цел за инфлация, която при настоящи и очаквани условия може да бъде по-близо до 3% от 2%.

Следващият път Фед ще има възможност да даде сигнали в тези области на 1 ноември, когато публикува своята политическа декларация и председателят Пауъл проведе редовната си пресконференция. Да се надяваме, че този път такава комуникация ще помогне за намаляване на нестабилността на пазара на облигации по смислен и траен начин. В края на краищата това по същество говори както за двойния мандат на Фед, така и за неговата отговорност да насърчава финансовата стабилност.

Мохамед А. Ел-Ериан е колумнист на Bloomberg Opinion. Бивш главен изпълнителен директор на Pimco, той е президент на Queens’ College, Кеймбридж; главен икономически съветник в Allianz SE; и председател на Gramercy Fund Management.

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Кои са професиите за които работодателите дават тлъсти заплати?

Кои са професиите за които работодателите дават тлъсти заплати?  Европол предвижда война между роботи и хора до 2035 г.

Европол предвижда война между роботи и хора до 2035 г.  Поскъпнали ли са двойно зъболекарските услуги?

Поскъпнали ли са двойно зъболекарските услуги?  ВКС с решение: Eвропрокуратурата правилно е разследвала Портних

ВКС с решение: Eвропрокуратурата правилно е разследвала Портних

Защо Сирски отхвърля тезата за загубена война

Защо Сирски отхвърля тезата за загубена война  Как се прави саламура за сирене?

Как се прави саламура за сирене?  Шакира се качи на сцената със синовете си Саша и Милан

Шакира се качи на сцената със синовете си Саша и Милан  Сидни Суийни разкри кой е идеалният мъж за нея

Сидни Суийни разкри кой е идеалният мъж за нея

Спортът по телевизията днес, 13 декември

Спортът по телевизията днес, 13 декември  Мачовете по телевизията днес, 13 декември

Мачовете по телевизията днес, 13 декември  Никола Цолов завърши тестовете в Абу Даби

Никола Цолов завърши тестовете в Абу Даби  Партизан взе дербито срещу Звезда след драма и обрат

Партизан взе дербито срещу Звезда след драма и обрат

Haval H9 вече изминава 1400 км без зареждане

Haval H9 вече изминава 1400 км без зареждане  Пет комбита с 4х4, с които трябва да се внимава

Пет комбита с 4х4, с които трябва да се внимава  Брюксел приема предложението на България и ще помилва ДВГ

Брюксел приема предложението на България и ще помилва ДВГ  Google Maps намира колата, ако сте забравили къде e паркирана

Google Maps намира колата, ако сте забравили къде e паркирана

продава, Тристаен апартамент, 90 m2 Халкидики, 199000 EUR

продава, Тристаен апартамент, 90 m2 Халкидики, 199000 EUR  продава, Къща, 160 m2 Добрич област, с.Лозница, 11000 EUR

продава, Къща, 160 m2 Добрич област, с.Лозница, 11000 EUR  продава, Хотел, 360 m2 Бургас област, гр.Царево, 412000 EUR

продава, Хотел, 360 m2 Бургас област, гр.Царево, 412000 EUR  продава, Четиристаен апартамент, 140 m2 Пловдив, Тракия, 160460 EUR

продава, Четиристаен апартамент, 140 m2 Пловдив, Тракия, 160460 EUR  продава, Двустаен апартамент, 68 m2 Пловдив, Тракия, 77636 EUR

продава, Двустаен апартамент, 68 m2 Пловдив, Тракия, 77636 EUR